Кассовые операции в бухгалтерском учете

Оборот наличных денег для целей бухгалтерского учета отражается на счете 50 «Касса». Это синтетический счет, на котором отражаются агрегированные данные по операциям и остаткам. В дополнение к нему могут быть открыты субсчета для детализации проводок.

Например, отдельный субсчет можно создать для наличных в ящиках ККТ или для учета денежных документов (путевок сотрудников, авиа- и ж/д билетов).

Дополнительно используемые субсчета необходимо в обязательном порядке зафиксировать в учетной политике компании.

Получение наличных или денежных документов в кассу отражается дебетовым оборотом по соответствующим субсчетам. Расход показывается по кредиту.

В качестве корреспондирующих счетов могут выступать:

Расчетный счет для бизнеса от Ак Барс Банка – это персональный менеджер, круглосуточные платежи и валютный контроль.

Не все расходы безопасны

Компания может работать без кассового аппарата, но совсем обойтись без наличных расчетов удается немногим. Из кассы можно выдавать заработную плату, займы, подотчетные суммы и т. д. Однако некоторые выплаты могут иметь негативные последствия. Так на какие цели можно безопасно тратить денежные средства, находящиеся в кассе предприятия? Какие расходы запрещено осуществлять непосредственно из наличной выручки? Ответы на эти и другие вопросы вы найдете в данной статье.

Наличность в кассу может поступить следующими способами:

Расход наличных денег на конкретные цели зависит от способа их поступления. Рассмотрим наиболее распространенные ситуации выдачи денег из кассы.

Выручку, поступившую в кассу от продажи товаров (работ, услуг), можно тратить на определенные цели. В п. 2 Указаний ЦБ РФ от 07.10.2013 № 3073-У содержится закрытый перечень таких оснований. Выручку из кассы правомерно расходовать на:

Дивиденды

Из наличной выручки нельзя выплачивать дивиденды учредителям организации. Такой вывод можно сделать исходя из оснований, перечисленных в Указаниях ЦБ РФ от 07.10.2013 № 3073-У. Дивиденды не входят в состав возможных расходов.

Дивиденды можно выдать из кассы, если денежные средства поступили с расчетного счета или возвращены подотчетным лицом. Также выплатить причитающиеся учредителям суммы можно из любых наличных средств, которые не являются выручкой предприятия.

Исключение! Акционерные общества не вправе выдавать дивиденды из кассы. Они обязаны перечислить их на банковские счета получателей либо отправить почтовым переводом (п. 8 ст. 42 Закона № 208-ФЗ).

Расчеты с подотчетными лицами

Законодательство не содержит запрета на выдачу наличных денег в подотчет из выручки компании.

Выдать денежные средства из кассы в подотчет на хозяйственные нужды или командировку можно на основании письменного заявления работника. Заявление должно быть завизировано руководителем. В нем работник должен указать сумму и срок, на который необходимы деньги (п. 6.3 Указаний ЦБ РФ от 11.03.2014 № 3210-У).

Отчитаться по израсходованным суммам подотчетное лицо обязано не позднее трех рабочих дней после окончания срока, указанного в заявлении (приказе). Если сотрудник был в командировке, то представить авансовый отчет и сдать остаток подотчетных средств нужно в течение трех дней со дня выхода на работу.

Если работник своевременно не представил авансовый отчет, у него возникает задолженность перед организацией. Работодатель вправе удержать сумму долга из заработной платы работника (ст. 137 ТК РФ).

Контроль кассовой дисциплины

Оборот наличных контролируется налоговой службой. Этот тип контроля осуществляется только вне плана. ИФНС имеет право провести ревизию за любой интересующий период, однако штраф выпишут только за выявленные нарушения, не связанные с ККТ, за последние два месяца. Срок привлечения к ответственности за нарушения в работе с ККТ составляет 1 год.

Стоит отметить, что до конца 2023 года продлили мораторий на внеплановые проверки применения ККТ (Постановление Правительства от 29.12.2022 № 2516).

В рамках проводимой проверки налогоплательщик обязан предоставить все документы, перечисленные в требовании ФНС. Они предоставляются инспекторам в общем порядке – оригиналы или заверенные копии. Если документ не отправлен, налоговики выпишут штраф: от 2 тысяч до 10 тысяч рублей.

После проведения контрольных мероприятий, ФНС выдает акт проверки. Если будут выявлены нарушения, налогоплательщику дополнительно выпишут специальное предписание, на основании которого необходимо устранить нарушения. Дополнительно составляется протокол об административном правонарушении. А затем инспекция вынесет постановление о назначении административного наказания. Если срок давности истек, то постановление не оформляется.

Размер штрафных санкций варьируется от 4 тысяч до 50 тысяч рублей (в зависимости от того, на кого он будет выписан).

Однако, с 2022 года был отменен «двойной» штраф, когда ИФНС выписывало два штрафа за одно правонарушение (один – на организацию, другой – на должностное лицо).

Откройте расчетный счет для малого бизнеса и воспользуйтесь следующими преимуществами:

Расчётный счёт для бизнеса

Открытие счета бесплатно, обслуживание первый месяц 0 ₽, реквизиты сразу онлайн

Хотите получить консультацию?

Оставьте контакты в форме ниже, и мы свяжемся с вами:

Что относится к выплатам социального характера по форме П-4

В выплаты социального характера (сокращенно – ВСХ) включают денежные средства работодателя, которые был потрачены в связи с различным преференциями, предоставленными всем сотрудникам компании или отдельным категориям работников. В частности, в форме П-4 фиксируются помимо заработной платы и выплаты социального характера, произведенные работодателем:

Все выплаты социального характера (что в них входит по форме П-4) образуют длинный перечень, включающий около 30 пунктов. Их полный список приводится в п.88 Приказа Росстата № 772 от 22.11.2017, утвердившем Указания по заполнению различных форм статистического наблюдения, в том числе, формы П-4.

Следует обратить внимание на то, что статистические формы регулярно обновляются. Сейчас применяется форма П-4 (сведения о численности и зарплате сотрудников организации), утвержденная Приказом Росстата № 485 от 06.08.2018 (Приложение № 9). Однако в 2020 году статистическая отчетность будет составляться по новым формам, которые утверждены Приказом Росстата № 404 от 15.07.2019. И форма П-4 тоже претерпит некоторые изменения.

Какие выплаты социального характера не указываются в форме П-4

В графе 11 формы П-4 среди выплат соцхарактера не учитывается:

Подробный перечень расходов, которые не вносят в форму П-4 в качестве выплат социального характера, содержится в п.89 Приказа Росстата № 772 от 22.11.2017. Образец заполнения формы П-4 вы найдете тут.

Какие выплаты относятся к социальным?

В Налоговом кодексе не дано понятие «социальные выплаты». На практике к таким выплатам относятся:

Основные признаки социальных выплат сформулировал Президиум ВАС РФ в Постановлении от 14.05.2013 № 17744/12 по делу № А62-1345/2012:

Соответственно, все виды выплат, которые обладают пеерчисленными признаками, относятся к социальным.

Как учитывать матпомощь

Матпомощь работнику отражают на счёте 73 «Расчёты с персоналом по оплате труда». Если её выплатили члену семьи работника — на счёте 76 «Расчёты с разными дебиторами и кредиторами».

Начисление матпомощи отражают по кредиту. Корреспондирующий с ним счёт по дебету зависит от источника выплаты:

Выплату работнику отражают так:

Материальную помощь нельзя включать в расходы при расчёте налога на прибыль — п. 23 ст. 270 НК РФ. Не получится учесть её и при УСН «Доходы минус расходы», так как она не входит в закрытый перечень из п. 1 ст. 346.16 НК РФ.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Как начисляется материальная помощь

Материальная помощь выплачивается за счет собственных средств предприятия, т.е. не относится на себестоимость продукции, работ, услуг.

Для обобщения информации обо всех видах расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. Приказом Минфина России от 31.10.2000 N 94н) предписывает использовать счет 73 «Расчеты с персоналом по прочим операциям».

Финансисты неоднократно разъясняли, что расходы организации на осуществление культурно-просветительных мероприятий, отдыха, развлечений и другие, аналогичные расходы, к числу которых можно отнести и выплату материальной помощи, в соответствии с упомянутым пунктом 11 ПБУ 10/99 являются прочими расходами (письма Минфина России от 20.10.2011 N 07-02-06/204, от 19.06.2008 N 07-05-06/138, от 19.12.2008 N 07-05-06/260). В связи с чем такие расходы следует учитывать в корреспонденции со счетом 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы»:

Дебет 91-2 Кредит 73 — начислена материальная помощь.

Многие работодатели выплачивают материальную помощь своим бывшим сотрудникам, отработавшими продолжительное время и вышедшим на пенсию. Расчеты с ними отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами»:

Дебет 91-2 Кредит 76 — начислена материальная помощь бывшему работнику.

В случае, когда выплата материальной помощи предусмотрена положением об оплате труда (например, выплата материальной помощи к отпуску для всех сотрудников), то ее начисление отражается по кредиту счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции со счетами учета затрат: 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и т.д.:

Дебет 20 (26, 44) Кредит 70 — начислена материальная помощь к отпуску.

Начисление материальной помощи сотрудникам предприятия проводится в бухгалтерском учете следующей проводкой:

Дебет 91 «Прочие доходы и расходы» Кредит 70 «Расчеты с персоналом по оплате труда» — начислена материальная помощь.

Если акционерами или участниками общества было принято решение о расходовании прибыли (по сути, произведено распределение прибыли), то начисление материальной помощи — Дебет 84 «Прибыль предприятия» Кредит 70 «Расчеты с персоналом по оплате труда».

Начисленная материальная помощь может быть выплачена как вместе с заработной платой по единой ведомости, так и отдельно.

В случае выплаты материальной помощи вместе с заработной платой на ее выплату не нужно составлять отдельную ведомость. Если же материальная помощь выплачивается не в сроки выплаты заработной платы и ее получают одновременно трое и более человек, то необходимо составить платежную ведомость. В остальных случаях материальная помощь выплачивается по расходному кассовому ордеру.

Выплата материальной помощи сотруднику через кассу предприятия в бухгалтерском учете отражается следующей проводкой:

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 50 «Касса» — выплачена материальная помощь работникам предприятия из кассы предприятия.

Если акционерами или участниками общества было принято решение о распределении части прибыли на выплату материальной помощи, то начисление материальной помощи бывшим сотрудникам предприятия, а также другим физическим лицам, не состоящим в трудовых отношениях с предприятием:

Дебет 84 «Прибыль предприятия» Кредит 76 «Расчеты с разными дебиторами и кредиторами» — начислена материальная помощь бывшим сотрудникам предприятия.

Выплата материальной помощи не сотрудникам предприятия может также производиться по ведомости или по расходному кассовому ордеру.

Выплата материальной помощи через кассу предприятия в бухгалтерском учете отражается следующей проводкой:

Дебет 76 «Расчеты с разными дебиторами и кредиторами» Кредит 50 «Касса» — выплачена материальная помощь лицам, не являющимся работниками предприятия.

Выплата может быть произведена не только через кассу предприятия, но также путем перечисления денег с расчетного счета на лицевой счет в банке.

Проводка в бухгалтерском учете:

Дебет 76 «Расчеты с разными дебиторами и кредиторами» Кредит 51 «Расчетный счет» — перечислена материальная помощь с расчетного счета предприятия лицам, не являющимся работниками предприятия.

Если начисляемая материальная помощь подлежит обложению налогом на доходы с физических лиц, то облагаемая часть материальной помощи приплюсовывается к основной зарплате, выплачиваемой данному сотруднику в этой организации, и облагается в общеустановленном порядке по ставке 13%. В учете начисление подоходного налога отражается следующими проводками:

Дебет 70, 76 Кредит 68, субсчет «НДФЛ» — удержан НДФЛ с материальной помощи.

Начисление пособия по временной нетрудоспособности

В соответствии со ст. 183 ТК РФ при временной нетрудоспособности работодатель выплачивает работнику пособие по временной нетрудоспособности в соответствии с федеральными законами. Так, Федеральным закон от 29 декабря 2006 г. N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее — Закон N 255-ФЗ) регламентирует порядок назначения и выплаты пособия по временной нетрудоспособности.

Согласно с пп. 1 п. 1 ст. 2 Закона N 255-ФЗ — право на получение пособия по временной нетрудоспособности имеют работники, которые подлежат обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством:

1) лица, работающие по трудовым договорам, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества;

2) государственные гражданские служащие, муниципальные служащие;

3) лица, замещающие государственные должности Российской Федерации, государственные должности субъекта Российской Федерации, а также муниципальные должности, замещаемые на постоянной основе;

4) члены производственного кооператива, принимающие личное трудовое участие в его деятельности;

6) лица, осужденные к лишению свободы и привлеченные к оплачиваемому труду.

Пособие по временной нетрудоспособности выплачивается:

1) застрахованным лицам за первые 3 дня временной нетрудоспособности за счет средств страхователя (работодателя), а за остальной период, начиная с 4-го дня временной нетрудоспособности — за счет средств бюджета Фонда социального страхования Российской Федерации;

2) застрахованным лицам, добровольно вступившим в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством в соответствии со статьей 4.5 Закона N 255-ФЗ, за счет средств бюджета Фонда социального страхования Российской Федерации с 1-го дня временной нетрудоспособности.

Пособие по временной нетрудоспособности относится к расходам по обычным видам деятельности на основании пунктов 5 и 8 Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденного Приказом Минфина России от 6 мая 1999 г. N 33н.

Начисление пособий по временной нетрудоспособности отражается следующими бухгалтерскими записями:

Дебет 20, 25, 26, 44 и т.п. Кредит 70 — в части пособия, которое выплачивает компания за первые три календарных дня временной нетрудоспособности;

Дебет 69, субсчет «Расчеты с персоналом по оплате труда», Кредит 70 — в части пособия, выплачиваемого за счет средств ФСС России.

Минфин об обложении социальных выплат страховыми взносами

Плательщикам страховых взносов важно знать, облагаются ли страховыми взносами социальные выплаты работникам или нет?

Представители финансового ведомства давно и последовательно придерживаются мнения о том, что все виды социальных выплат облагаются страховыми взносами в общем порядке. Чиновники основываются на следующем.

В соответствии с п. 1 ст. 421 НК РФ база для исчисления страховых взносов для организаций определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, предусмотренных п. 1 ст. 420 НК РФ, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, указанных в ст. 422 НК РФ.

Статьей 422 НК РФ для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, установлен исчерпывающий перечень сумм, не подлежащих обложению страховыми взносами.

И если в данной норме прямо не указаны те виды социальных выплат, которые осуществляет работодатель, то они облагаются страховыми взносами (см. таблицу).

Из приведенных разъяснений Минфина следует, что не облагаются только те выплаты, которые прямо указаны в ст. 422 НК РФ. Все остальные выплаты, и социальные в том числе, облагаются страховыми взносами. Никакому расширительному толкованию перечень сумм, не подлежащих обложению страховыми взносами, не подлежит.

Следовательно, перечисленные выплаты подлежат обложению страховыми взносами в государственные внебюджетные фонды в общеустановленном порядке как выплаты, осуществляемые в рамках трудовых отношений.

Документирование кассовых операций

Кассовые операции оформляют следующими документами:

Любые документы по учету наличных нужно хранить минимум пять лет после окончания года, когда была проведена операция.

Например, кассовый ордер, оформленный в январе 2023, нужно хранить до конца 2028 года. Если документ фигурирует в налоговом или судебном споре, хранить его придется до принятия окончательного решения по делу, но не менее пяти лет. При необходимости срок хранения можно увеличить по решению руководителя компании (предпринимателя).

Как оформить выплату

Суммы и порядок оказания материальной помощи устанавливает работодатель. Их можно закрепить в локальном нормативном акте. Обычно в нём прописывают:

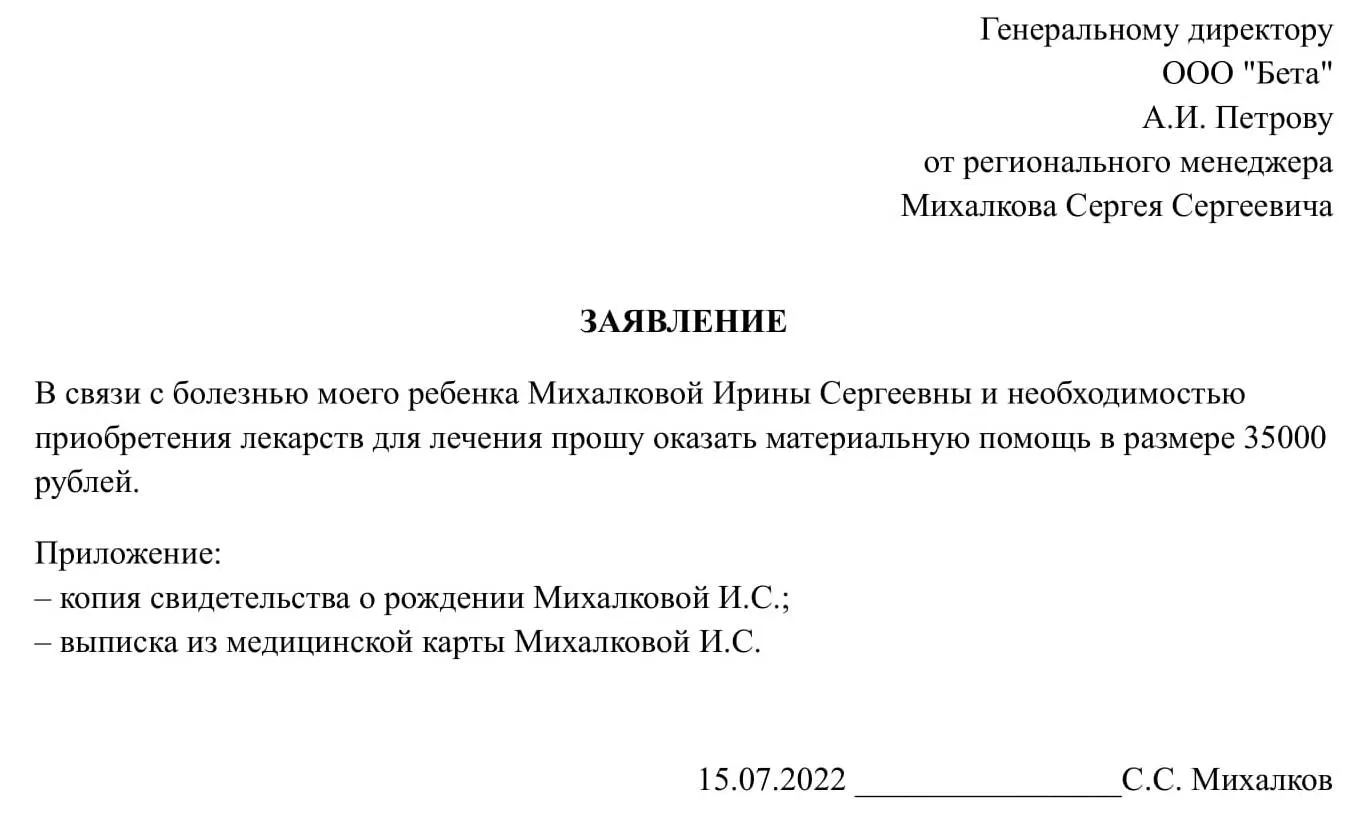

Для выплаты матпомощи понадобится заявление от работника. В нём указывают причину, по которой нужны деньги и необходимую сумму. Чтобы избежать лишних вопросов от ИФНС и фондов, к заявлению прикладывают копии подтверждающих документов. В зависимости от ситуации это может быть, например, свидетельство о смерти или о рождении, справка о пожаре, документ об усыновлении, выписка из медкарты, договор об оказании медицинских услуг.

Если помощь оказывают члену семьи умершего работника, к заявлению нужно ещё приложить документ, подтверждающий родство, например, копию свидетельства о браке. Бывают ситуации, когда можно обойтись без подтверждающих документов. Например, если причина для просьбы о матпомощи — тяжёлое материальное положение работника.

Организации выплачивают матпомощь за счёт:

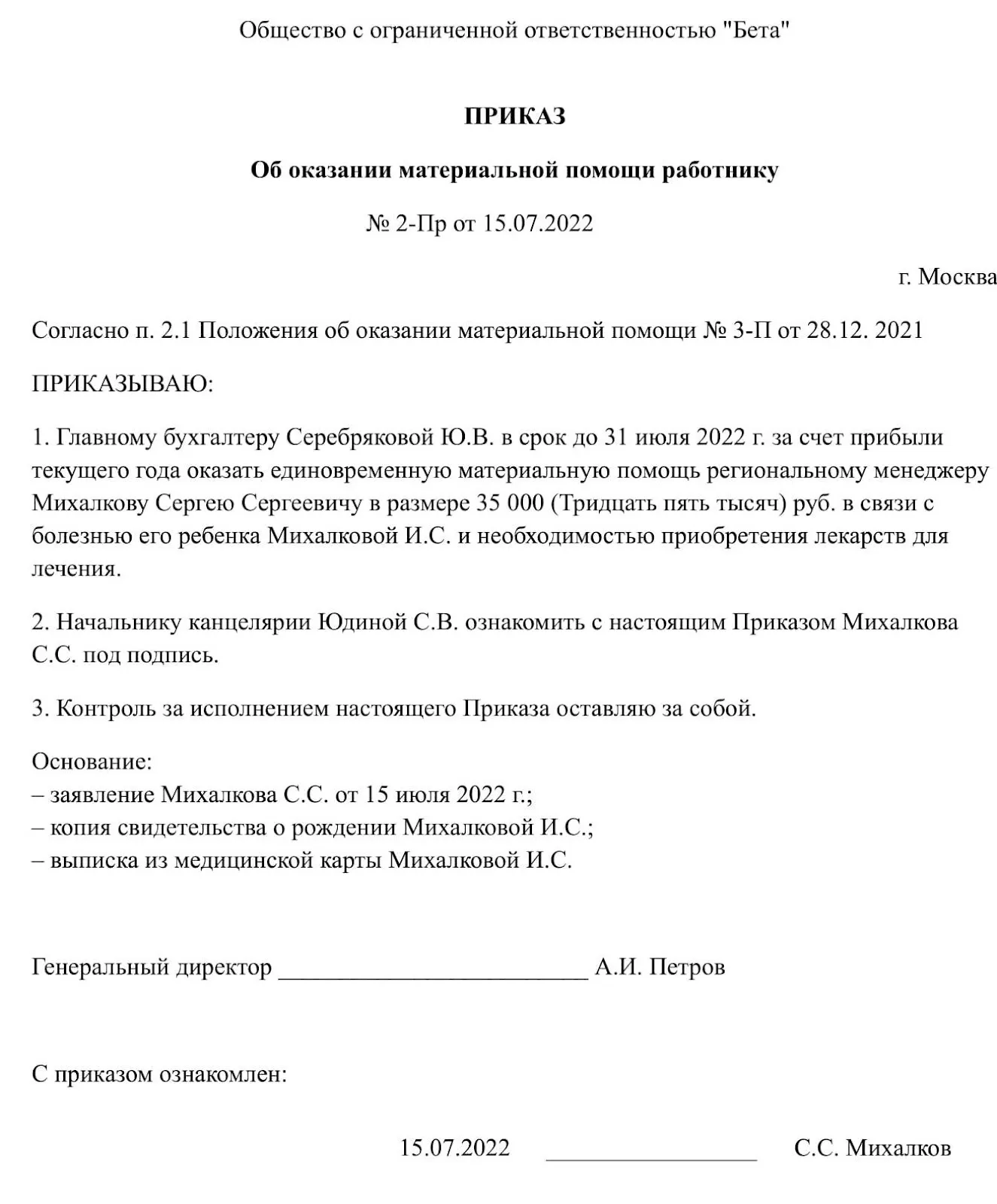

Поэтому если матпомощь выплачивают за счёт прибыли прошлых лет, нужен протокол общего собрания участников ООО или письменное решение единственного учредителя. В них прописывают сумму прибыли, которую можно отправлять на выплату материальной помощи. На основании этих документов оформляют приказ об оказании матпомощи работнику или родственнику умершего работника.

Судьи об обложении социальных выплат страховыми взносами

Плательщики страховых взносов, не соглашаясь с позицией контролирующих органов в лице Минфина и ФНС, оспаривают доначисления страховых взносов, штрафов и пеней по налоговым проверкам и обращаются в суды. Интересно, что арбитры, основываясь все на тех же нормах НК РФ, приходят к прямо противоположному мнению. Рассмотрим конкретные решения.

Постановление АС ПО от 24. 2020 № Ф06-67251/2020 по делу № А12-47264/2019

Организация в расчете по страховым взносам за I квартал 2019 годы указала выплаты в пользу физических лиц, не подлежащие обложению страховыми взносами, в числе которых была частичная компенсация расходов за содержание в дошкольном учреждении детей работников в сумме около 74 000 руб.

По результатам камеральной налоговой проверки расчета по страховым взносам налоговая инспекция пришла к выводу о занижении обществом базы для начисления страховых взносов в I квартале 2019 года на указанную сумму и доначислила страховые взносы и пени.

Организация не согласилась с налоговиками и обратилась в суд. Все три судебные инстанции поддержали плательщика страховых взносов.

Судьи, проанализировав положения ст. 15, 16, 129 ТК РФ, признали, что объектом обложения страховыми взносами признаются выплаты, являющиеся оплатой труда. В проверяемом периоде в соответствии с коллективным договором организация компенсировала работникам расходы за содержание детей в дошкольном учреждении. При этом в материалы дела не было представлено доказательств того, что названные выплаты являлись оплатой труда работников, зависели от их трудового вклада, сложности, количества и качества выполняемой работы, исчислялись исходя из установленных окладов, тарифов, трудового стажа.

Суд отметил, что сам по себе факт наличия трудовых отношений между работодателем и его работниками не свидетельствует о том, что все выплаты, которые начисляются работникам, представляют собой оплату их труда (Постановление Президиума ВАС РФ от 14.05.2013 № 17744/12).

При этом выплаты социального характера, не являющиеся стимулирующими, не зависящие от квалификации работников, сложности, качества, количества, условий выполнения самой работы, не считаются оплатой труда работников (вознаграждением за труд), поэтому не выступают объектом обложения страховыми взносами и не подлежат включению в базу для начисления страховых взносов.

Суды, учитывая данные факты, пришли к обоснованному выводу, что выплаты, связанные с компенсацией за содержание в дошкольном учреждении детей работников, являются выплатами социального характера, не считаются доходами, полученными в рамках трудовых отношений с данным работодателем, не подлежат учету при определении облагаемой базы для начисления страховых взносов, поэтому основания для включения компенсации расходов за содержание в дошкольном учреждении детей в базу для начисления страховых взносов отсутствуют.

К аналогичному выводу пришел суд и в Постановлении АС ПО от 20.11.2020 по делу № А12-3728/2020, в котором в качестве социальных выплат признал в том числе компенсацию стоимости путевки на оздоровительный отдых семьи работника, также не подлежащую обложению страховыми взносами.

Постановление АС ВСО от 26. 2021 № Ф02-5844/2020 по делу № А19-6508/2020

Как и в предыдущем случае, по результатам камеральной налоговой проверки представленного организацией расчета по страховым взносам за I квартал 2019 года налоговый орган обнаружил факт занижения обществом базы для начисления страховых взносов на суммы дотации на питание, выплаченной работникам общества, в размере 1,7 млн руб. Организации были доначислены страховые взносы. Не согласившись с таким решением, она обратилась в суд, при этом досудебный порядок урегулирования спора был соблюден.

По мнению налогового органа, оплата питания работников является инициативой работодателя, а не компенсационной выплатой, установленной законодательством РФ, субъектом РФ, решением представительных органов местного самоуправления. Пределы норм спорных выплат законодательно не регулируются. Поскольку спорные выплаты осуществлялись обществом на основании локальных нормативных актов, они подлежали обложению страховыми взносами в общеустановленном порядке (письма Минфина РФ от 16.05.2018 № БС-4-11/9257, от 12.04.2018 № 03-15-06/24316, от 13.03.2018 № 03-15-06/15287, от 14.09.2018 № 03-04-05/66019).

Суды применили положения ст. 8, 18.1, 420, 422 НК РФ, ст. 5, 15, 56, 129, 164, 165 169 ТК РФ а также правовую позицию Президиума ВАС РФ, приведенную в Постановлении от 14.05.2013 № 17744/12, и пришли к выводу, что спорные компенсационные выплаты носят социальный характер и не обладают признаками заработной платы в смысле ст. 129 ТК РФ.

Компенсациями в силу ст. 164 ТК РФ являются денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных ТК РФ и другими федеральными законами.

Исходя из данных норм права, оценив доводы сторон и представленные в их обоснование доказательства, судьи решили: организация производила спорные выплаты и дотации на питание работников за счет собственных средств на основании коллективного договора.

Установив, что указанные выплаты не являются оплатой труда (вознаграждением за труд), не относятся к стимулирующим выплатам, не зависят от квалификации работника, сложности, качества, количества и условий выполнения этим сотрудником самой работы, арбитры пришли к обоснованным выводам, что спорные компенсационные выплаты носят социальный характер, не являются объектом обложения страховыми взносами и не подлежат включению в базу для начисления страховых взносов.

Отметим также, что, по мнению суда, ссылки налогового органа на письма Минфина не могут служить основанием для удовлетворения жалобы, поскольку указанные письма нормативными правовыми актами не являются.

Аналогичное решение было вынесено и в Постановлении АС ВСО от 02.11.2020 по делу № А19-29229/2019: выплаты на питание не являются объектом обложения страховыми взносами и не подлежат включению в базу для начисления страховых взносов.

Постановление АС СЗО от 15. 2021 № Ф07-521/2021 по делу № А56-68702/2020

Основанием для принятия спорного решения налоговым органом в этом деле послужили выводы о том, что за девять месяцев 2019 года база для исчисления страховых взносов была занижена плательщиком на сумму денежной компенсации на организацию отдыха работникам государственных учреждений. Данное обстоятельство, по мнению налоговиков, повлекло занижение суммы страховых взносов.

В соответствии с п. 6 ст. 45 Социального кодекса Санкт-Петербурга в отношении работников государственных учреждений предусмотрена следующая дополнительная мера социальной поддержки: денежная компенсация затрат для организации отдыха и оздоровления в размере 2,5 базовой единицы один раз в пять лет за счет средств бюджета Санкт-Петербурга – педагогическим работникам государственных образовательных учреждений и медицинским работникам, основным местом работы которых являются государственные образовательные учреждения, специалистам, осуществляющим подготовку спортивного резерва для спортивных сборных команд Санкт-Петербурга в государственных учреждениях спортивной подготовки, профессиональных образовательных учреждениях, и медицинским работникам, основным местом работы которых являются государственные учреждения спортивной подготовки, профессиональные образовательные учреждения.

В рассматриваемом случае, удовлетворяя заявление учреждения, судебные инстанции указали, что выплаты работникам были произведены не в рамках трудовых отношений, а в соответствии с Социальным кодексом Санкт-Петербурга и являются мерой социальной поддержки. Это свидетельствует о том, что на указанные выплаты не должны начисляться страховые взносы по правилам гл. 34 НК РФ.

Судьи также обратили внимание на то, что учреждение, перечисляющее работнику спорные выплаты, выступает в данных отношениях не работодателем, производящим выплаты в рамках трудовых отношений, а администратором в рамках расчетных отношений между бюджетом Санкт-Петербурга и работником.

Поскольку в спорных выплатах учреждения отсутствовал элемент трудовых отношений, арбитры пришли к обоснованному выводу, что данные выплаты не образуют налоговую базу для начисления страховых взносов по правилам ст. 420 НК РФ, и правомерно удовлетворили заявление учреждения.

Вывод о том, что суммы предоставленных работникам и их детям в возрасте до 15 лет льготных путевок санаторно-курортного лечения являются социальными выплатами и не облагаются страховыми взносами, был сделан также в постановлениях АС ВСО от 09.12.2020 № Ф02-6381/2020 по делу № А33-4184/2020, от 31.08.2020 № Ф02-3477/2020 по делу № А19-29685/2019.

В настоящее время под социальными выплатами понимаются выплаты работникам учреждения, которые производятся на основании коллективного договора, при этом не являются стимулирующими и не зависят от квалификации работников, а также от сложности, качества, количества, условий выполнения самой работы и не являются оплатой труда работников.

Представители Минфина и ФНС считаются, что все виды социальных выплат облагаются страховыми взносами в общем порядке.

Однако судьи думают иначе и выносят решения по спорным выплатам социального характера в пользу плательщиков страховых взносов. Отметим, что суды придерживались такого же мнения и в отношении страховых взносов, когда их уплата регулировалась Федеральным законом № 212-ФЗ (до 01.01.2017).

В судебных решениях указывается, что правовые позиции судей относительно социальных выплат, сформированные исходя из толкования действовавшего прежде Федерального закона № 212-ФЗ, актуальны и сегодня, поскольку с изменением нормативного регулирования объект обложения страховыми взносами не изменился.

Премии

Премии — это выплаты стимулирующего характера, которые выплачиваются работникам за добросовестное выполнение трудовых обязанностей или достижение определенных трудовых показателей. Премии выплачиваются в сроки, установленные коллективным договором или локальным нормативным актом вашей организации (ст. ст. 129, 191 ТК РФ, Письмо Минтруда от 14.02.2017 N 14-1/ООГ-1293, Информация Роструда).

В соответствии со ст. 144 ТК РФ — премирование может быть предусмотрено системой оплаты труда. Принятая на предприятии система оплаты труда может предусматривать выплату премий определенному кругу лиц на основании установленных конкретных показателей и условий премирования. Именно такие премии включаются при расчете среднего заработка. При выплате разовых премий круг премируемых лиц не определен в системе оплаты труда. Данные премии не включаются при определении среднего заработка. Премии начисляются на основании приказа о премировании.

Премии, предусмотренные системой оплаты труда, должны быть утверждены в локальным нормативным документом, то есть в положении о премировании, принятом в организации. Данное положение должно содержать: показатели премирования; условия премирования; размеры и шкалу премирования; круг премируемых работников; источник премирования. В соответствии с положением о премировании, конкретными результатами работы сотруднику определяется размер премии.

Разовые поощрительные премии начисляются по решению администрации предприятия. Для их начисления не требуется положение о премировании, их начисление также оформляется приказом.

В соответствии с источником финансирования премии могут выплачиваться за счет прибыли, а также могут включаться в состав затрат предприятия.

Дебет 84 Кредит 70 — акционерами или участниками общества было принято решение о распределении прибыли, в частности выплате премии за счет образовавшейся на момент распределения прибыли.

В остальных случаях она начисляется за счет того же счета, что и непосредственно зарплата данного сотрудника:

Дебет 20 Кредит 70 — начисление премии рабочим основного производства.

Дебет 23 Кредит 70 — начисление премии рабочим вспомогательного производства будет отражено проводкой.

Дебет 25 Кредит 70 — начисление премии сотрудникам, обслуживающим основное производство.

Дебет 26 Кредит 70 — начисление премии сотрудникам управленческого.

Дебет 91 Кредит 70 -начисление премии по работам, расходы на которые не учитываются в составе расходов.

Дебет 08 Кредит 70 — начисление премии рабочим по затратам капитального характера.

Начисляемые премии учитываются в совокупном доходе сотрудника при определении налоговой базы по налогу на доходы физических лиц и облагаются в общеустановленном порядке по ставке 13%. В учете начисление подоходного налога отражается следующей проводкой:

Дебет 70 Кредит 68, субсчет «НДФЛ» — удержан НДФЛ с премии.

Требования к кассовой дисциплине в 2023 году

В 2023 году продолжает действовать указание Банка России от 09.12.2019 № 5348-У по разрешенному лимиту расчетов наличными: по одному договору можно получить или заплатить не более 100 тысяч рублей наличными. Это же ограничение действует для операций в иностранной валюте (она пересчитывается в рубли по курсу ЦБ).

Лимит наличных расчетов не зависит от типа договора, периода его действия, частоты платежей за товары и/или услуги. Всегда применяется единое ограничение. Поэтому дробление расчетов на несколько договоров – это риски привлечения внимания со стороны налоговой инспекции.

Максимальная сумма расчетов наличными действует только для операций между организациями, предпринимателями и по сделкам между ИП и компаниями. Однако, для расчетов с физическими лицами, не являющимися ИП, это ограничение не действует, компании и предприниматели могут рассчитываться с гражданами в любых объемах. При условии, что операции будут экономически обоснованы и документально подтверждены. Массовые выплаты наличных в адрес физлиц вызовут подозрения.

Как можно тратить наличные

Денежные средства из кассы можно потратить только на некоторые бизнес-цели, перечень которых устанавливает Банк России (указание от 09.12.2019 № 5348-У).

Среди разрешенных оснований:

При этом даже на разрешенные цели можно тратить не любые наличные из кассы, а только те, что поступили от:

В других случаях сначала придется внести наличные из кассы на расчетный счет, а затем снять и оприходовать в кассе.

В соответствии с частью 2 статьи 14 закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» работодатель-резидент обязан выплачивать заработную плату работнику-нерезиденту исключительно в безналичной форме.

Контроль остатка в кассе

Лимит остатка – это максимально возможная сумма денег, которая может оставаться в кассе организации на конец рабочего дня. Организации самостоятельно рассчитывают этот лимит, исходя из специфики бизнеса. При этом установленное ограничение необходимо закрепить приказом руководителя.

Периодичность актуализации лимита законодательно не регламентирована, поэтому приказ будет действовать до составления и подписания нового приказа, устанавливающего обновленный лимит. Если приказа в компании нет, налоговая служба будет расценивать это как установление нулевого лимита, а значит всю дневную выручку предприниматель (кассир) обязан сдавать в банк.

Для малого бизнеса действуют преференции: они имеют право хранить в кассе любые суммы и при этом не устанавливать лимит. Предварительно необходимо закрепить эту возможность в локальных актах компании.

Если малое предприятие не воспользуется льготой и установит лимит остатка для кассы, его придется соблюдать на общих основаниях.

Откройте расчетный счет для бизнеса и пользуйтесь преимуществами:

Заемные средства, аренда

Пункт 4 Указаний ЦБ РФ № 3073-У гласит, что выдавать займы из кассы можно только из наличных, снятых с расчетного счета. Наличная выручка для таких целей непригодна. Данное правило распространяется на расчеты как с юридическими лицами, так и с физическими. Например, выдать заем учредителю из наличной выручки также неправомерно.

В Указаниях ЦБ РФ № 3073-У сказано, что оплатить аренду недвижимого имущества из имеющейся в кассе выручки нельзя. Чтобы рассчитаться за аренду недвижимого имущества, придется снять деньги со счета.

С движимым имуществом ситуация противоположная. Без каких-либо последствий можно выдать деньги из выручки, например, арендодателю автомобиля. Такой расход можно трактовать как оплату услуг организации. А оплачивать услуги из выручки прямо разрешено Центральным Банком РФ в Указаниях от 07.10.2013 № 3073-У.

Если компания платит работнику компенсацию за использование личного автомобиля, выручку для этих целей использовать нельзя. Компенсация за использование личного имущества не относится к расходам, которые можно выдавать из выручки. Ее нельзя считать оплатой товаров (работ, услуг) или зарплатой. Компенсацию также нельзя отнести к выплатам социального характера. Следовательно, компенсировать затраты можно путем перечисления денег на личный счет сотрудника либо из других наличных средств (кроме выручки).

Остались вопросы? Эксперты Норматива всегда готовы ответить.

Задать вопрос эксперту .

Начисление заработной платы

Заработная плата — это все суммы, которые выплачиваются работнику за труд. Она складывается (ст. 129 ТК РФ):

Расчеты по заработной плате учитываются на счете 70 «Расчеты с персоналом по оплате труда». В зависимости от того, куда включаются расходы по начислению заработной платы, такая проводка и отражается в учете.

1. На дату выплаты зарплаты за первую половину месяца (аванса)

Дебет 70 — Кредит 51 (50) — Выплачен аванс.

2. На последнее число месяца рассчитайте сумму зарплаты работника за весь месяц:

Дебет 20 (08, 23, 26, 44) — Кредит 70 — Начислена зарплата за месяц

Выбор счета, по дебету которого начисляется зарплата, зависит от того, где заняты работники. В частности, зарплата начисляется:

Дебет 20 Кредит 70 — начисление заработной платы основным рабочим (то есть занятым непосредственно в процессе производства) будет отражено проводкой:

Дебет 23 Кредит 70 — начисление заработной платы рабочим вспомогательного производства будет отражено проводкой:

Дебет 25 Кредит 70 — начисление заработной платы сотрудникам, обслуживающим основное производство, будет отражено проводкой:

Дебет 26 Кредит 70 — начисление заработной платы сотрудникам управленческого аппарата будет отражено проводкой:

Дебет 91 Кредит 70 — начисление заработной платы за счет резерва предстоящих платежей (резерв для отпусков) будет отражено проводкой:

Дебет 08 Кредит 70 — начисление заработной платы рабочим по затратам капитального характера будет отражено проводкой:

Дебет 99 Кредит 70 — начисление заработной платы рабочим за счет чистой прибыли организации (премия к юбилею) будет отражено проводкой:

Дебет 86 Кредит 70 — начисление заработной платы рабочим за счет средств целевого финансирования (за счет средств полученного гранта) будет отражено проводкой:

3. Исчислите НДФЛ, подлежащий удержанию.

Дебет 70 — Кредит 68 — Удержан НДФЛ с зарплаты

4. Определите сумму других удержаний с зарплаты работника, если они есть. Отражение этих сумм в бухучете зависит от ситуации, в которой производится удержание.

5. Рассчитайте сумму зарплаты к выплате по формуле:

Дебет 70 — Кредит 51 (50) — Выплачена зарплата.

Бухгалтерский учет начислений отпускных

Учет начислений отпускных в бухгалтерском учете производится на тех же счетах, где и начисления самой заработной платы сотрудника. Исключение составляют случаи, когда отпуск начисляется «авансом», то есть, например, отпускные начисляются в июне, а в период отпуска входят и дни июля. В подобных случаях сумма начислений рассчитывается за каждый период отдельно и начисляется двумя проводками:

Дебет 20 Кредит 70 — начислена сумма отпускных за март;

Дебет 97 Кредит 70 — начислена сумма отпускных за апрель.

В дальнейшем, по окончании апреля, расходы будущих периодов будут отнесены к текущим расходам. Это отразится в учете следующей проводкой:

Дебет 20 Кредит 97 — учтена сумма отпускных за апрель в текущих расходах предприятия.

Что включается в выплаты социального характера

Подборка наиболее важных документов по запросу Что включается в выплаты социального характера (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Подборка судебных решений за 2020 год: Статья 12.1 «Социальные доплаты к пенсии» Федерального закона «О государственной социальной помощи»»Ссылку в кассационной жалобе на незаконность включения в размер общей суммы материального обеспечения истца мер социальной поддержки в виде компенсации по оплате за коммунальные услуги и НСУ, которые предоставлены ему в натуральной форме, судебная коллегия находит несостоятельной, т.к. противоречит положениям частей 1, 2, 3, 4 статьи 12.1 Федерального закона от 17 июля 1999 года N 178-ФЗ «О государственной социальной помощи», согласно которой при подсчете общей суммы материального обеспечения пенсионера учитываются ежемесячная денежная выплата (включая стоимость набора социальных услуг) и денежный эквивалент мер социальной поддержки по оплате жилых помещений и коммунальных услуг.»

Федеральный закон от 07.02.2011 N 3-ФЗ(ред. от 29.12.2022)»О полиции»1. Финансовое обеспечение деятельности полиции, включая гарантии социальной защиты сотрудников полиции, выплат и компенсаций, предоставляемых (выплачиваемых) сотрудникам полиции, членам их семей и лицам, находящимся на их иждивении, в соответствии с законодательством Российской Федерации, является расходным обязательством Российской Федерации и обеспечивается за счет средств федерального бюджета.

Учет начислений за выходные и праздники в бухгалтерском учете

Доплаты за работу в выходные дни, а также праздники в бухгалтерском учете отражаются по тем же счетам, как и начисление основной зарплаты.

Дебет 20 Кредит 70 -начисление доплаты за работу в выходные (праздничные) дни рабочим основного производства отражены проводкой -.

Дебет 23 Кредит 70 — начисление доплаты за работу в выходные (праздничные) дни рабочим вспомогательного производства.

Дебет 25 Кредит 70 — начисление доплаты за работу в выходные (праздничные) дни сотрудникам, обслуживающим основное производство.

Дебет 26 Кредит 70 — начисление доплаты за работу в выходные (праздничные) дни сотрудникам управленческого аппарата.

Дебет 08 Кредит 70 — начисление доплаты за работу в выходные (праздничные) дни по затратам капитального характера и т.п.

Суммы доплат за работу в выходные и праздничные дни облагаются налогом на доходы физических лиц, а также подлежат включению в базу для расчета страховых взносов.

Бухгалтерский учет компенсации расходов на занятие фитнесом

Компенсация работникам оплаты спортивных занятий обусловлена требованиями улучшения условий и охраны труда, установленными трудовым законодательством и нормативно-правовыми актами в сфере труда. Следовательно, такая компенсация относится к мероприятиям по охране труда, затраты на которые включаются в расходы по обычным видам деятельности (п. 5, 7 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина РФ от 06.05.1999 N 33н). Данные расходы признаются на дату начисления работникам указанной компенсации.

Для учета всех видов расчетов с работниками, кроме расчетов по оплате труда и расчетов с подотчетными лицами, применяется счет 73 «Расчеты с персоналом по прочим операциям» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный Приказом Минфина РФ от 31.10.2000 N 94н).

Так как сумма выплачиваемой работникам компенсации стоимости спортивных занятий не учитывается в расходах для целей налогообложения прибыли, образуется постоянная разница, приводящая в возникновении постоянного налогового обязательства (ПНО) (п. 4, 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утвержденного Приказом Минфина РФ от 19.11.2002 N 114н).

В связи с выплатой компенсации за занятие фитнесом в учете нужно сделать следующие проводки:

Дебет 20 (25, 26, 44 и др.) Кредит 73 — начислена работникам компенсация оплаты занятий спортом в клубах и секциях;

Дебет 99 Кредит 68 — отражено ПНО;

Дебет 73 Кредит 50 (51) — выплачена работникам компенсация оплаты занятий спортом в клубах и секциях.

Если организация придерживается разъяснений контролирующих органов относительно НДФЛ и страховых взносов, в бухучете необходимо также составить корреспонденции:

Дебет 73 Кредит 68 — удержан НДФЛ со стоимости компенсации;

Дебет 20 (25, 26, 44 и др.) Кредит 69 — начислены страховые взносы на сумму компенсации оплаты занятий спортом в клубах и секциях.

Выплаты социального характера в форме П-4

ВСХ отражаются в графе 11 формы П-4 ежеквартально нарастающим итогом – за 1 квартал, затем – за 1 полугодие, 9 месяцев, и наконец – за год. Значение указывается в виде десятичной дроби, с одним знаком после запятой.

Заполняя графу 11 формы П-4 нужно учесть, что выплата социального характера работникам не связана с их квалификацией, производительностью, условиями или качеством выполняемой работы. ВСХ не является вознаграждением за труд или стимулирующей выплатой. Работодатель несет расходы либо в соответствии с требованиями закона, (например, выплачивая выходное пособие при сокращении), либо согласно положениям локальных нормативных актов. Выплаты социального характера на предприятии являются дополнительными преференциями для работников. Работодатель осуществляет их независимо от «ценности» конкретного подчиненного.

Резиденты и нерезиденты

Заработная плата выплачивается по месту работы или путем перечисления в банк на счет, указанный работником ( ст. 136 ТК РФ). Все условия прописываются в трудовом или коллективном договоре.

Деньги для выдачи заработной платы можно заранее заказать в банке. Если в кассе достаточно средств, то зарплату разрешено выдавать даже из выручки, полученной за товары (работы, услуги). Такой вывод следует из п. 2 Указания ЦБ РФ от 07.10.2013 № 3073-У.

Спорная ситуация возникает, если работник — иностранный гражданин. Иностранные сотрудники могут быть как резидентами, так и не резидентами РФ. Если иностранец не является резидентом РФ, то операции по выплате заработной платы или вознаграждения по гражданско-правовому договору признаются валютными. Такие операции регулируются Федеральным законом от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле». Прямого запрета на расчеты наличными между организациями и работниками-нерезидентами в законе нет. Однако Федеральная служба финансово-бюджетного надзора в информационном письме от 07.08.2014 высказала противоположную точку зрения. Контролирующий орган считает, что выплата работодателем заработной платы нерезиденту наличными валютным законодательством не предусмотрена.

Трудовой кодекс не содержит никаких запретов на выдачу заработной платы иностранцу из кассы. Многочисленная судебная практика показывает, что компании вправе выдавать зарплату наличкой работникам вне зависимости от их гражданства (постановления ФАС Восточно-Сибирского округа от 04.07.2014 № А69-3060/2013 и Президиума ВАС РФ от 18.03.2008 № 15693/07, определение ВАС РФ от 27.01.2014 № ВАС-19914/13).

Если организация или ИП производит оплату труда работника-нерезидента через кассу, свою позицию, возможно, придется отстаивать в суде. Безопаснее перечислять зарплату на карточки сотрудников.