Социальные выплаты (выплаты социального характера) — выплаты работнику, не зависящие от количества и качества труда, и не являющиеся стимулирующими или компенсационными, входят в социальный пакет.

Как классифицируются затраты предприятия на персонал?

Какие системы оплаты труда есть?

Как проанализировать динамику фактического ФОТ по сравнению с плановыми значениями и предыдущими периодами?

Как проанализировать уровень и динамику среднемесячной заработной платы различных категорий работников?

Как проанализировать эффективность использования трудовых ресурсов?

Рассмотрим цели, алгоритм проведения и состав аналитических показателей основных видов анализа фонда оплаты труда как ключевого показателя затрат на персонал предприятия.

Состав фонда заработной платы

В фонд заработной платы включаются:

- Оплата труда в денежной/натуральной форме (за отработанное и неотработанное время);

- Премии, поощрительные выплаты;

- Стимулирующие доплаты и надбавки;

- Компенсационные выплаты в связи с условиями и режимом труда;

- Компенсационные выплаты регулярного характера (питание, кварплата, топливо и т. д.).

Состав фонда заработной платы и выплат социального характера определен «Инструкцией о составе фонда заработной платы и выплат социального характера», которая введена с 1 января 1996 г.

В соответствии с вышеназванной Инструкцией расходы организации, связанные с оплатой труда, и другие выплаты работникам подразделяются на три части:

· фонд заработной платы;

· выплаты социального характера;

· расходы, не относящиеся к фонду заработной платы и выплатам социального характера.

Фонд заработной платы определяют как общую сумму средств в денежной и натуральной форме, распределяемую между работниками предприятия в соответствии с количеством и качеством труда.

Фонд заработной платы включает:

• оплату за отработанное время, в том числе оплату труда лиц, принятых на работу по совместительству, а также оплату труда работников пенсионного состава;

• оплату за неотработанное время (оплату ежегодных и дополнительных отпусков, простоев по вине рабочих и др.);

• единовременные поощрительные выплаты (разовые премии, вознаграждение по итогам работы за год и годовое вознаграждение за выслугу лет (стаж работы), материальная помощь (кроме предоставленной работникам по семейным обстоятельствам, на погребение и т.д., которые относятся к выплатам социального характера), дополнительные выплаты при предоставлении ежегодного отпуска, денежная компенсация за неиспользованный отпуск и другие единовременные поощрения, включая себестоимость подарков);

• выплаты на питание, жилье, топливо.

Выплаты социального характера — компенсации и социальные льготы, предоставленные работникам, без социальных пособий из государственных и негосударственных бюджетных фондов. Сюда относят такие выплаты, как надбавка к пенсиям, работающим на предприятии, единовременные пособия уходящим на пенсию ветеранам труда, оплата путевок работникам и членам их семей на лечение, отдых за счет средств предприятия, возмещение платы родителей в дошкольных учреждениях, суммы, предоставленные работникам для первоначального взноса или на погашение кредита, на жилищное строительство и др.

Расходы, не относящиеся к фонду заработной платы и выплатам социального характера. Сюда относят:

· доходы по акциям и другие доходы от участия работников в собственности организации (дивиденды, проценты);

· страховые взносы в пенсионный фонд РФ, Фонд социального страхования РФ, фонды обязательного медицинского страхования РФ, Государственный фонд занятости РФ и взносы за счет средств в негосударственные пенсионные фонды;

· выплаты из внебюджетных (государственных и негосударственных) фондов, а также по договорам личного, имущественного и иного страхования;

· стоимость выданных бесплатно форменной одежды, остающейся в личном постоянном пользовании;

· командировочные расходы;

· расходы, выплаченные взамен суточных, и др.

Таким образом, в состав фонда заработной платы и выплат стимулирующего характера включаются все расходы предприятия на оплату труда независимо от источника их финансирования.

Все указанные выплаты рабочим и служащим предприятия включаются в себестоимость продукции либо производятся за счет прибыли, остающейся в распоряжении предприятия (фондов специального назначения), и размером не ограничиваются.

Данные о фонде заработной платы за соответствующий период прошлого года при составлении отчетов по труду показываются в методологии и структуре отчетного периода текущего года.

При проведении федерального государственного статистического наблюдения по труду различают фонд заработной платы (ФЗП) и выплаты социального характера.

В состав ФЗП включаются начисленные предприятием, учреждением, организацией суммы оплаты труда в денежной и натуральной формах, премии, поощрительные выплаты, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом работы и условиями труда, а также выплаты на питание, жилье, топливо, носящие регулярный характер.

При этом в отчетности по труду показываются все начисленные суммы в качестве оплаты труда независимо от источника их финансирования.

Суммы, начисленные за ежегодные и дополнительные отпуска, подлежат включению в фонд заработной платы текущего периода в той части, которая приходится на дни отпуска в данном периоде.

В составе фонда заработной платы выделяют четыре группы выплат:

1. Прямая заработная плата за отработанное время или за объем проделанной работы включает:

· заработную плату, начисленную за отработанное время или проделанную работу по тарифным ставкам, окладам, сдельным расценкам, в процентах от объема реализованной продукции или оказанных услуг;

· стоимость продукции, выданной в порядке натуральной оплаты труда;

· выплаты стимулирующего характера, исчисленные в соответствии с принятыми на предприятии системами оплаты труда, доплаты и надбавки за профессиональную квалификацию, совмещение профессий и др.;

· премии и вознаграждения, носящие регулярный или периодический характер;

· выплаты компенсирующего характера, связанные с режимом работы и условиями труда, а именно: за работу в ночное время, во вредных или опасных условиях, на вредных производствах, за работу в выходные и праздничные дни, выплаты, обусловленные районным регулированием оплаты труда;

· оплату труда специалистов, привлекаемых для подготовки, переподготовки и повышения квалификации работников предприятия;

· оплату труда работников несписочного состава и лиц, принятых на работу по совместительству (начисленные им суммы в отчетности по труду не включаются в фонд заработной платы работников списочного состава и отражаются отдельной строкой).

2. Выплаты за неотработанное время охватывают:

· оплату ежегодных и дополнительных отпусков; оплату льготных часов подростков;

· оплату учебных отпусков, предоставляемых работникам, обучающимся в образовательных учреждениях;

· выплаты работникам, направленным на профессиональную подготовку, повышение квалификации.

3. Единовременные поощрительные выплаты включают:

· единовременные премии независимо от источников их выплат;

· вознаграждения по итогам работы за год;

· вознаграждение за выслугу лет;

· материальная помощь, предоставляемая всем или большинству работников;

· денежная компенсация за неиспользованный отпуск;

· другие единовременные поощрения, включая стоимость подарков в натуральной форме.

4. Выплаты на питание, жилье, топливо представляют собой

· стоимость продуктов питания, жилья и коммунальных услуг, бесплатно предоставленных в соответствии с законодательством работникам отдельных отраслей экономики (включая суммы денежной компенсации за их непредставление);

· средства на возмещение расходов на вышеперечисленные цели сверх сумм, предусмотренных законодательством.

К выплатам социального характера относят предоставляемые работникам в денежной и натуральной формах компенсации и социальные льготы на лечение, отдых, проезд, трудоустройство и другие цели, а именно, в состав выплат социального характера включаются:

· надбавки к пенсиям работающим на предприятии, единовременные пособия уходящим на пенсию ветеранам труда;

· страховые платежи, уплачиваемые предприятием по договорам личного, имущественного, добровольного медицинского и иного страхования в пользу своих работников;

· оплата путевок работникам и членам их семей на лечение, отдых, экскурсии, путешествия и стоимости их проезда к месту отдыха и обратно, включая стоимость провоза багажа;

· возмещение родителям платы за детей в дошкольных учреждениях; компенсации женщинам, находившимся в частично оплачиваемом отпуске по уходу за ребенком (без пособий по социальному страхованию);

· выходное пособие в случае прекращения трудового договора;

· оплата проезда к месту работы муниципальным или ведомственным транспортом, специальными маршрутами;

· оплата абонементов в фитнес-центры, оплата медицинских и диагностических услуг;

· именные стипендии работникам, направленным предприятием на обучение и некоторые другие расходы и выплаты, предусмотренные соответствующими документами.

Следует отметить, что ряд расходов предприятия не относится ни к ФЗП, ни к выплатам социального характера включающие командировочные расходы, обязательные отчисления в государственные социальные фонды, дополнительные доходы работников от участия в собственности предприятия (дивиденды, проценты и т.д.) и некоторые другие.

Заработная плата в экономической теорииПравить

Кроме классических определений, в экономике встречаются другие понятия, связанные с заработной платой.

Денежная заработная плата — заработная плата, выраженная исключительно в денежных показателях, то есть без учета инфляции. Таким образом, увеличение денежной заработной платы не всегда ведёт к улучшению благосостояния трудящегося (из-за роста инфляции).

Эти понятия широко используются в теории занятости.

где — средний размер заработной платы, — величина заработной платы без стажа и образования, — количество лет обучения, — количество лет потенциального опыта на рынке труда.

Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 2 сентября 2021 года; проверки требуют 14 правок.

За́работная пла́та (опла́та труда́ рабо́тника) — вознаграждение за труд или участие в работе. В зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты; денежная компенсация, которую работник получает в обмен на свою рабочую силу.

Минимальная заработная платаПравить

Минимальная заработная плата — официально установленный государством минимальный уровень оплаты труда на предприятиях любой формы собственности в виде наименьшей месячной ставки или почасовой оплаты. Работник, который трудился по 40 часов в неделю, в месяц не может получить заработную плату в размере ниже МРОТ или МЗП. При этом, нельзя установить работнику оклад ниже МРОТ и повысить сумму до минимальной за счет доплат, например за сверхурочную работу или работу с государственной тайной. Такое решение приняли судьи Конституционного суда, постановление КС от 11.04.2019 № 17-П.

МЗП — размер минимальной заработной платы, который устанавливают чиновники в регионах. Размер МЗП не может быть ниже МРОТ.

Значение минимальной заработной платы не всегда привязано к величине прожиточного минимума. Оно определяется в каждый период времени финансовыми возможностями государства, периодически изменяется (номинально всегда повышается).

Номинал минимальной платы (МРОТ) используется для исчисления размеров государственных налогов, платежей, штрафов. Например, раньше штраф за переход улицы в неустановленном месте составлял 1/10 минимальной заработной платы. К минимальной заработной плате привязывается и величина подоходного налога с физических лиц.

Виды социальных выплатПравить

- Заработная плата (глава 17 книги К. Маркса «Капитал»)

- Клочков А. К. KPI и мотивация персонала. Полный сборник практических инструментов. — Эксмо, 2010. — 160 с. — ISBN 978-5-699-37901-9.

- Клочков Алексей. Методы и технология разработки базовой заработной платы

- Понятия номинальной и реальной заработной платы

- Ильясов Ф. Н. Тарифная сетка, система грейдов на основе закона Вебера // Мониторинг общественного мнения. 2012. № 6. С. 128—135.

- Mincer, Jacob. Investment in Human Capital and Personal Income Distribution (англ.) // Journal of Political Economy : journal. — 1958. — , . — . — doi:10.1086/258055. — .

- Mincer, J. (1974). Schooling, Experience and Earnings. New York: National Bureau of Economic Research.

Социальные выплаты в ЕСПравить

Согласно статье 129 Трудового Кодекса России заработная плата (оплата труда работника) — это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Другие определения заработной платы:

- цена трудовых ресурсов, задействованных в производственном процессе;

- выраженная в денежной форме часть совокупного общественного продукта, поступающая в личное потребление трудящихся в соответствии с количеством и качеством затраченного труда;

- часть затрат на производство и реализацию продукции, направляемая на оплату труда работников предприятия.

Принципы заработной платыПравить

- Обеспечение равной оплаты за равный труд;

- Дифференциация уровней оплаты труда;

- Повышение реальной заработной платы;

- Опережающий рост производительности труда над темпами роста заработной платы;

- Осуществление оплаты в зависимости от количества и качества труда;

- Материальная заинтересованность работников в результатах своего труда и деятельности предприятия;

- Гарантия воспроизводства рабочей силы. На каждом предприятии устанавливается минимальный размер заработной платы работника, занятого простым трудом.

Функции заработной платыПравить

Основана на мотивации труда — в процессе побуждения человека к определённой деятельности с помощью внутриличностных и внешних факторов:

- человек осознаёт свои потребности;

- выбирает наилучший способ получения определённого вознаграждения;

- принимает решение о реализации этого способа;

- осуществляет действия по реализации, то есть трудится (здесь задача предприятия: создать наилучшие условия и стимулы для высокой результативности этого действия);

- получение вознаграждения;

- удовлетворение своей потребности.

- уровень з/п должен обеспечивать воспроизводство;

- обеспечивает длительную трудоспособность;

- обеспечение семьи;

- обеспечение роста профессионального и культурного образовательного уровня;

- обеспечение трудоспособности работников той или иной компании.

Стимулирующая функция оплаты труда важна с позиций руководства фирмой: нужно побуждать работника к трудовой активности, к максимальной отдаче, повышению эффективности труда. Этой цели служит установление размера заработков в зависимости от достигнутых каждым результатов труда. Отрыв оплаты от личных трудовых усилий работников подрывает трудовую основу заработной платы, ведёт к ослаблению стимулирующей функции заработной платы, к превращению её в потребительскую функцию и гасит инициативу и трудовые усилия человека.

Заработная плата на вышивальной фабрике «Новый мир» в 2000 году

Статусная функция оплаты труда предполагает соответствие статуса, определяемого размером заработной платы, трудовому статусу работника. Под «статусом» подразумевается положение человека в той или иной системе социальных отношений и связей. Трудовой статус — это место данного работника по отношению к другим работникам как по вертикали, так и по горизонтали. Отсюда, размер вознаграждения за труд является одним из главных показателей этого статуса, а его сопоставление с собственными трудовыми усилиями позволяет судить о справедливости оплаты труда. Здесь требуется гласная разработка (при обязательном обсуждении с персоналом) системы критериев оплаты труда отдельных групп, категорий персонала с учётом специфики предприятия, что должно быть отражено в коллективном договоре (контрактах). Например, можно заложить распространённый в развитых капиталистических странах принцип трёхступенчатости:

- критерии экономической эффективности всего предприятия;

- аналогичные критерии для отдельных подразделений;

- индивидуализированные критерии, играющие большую стимулирующую роль (личный трудовой вклад, коэффициент трудового участия, «заслуги» и т. п.).

Главная проблема и состоит в том, чтобы найти наиболее целесообразное сочетание коллективизма в работе, необходимого для успешной деятельности фирмы, и индивидуализма в заработной плате.

Статусная функция важна, прежде всего, для самих работников, на уровне их притязаний на зарплату, которую имеют работники соответствующих профессий в других фирмах, и ориентация персонала на более высокую ступень материального благополучия. Для реализации этой функции нужна ещё и материальная основа, которая воплощается в соответствующей эффективности труда и деятельности фирмы в целом.

Воздействует на отношение между спросом и предложением рабочей силы, на формирование коллектива, обеспечение его занятости. Эта функция выступает балансом между работниками и работодателем. Основа реализации функции — дифференциация в оплате труда по группам работников.

Определяет меру участия каждого работника в совокупных затратах на производство.

Виды заработной платыПравить

Номинальная — количество денег в номинальном размере, которые получает работник в виде вознаграждения за труд.

К номинальной заработной плате относятся:

- оплата, начисляемая работникам за отработанное время, количество и качество выполненных работ;

- оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам;

- доплаты в связи с отклонениями от нормальных условий работы, за работу в ночное время, за сверхурочные работы, за бригадирство, оплата простоев не по вине рабочих и т. д.

Реальная — это количество товаров и услуг, которые можно приобрести на номинальную заработную плату; реальная заработная плата — это «покупательная способность» номинальной заработной платы. Реальная заработная плата зависит от номинальной заработной платы и цен на приобретаемые товары и услуги.

Показателем, позволяющим определить изменение реальной заработной платы за тот или иной период времени, является индекс реальной заработной платы. Индекс реальной заработной платы рассчитывается как отношение индекса номинальной заработной платы к индексу потребительских цен. Например, если номинальная зарплата выросла на 10 % по сравнению с предыдущим годом, принимаемым за 100 %, то это означает, что индекс номинальной зарплаты составит 110 %. Тогда при индексе потребительских цен 107 % за год индекс реальной заработной платы составит приблизительно 102,8 %. Это означает, что покупательная способность номинальной зарплаты данного года составила 102,8 % от предыдущего года, принятого за базовый.

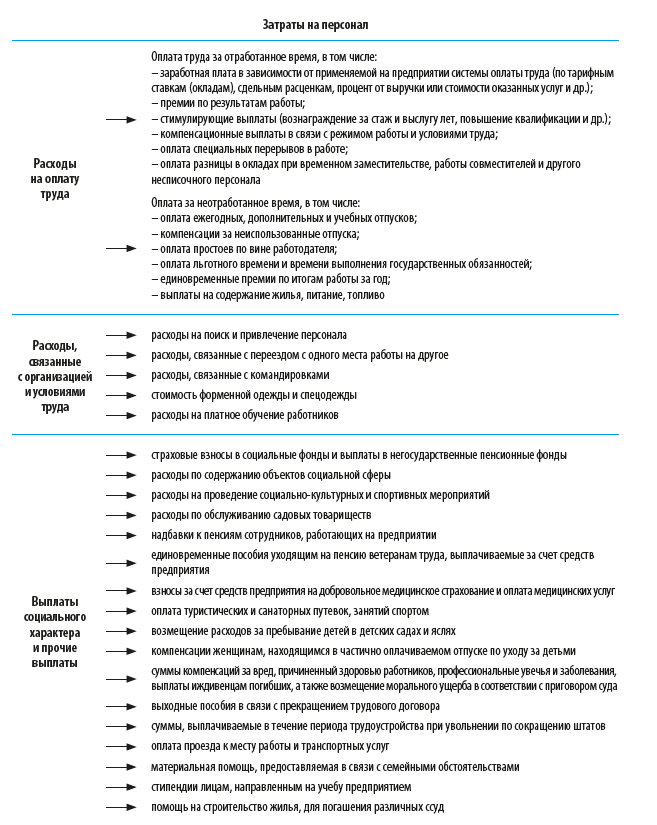

Классификация затрат на персонал

Прежде всего выясним, какие издержки принято включать в понятие «затраты на персонал». Есть разные подходы к отнесению конкретных затрат к затратам на персонал, мы рассмотрим самый распространенный из них, при котором все затраты компании на персонал делятся на три группы:

1. Расходы на оплату труда (фонд оплаты труда или фонд заработной платы).

2. Расходы, связанные с организацией и условиями труда.

3. Выплаты социального характера и прочие выплаты, не относящиеся к первым двум группам.

Рассмотрим, какие расходы входят в каждую из этих групп (рис. 1).

Для всех предприятий независимо от сферы, специфики и масштабов деятельности в структуре затрат на персонал наибольший вес имеют затраты первой группы — расходы на оплату труда.

Кроме того, расходы на оплату труда напрямую связаны с повышением эффективности использования трудовых ресурсов, а именно с повышением производительности труда персонала. В связи с этим рассмотрим порядок проведения анализа расходов на оплату труда персонала без учета затрат, связанных с организацией и условиями труда, и выплат социального характера.

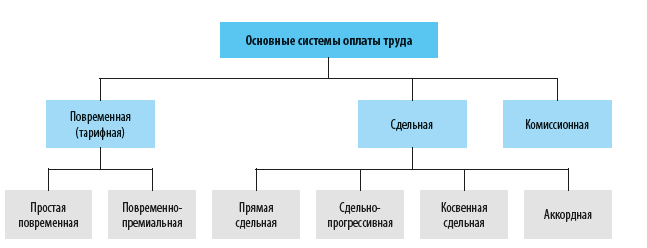

Алгоритм проведения и состав показателей анализа расходов на оплату труда напрямую зависит от применяемой на предприятии системы оплаты труда, под которой в общем виде понимается совокупность правил по установлению и осуществлению работодателем выплат работникам за их труд.

В связи с тем что коммерческие компании разрабатывают системы оплаты труда самостоятельно, сейчас есть много различных систем оплаты труда. Самые распространенные из них — повременная, сдельная и комиссионная.

Повременная (тарифная) система оплаты труда

При повременной (тарифной) системе оплате труда заработная плата работника рассчитывается исходя из двух составляющих:

1) фактически отработанного этим сотрудником времени;

2) тарифной ставки (оклада).

Тарифная ставка (оклад) — это размер вознаграждения за труд определенной сложности, произведенный в единицу времени (месяц, день, час).

Тарифная система оплаты труда позволяет дифференцировать заработную плату всех работников предприятия в зависимости от их категорий на основе тарифной сетки.

Основные виды повременной (тарифной) системы оплаты труда:

• простая повременная;

Простая повременная система оплаты труда

При простой повременной системе оплаты труда размер заработной платы работника зависит от его должностного оклада (тарифной ставки) согласно штатному расписанию предприятия и количества фактически отработанного сотрудником времени.

Если в течение месяца работник отработал все рабочие дни, то размер его заработной платы будет равен его должностному окладу. В случае если сотрудник отработал не все рабочее время, оплата труда будет выплачена пропорционально фактически отработанному времени.

В качестве расчетного могут применяться разные периоды: месяц, день или час.

Должностной оклад начальника планово-экономического отдела — 70 тыс. руб. в месяц. В месяце выплаты заработной платы 22 рабочих дня, фактически отработано 20 дней.

Следовательно, заработная плата работника составит:

70 000 / 22 × 20 = 63 636 руб.

Повременно-премиальная система оплаты труда

При повременно-премиальной системе оплаты труда дополнительно к должностному окладу, рассчитываемому по вышеописанному правилу, начисляется и выплачивается премия. Как правило, размер премии устанавливается в процентах от должностного оклада (тарифной ставки) на основании разработанного в компании локального нормативного акта по труду (положение о премировании работников), либо коллективного договора, либо приказа (распоряжения) руководителя предприятия.

Начальнику планово-экономического отдела по итогам месяца положена премия — 30 % от должностного оклада (остальные данные берем из предыдущего примера).

70 000 / 22 × 20 + (70 000 / 22 × 20) × 30 / 100 = 82 727 руб.

Сдельная система оплаты труда

При сдельной системе оплате труда заработная плата работника зависит от результатов его труда: чем больше изготовил продукции (выполнил работ. оказал услуг), тем больше заработная плата. Такой подход, безусловно, мотивирует сотрудников повышать производительность труда. Кроме того, при сдельной системе оплаты труда работодателю не нужно контролировать, как работники используют рабочее время: каждый сотрудник заинтересован в том, чтобы произвести максимальное количество продукции.

Заработная плата при сдельной системе оплате труда рассчитывается исходя из установленной работодателем сдельной расценки.

Сдельная расценка — размер выплаты работнику за изготовление им единицы продукции или выполнение одной конкретной трудовой операции.

В зависимости от особенностей исчисления заработной платы сдельная система оплаты труда подразделяется на:

• прямую сдельную;

• косвенную сдельную;

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 11, 2021.

- Постановление Президиума ВАС РФ от 14.05.2013 N 17744/12 Архивная копия от 12 апреля 2021 на Wayback Machine//Высший арбитражный суд Российской Федерации

- Что относится к выплатам социального характера работникам организации? Архивная копия от 12 апреля 2021 на Wayback Machine//Роструд, 2021

- ↑ 1 2 3 Пучеглазов В. Д. Что относится к выплатам социального характера работникам организации Архивная копия от 13 апреля 2021 на Wayback Machine//КонсультантПлюс, 03.10.2017

- Письмо Минтруда России от 03.08.2016 N 14-1/ООГ-7105. Дата обращения: 20 марта 2020. Архивировано 20 марта 2020 года.

- Постановление Правительства РФ от 24.12.2007 N 922. Дата обращения: 20 марта 2020. Архивировано 20 сентября 2018 года.

- Приказ Росстата от 27.11.2019 N 711 «Об утверждении Указаний по заполнению форм федерального статистического наблюдения N П-1 «Сведения о производстве и отгрузке товаров и услуг», N П-2 «Сведения об инвестициях в нефинансовые активы», N П-3 «Сведения о финансовом состоянии организации», N П-4 «Сведения о численности и заработной плате работников», N П-5(м) «Основные сведения о деятельности организации»

- Сравнение социальных выплат в странах-членах ЕС.

- Системы обеспечения минимального гарантированного дохода населения за рубежом. Архивировано 10 июня 2020 года.

ОпределениеПравить

Существует три системы оплаты труда:

Тарифная система оплаты труда

Тарифная система — совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работников различных категорий в зависимости от: сложности выполняемой работы, условий труда, природно-климатических условий, интенсивности труда, характера труда.

Формами тарифной системы являются: сдельная и повременная. Основным различием между ними является лежащий в их основе способ учёта затрат труда: при сдельной — учёт количества произведённой продукции надлежащего качества, либо учёт количества выполненных операций, при повременной — учёт проработанного времени.

Сдельная форма оплаты труда

Сдельная форма оплаты труда применяется в случаях, когда есть реальная возможность фиксировать количество показателей результата труда и нормировать его путём установления норм выработки и времени.

Зпр.сд. = Ред. × В, где:

Ред. — расценка за единицу продукции;

В — выпуск.

Ред. = Тс × Нвр, где

Тс — тарифная ставка;

Нвр — норма времени.

Т.о. Зпр.сд. = Тс х Нвр × В, руб.

Зсд-прем. = Ред. × В + Премия, руб.

Зсд-прогр. = Ред. × Вн + (Р1 × В) + (Р2 × В), руб., где:

Вн — выпуск по норме;

Р1, Р2 — прогрессивные расценки, если выпуск больше нормы.

Зкосв-сд. = Ред. × Вф + Премия, руб., где:

Вф — фактическая выработка.

Зколлект-сд. = Ркол. × Вф + Премия, руб., где:

Ркол. — расценка по коллективу.

Заккорд-сд. = Рна весь объем работ , руб.

З% выр. = Объем реализации × % платы, руб.

Повременная форма оплаты труда

При повременной оплате труда заработная плата работника определяется в соответствии с его квалификацией и количеством отработанного времени. Такая оплата применяется тогда, когда труд работника невозможно нормировать или выполняемые работы не поддаются учёту.

Зпрост. повр. = Тс × tф, руб., где:

tф — фактически отработанное время.

Зповр-прем. = Тс × tф + Премия, руб.

Зоклад. = Оклад, руб.

Зконтр. = ∑по контракту, руб.

Бестарифная система оплаты труда

При использовании бестарифной системы оплаты труда заработок работника зависит от конечных результатов работы предприятия в целом, его структурного подразделения, в котором он работает, и от объема средств, направляемых работодателем на оплату труда.

Такая система характеризуется следующими признаками: тесной связью уровня оплаты труда с фондом заработной платы, определяемым по конкретным результатам работы коллектива; установлением каждому работнику постоянного коэффициента квалификационного уровня и коэффициента трудового участия в текущих результатах деятельности.

Таким образом, индивидуальная заработная плата каждого работника представляет собой его долю в заработанном всем коллективом фонде заработной платы:

Збестар. = ФОТ × Доля работника, руб..

Смешанная система оплаты труда

Смешанная система оплаты труда имеет признаки одновременно и тарифной, и бестарифной систем.

- Система плавающих окладов строится на том, что при условии выполнения задания по выпуску продукции в зависимости от результатов труда работников происходит периодическая корректировка тарифной ставки (оклада).

- Комиссионная форма оплаты труда применяется для работников отдела сбыта, внешнеэкономической службы предприятия, рекламных агентств и т.п:

Зкомис. = Прр × % комиссионный, руб., где:

Прр — прибыль от реализации продукции (товаров, услуг) данным работником.

Здилерск. = Прр — Цена, руб.

В последние годы крупные компании отказываются от повременной системы оплаты труда. При этом система материального стимулирования ориентируется на фактическую квалификацию работника (на основании выполняемой работы). На таких предприятиях работники получают фиксированное жалованье за квалификацию, а не за часы, проведенные на рабочем месте.

- Инструкция: рассчитываем фонд заработной платы. gosuchetnik.ru. Дата обращения: 6 июня 2022.

- ↑ 1 2 3 4 Шейхов М.А., Хайбулаева З.М. Анализ изменения фонда заработной платы в сельхозпредприятиях индексным методом // Вопросы структуризации экономики. — 2002. — . — . — ISSN 1813-3528. Архивировано 15 июня 2022 года.

- Борисова В.Ю., Пивень И.Г. Вопросы анализа фонда заработной платы: методические аспекты и направления // Экономика и бизнес: теория и практика. — 2021. — . — . — ISSN 2411-0450. Архивировано 15 июня 2022 года.

- Уровень зарплат — номинальная и реальная заработная плата, расчет уровня зарплат Архивная копия от 21 января 2015 на Wayback Machine

- Ветлужских. Мотивация и оплата труда, 2013, с. 16.

- Ветлужских. Мотивация и оплата труда, 2013, с. 40.

- Реальная заработная плата. Дата обращения: 26 января 2015. Архивировано 2 ноября 2014 года.

- Зубарева О. А. Анализ формирования и эффективности использования фонда заработной платы //Современное состояние и приоритетные направления развития аграрной экономики и образования. — 2019. — С. 234—237.

- Донгак А.А., Ооржак А.А. Формирование фонда заработной платы в организации // Экономика и бизнес: теория и практика. — 2021. — . — . — ISSN 2411-0450.

- Я. И. Фельдман. Фонд заработной платы в системе материального стимулирования производственных коллективов. — Наука, 1987. — 190 с.

- Борисова В.Ю., Пивень И.Г. Вопросы анализа фонда заработной платы: методические аспекты и направления // Экономика и бизнес: теория и практика. — 2021. — . — . — ISSN 2411-0450.

- Шейхов М.А., Хайбулаева З.М. Анализ изменения фонда заработной платы в сельхозпредприятиях индексным методом // Вопросы структуризации экономики. — 2002. — . — . — ISSN 1813-3528.

- Я. Ф. Щербакова, Т. А. Пожидаева. Анализ использования труда и фонда заработной платы на предприятии железнодорожного транспорта // Экономический анализ: теория и практика. — 2004. — . — . — ISSN 2073-039X.

Социальные выплаты в Российской ФедерацииПравить

- выплаты работникам социальных льгот (на лечение, отдых, проезд, трудоустройство (без пособий из государственных социальных внебюджетных фондов);

- единовременные пособия (выплаты, вознаграждения) при выходе на пенсию, доплаты к пенсиям работающим пенсионерам за счет средств организации;

- страховые платежи (взносы), уплачиваемые организацией по договорам личного, имущественного и иного добровольного страхования в пользу работников (кроме обязательного государственного личного страхования);

- страховые платежи (взносы), уплачиваемые организацией по договорам добровольного медицинского страхования работников и членов их семей;

- расходы по оплате учреждениям здравоохранения услуг, оказываемых работникам, оплата путевок работникам и членам их семей на лечение, отдых, экскурсии, путешествия (кроме выданных за счет средств государственных социальных внебюджетных фондов);

- оплата абонементов в группы здоровья, занятий в спортивных секциях, оплата расходов по протезированию и другие подобные расходы;

- оплата подписки на газеты, журналы;

- оплата услуг связи в личных целях;

- возмещение платы работников за содержание детей в дошкольных учреждениях;

- стоимость подарков и билетов на зрелищные мероприятия детям работников за счет средств организации;

- оплата стоимости проездных документов к месту работы и обратно и т. п.

Состав социальных выплат

1) выходное пособие при расторжении трудового договора (в том числе денежная компенсация по соглашению сторон), выходное пособие в случае прекращения трудового договора, вследствие нарушения правил заключения трудового договора не по вине работника;

2) суммы, начисленные при увольнении работникам на период трудоустройства в связи с ликвидацией организации, сокращением численности или штата работников;

3) дополнительная компенсация работникам при расторжении трудового договора без предупреждения об увольнении за два месяца при ликвидации организации, сокращении численности или штата работников; компенсация при расторжении трудового договора в связи со сменой собственника организации и тому подобное;

4) единовременные пособия (выплаты, вознаграждения) при выходе на пенсию, единовременные пособия увольняемым работникам;

5) доплаты (надбавки) к пенсиям работающим пенсионерам за счет средств организации;

6) страховые премии (страховые взносы), уплаченные организацией по договорам личного, имущественного и иного добровольного страхования в пользу работников (кроме обязательного государственного страхования работников);

7) страховые премии (страховые взносы), уплаченные организацией по договорам добровольного медицинского страхования работников и членов их семей;

8) расходы по оплате учреждениям здравоохранения услуг, оказываемых работникам (кроме расходов на обязательные медицинские осмотры, обследования);

9) оплата путевок (компенсации) работникам и членам их семей на курортно-санаторное лечение, отдых, экскурсии, путешествия (кроме выданных за счет средств государственных внебюджетных фондов);

10) оплата абонементов в группы здоровья, занятий в спортивных секциях, фитнес-клубах, оплата расходов по протезированию и другие подобные расходы;

11) оплата подписки на газеты, журналы, оплата услуг связи, оплата парковки в личных целях;

12) возмещение платы работников за содержание детей в дошкольных учреждениях;

13) стоимость подарков и билетов на зрелищные мероприятия детям работников за счет средств организации;

14) суммы, выплаченные за счет средств организации, в возмещение вреда, причиненного работникам увечьем, профессиональным заболеванием, либо иным повреждением их здоровья;

15) компенсация работникам морального вреда, определяемая соглашением сторон трудового договора или судом, за счет средств организации;

16) оплата стоимости проездных документов;

17) оплата (полностью или частично) стоимости проезда работников и членов их семей;

18) оплата стоимости проезда работников и членов их семей к месту отдыха и обратно, включая оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно лиц, работающих в районах Крайнего Севера и приравненных к ним местностях, и членам их семей (отражается после окончательного расчета с работником);

19) материальная помощь, предоставленная отдельным работникам по семейным обстоятельствам, на медикаменты, рождение ребенка, погребение и тому подобное;

20) расходы на платное обучение работников, не связанное с производственной необходимостью, расходы на платное обучение членов семей работников;

21) компенсационная выплата лицам, находившимся в отпуске по уходу за ребенком до достижения им возраста трех лет и вышедшим на работу ранее установленного срока;

22) суммы выходных пособий, начисленных с задержкой уволенным работникам (по тому виду деятельности, где работал уволенный работник);

23) суммы материальной помощи членам профсоюза, начисленные профсоюзной организацией и показываемые в отчете профсоюзной организации;

24) суммы материальной помощи лицам несписочного состава;

25) единовременные выплаты при первом трудоустройстве специалистам государственных и муниципальных учреждений (организаций), предусмотренные законодательством субъекта Российской Федерации.