Выплату могут получить семьи, в которых с 1 января 2019 года по 31 декабря 2023 года появился третий или последующий ребенок. Возраст старших детей и наличие официальной регистрации брака не имеют значения. Важно, чтобы кредитный договор был подписан до 1 июля 2024 года.

Кому могут отказать в получении выплаты?

Отказ могут получить родители, которые были лишены родительских прав или которым отменили усыновление. Одна семья не может получить выплату дважды по одному и тому же кредиту, даже если со времени получения господдержки прошло много времени или были рождены еще дети.

По закону граждане РФ после приобретения недвижимости вправе получить налоговый вычет до 260 000 рублей. Дополнительно выплачивается возврат налога с процентов по ипотеке — до 390 000 рублей. Эти деньги доступны всем трудоустроенным гражданам, плательщикам НДФЛ. Рассмотрим, кто и как сможет оформить вычет.

Многодетные семьи могут получить до 450 тысяч рублей на погашение ипотечного кредита и процентов по нему в связи с рождением третьего или последующего ребенка.

Какой пакет документов собрать, в каких случаях предусмотрена выплата субсидии и как долго ждать ее начисления — на эти и другие вопросы отвечаем в статье.

Что такое налоговый вычет

Налоговый вычет — это возврат подоходного налога 13%, который государство удерживает из вашей официальной «белой» зарплаты.

Например, ваша официальная зарплата 40 000 рублей. Каждый месяц вы платите (это автоматически делает бухгалтерия) налог 13%. То есть 5 200 рублей.

В год налогов накапливается на 62 400 рублей. По закону, после покупки квартиры в ипотеку эти деньги можно вернуть себе. Делать это можно раз в год, пока не накопится лимит в 650 000.

Банк говорит, что цель моего кредита не соответствует требованиям и отказывается передавать документы в ДОМ. РФ, могу я подать документы напрямую?

Нет, нужно обращаться непосредственно в банк. Банки уполномочены осуществлять первичную обработку заявления. Если банк не принял документы, рекомендуем выяснить, в чем причина отказа. Они должны подтверждаться документально (например, наличием пункта в кредитном договоре, который не соответствует условиям программы). На основании полученной информации можно обратиться на горячую линию ДОМ. РФ по номеру 8(800)775-11-22 с целью подтверждения правомерности действий банка.

Предоставление гражданам компенсации части расходов по оплате процентов по ипотечным жилищным кредитам (займам). Программа позволяет получить компенсацию для оплаты части процентов по ипотеке.

- Размер компенсации – соотношение суммы погашенных процентов в соответствующем месяце к процентной ставке, установленной кредитным договором, умноженное на процентную ставку, установленную для компенсации.

- Ежемесячный размер компенсации не может превышать 15 тыс. рублей и сумму фактически погашенных в соответствующем месяце процентов.

Компенсация предоставляется ежемесячно:

- на протяжении 2 лет в размере 5,5% годовых (но не более 15 тыс. рублей в месяц для граждан, приобретающих незавершенное жилье с использованием ипотеки, в отношении которого осуществляются мероприятия по завершению строительства «добросовестным застройщиком»);

- на протяжении 5 лет в размере ключевой ставки ЦБ РФ, но не более 15 тыс. рублей (многодетным семьям).

Для получения компенсации необходимо обращаться в Волгоградский областной фонд жилья и ипотеки. Чем регулируется программа:

На сайте используются файлы cookie Оставаясь на сайте, вы выражаете свое согласие на обработку персональных данных в соответствии с политикой АО «ДОМ. РФ» и соглашаетесь с политикой обработки файлов cookie

Остались вопросы? Задавайте!

- Новости и аналитика

- Новости

29 декабря 2021

С указанной даты гражданам РФ, являющимся заемщиками по ипотечному жилищному кредиту (займу) (далее – ИЖК), у которых в период с 1 января 2019 года по 31 декабря 2022 года родился третий и последующие дети, будет предоставлена возможность направлять электронное заявление на частичное погашение ипотеки за счет государства через Единый портал госуслуг. Соответствующее Постановление от 22 декабря 2021 г. № 2390 подписал Председатель Правительства РФ Михаил Мишустин.

По словам главы кабмина, данная мера государственной поддержки многодетных семей стала востребованной уже в первые месяцы после запуска программы. Так, по состоянию на 1 декабря текущего года ей смогли воспользоваться более 250 тыс. семей.

Напомним, речь идет о праве многодетных семей на полное или частичное погашение ИЖК в размере до 450 тыс. руб. в рамках программы, предусмотренной Федеральным законом от 3 июля 2019 г. № 157-ФЗ. В том случае, если размер задолженности менее указанной суммы, оставшиеся средства направляются на погашение процентов, начисленных за пользование ИЖК. Порядок реализации мер указанной государственной поддержки, а также перечень документов, необходимых для реализации мер государственной поддержки, определен Постановлением Правительства РФ от 7 сентября 2019 г. № 1170. Так, для получения компенсационной выплаты потребуются документы, которые:

- удостоверяют личность и гражданство заемщика;

- удостоверяют личность и гражданство детей заемщика;

- подтверждают материнство (отцовство) заемщика в отношении детей (свидетельство о рождении, свидетельство об усыновлении, решение суда об усыновлении, иные документы, подтверждающие материнство (отцовство);

- подтверждают предоставление заемщику ИЖК.

Что такое имущественный налоговый вычет?

При покупке жилой недвижимости гражданину предоставляется возможность вернуть сумму налогового вычета. Его размер — 13% от стоимости жилья. Вычет возможен от суммы до 2 000 000 рублей. Соответственно, максимально государство возвращает 260 000 рублей. Если вы приобрели квартиру за 5 000 000 рублей, то вернете в любом случае не более 260 000 рублей.

Если речь об ипотеке, согласно ст. 220 Налогового Кодекса РФ, заемщику полагается вернуть выплаченные проценты. В данном случае возвращают также 13%, но от суммы до 3 000 000 рублей, то есть выплата достигает 390 000 рублей. В итоге заемщик получает два отдельных вычета — от стоимости недвижимости и суммы выплаченных процентов по ипотеке. Максимальная сумма возврата — 650 000 рублей.

Налоговый вычет — это возврат уплаченного гражданином налога НДФЛ. Право на его получение имеют те, кто официально трудоустроен, за кого работодатель платит налоги.

❗️Есть случаи, когда вычет по выплаченным процентам по ипотеке не вернут, например:

- если речь о военной ипотеке, при которой заемщик не использует личные средства;

- если вычет уже был ранее получен в полном объеме по другой сделке (его возможно оформить только с одного объекта недвижимости);

- ипотека оформлена на апартаменты или участок земли из категории «Садоводство»;

- если из заработка заемщика уже высчитывается НДФЛ по другим видам вычетов: за образование, лечение, и при этом отсутствует сумма налога, уплаченная в бюджет;

- если объект недвижимости приобретен у близкого родственника в соответствии со ст. 105.1 Налогового Кодекса РФ.

Гражданин вправе вернуть только один раз до 260 000 рублей от суммы, отданной за недвижимость, и единожды 390 000 рублей — за проценты, выплаченные по ипотеке.

Если при получении вычета по процентам по объекту получена не вся сумма в размере 390 000 рублей, налогоплательщик не вправе добирать денежные средства до этой суммы по другому ипотечному объекту.

Например, если проценты по ипотеке составили 1 800 000 рублей, вы получите с этой сделки 234 000 рублей (13% от 1 800 000), при этом дополучить 126 000 по следующему объекту не получится. Таким образом право на получение процентного вычета будет исчерпано полностью.

Ипотечное субсидирование ‒ это господдержка нуждающихся граждан при приобретении жилья. Распространяется на ряд социальных программ, по которым граждане РФ могут улучшить жилищные условия. Преимущественно идет субсидия на погашение ипотечного кредита, а также для первоначального взноса при оформлении кредита.

Кому положена субсидия на погашение ипотечного кредита?

Государственная поддержка граждан ежегодно утверждается членами Правительства Российской Федерации в виде Программы. В ней прописано не только целевое использование субсидии, но и процент от итоговой суммы, которую возместит государство за счет бюджетных средств. Определены следующие основные категории граждан, которые могут обратиться за получением указанной субсидии:

- молодая семья;

- многодетная семья;

- работник государственного учреждения;

- военнослужащий.

К каждой из указанных категорий законодательно прописано ряд требований. Молодой (многодетной) семье перед тем, как получить субсидию на погашение кредита, нужно представить документы, подтверждающие официально оформление отношений, а также документ о рождении ребенка (детей).

В зависимости от того, молодая или многодетная семья будет рассчитана сумма субсидии. Действует госпрограмма, при которой семьям, выдается жилищная субсидия на погашение уже имеющегося кредита по ипотеке. Чтобы получить финансовую помощь нужно в банк – кредитор по ипотеке предоставить копию свидетельства о рождении малыша. Сотрудники отдела кредитования произведут расчеты в рамках установленных нормативных актов и проинформируют о сумме ссуды.

Размер и сумма предоставляемой субсидии иногда изменяются. Размеры субсидии зависят от «размеров» семьи, нормы жилой площади и коэффициента.

Отдельно нужно сказать о материнском капитале, как о виде субсидирования ипотеки. Законодательно, эта сумма может быть направлена на погашение части основного долга по ипотеке либо стать первоначальным взносом.

Если говорить о третьей категории граждан, то для учителей и ученых изначально уставлен возраст в 35 лет для получения ипотеки и наличие опыта работы госслужащим в учреждении образования (науки). Государство готово компенсировать до двадцати процентов от стоимости жилья молодым учителям. Субсидия рассматривается как первоначальный взнос по ипотечному кредиту.

От военнослужащих требуется подтвердить контрактную службу, участие в программе НИС более 3-х лет. Субсидия для них выражается в получении единовременной выплаты, необходимой для погашения ипотеки.

С 2019 года действует программа для многодетных семей, по условиям которой можно получить субсидию на погашение основного долга в размере до 450 000 рублей. В случае, если сумма задолженности по ипотеке меньше, оставшиеся средства идут на погашение процентов.

Как получить субсидию на погашение ипотеки?

Нужно оформить заявление в банке. Банк обяжет собрать пакет документов. Основа этого пакета документов это справка о получаемых доходах заявителя. Все остальные составляющие разные, в зависимости от конкретной жизненной ситуации заявителя. Кто-то рассчитывает на субсидию при рождении ребенка, кто-то хочет использовать полученный материнский капитал, кто-то получает доходы, меньше, чем взнос по ипотечному займу.

В обязательный перечень входят копия паспорта, копии свидетельств о рождении детей, копия свидетельства о регистрации (расторжении) брака, заключение комиссии о признании семьи нуждающейся в улучшении жилищных условий, копия трудовой книжки, справка о доходах или справка, о нахождении на учете в статусе безработного.

Иногда запрашивают дополнительные сведения:

- справку о подтверждении нахождения на учете, как нуждающиеся в улучшении жилищных условий (менее 18 кв. м. жилплощади на каждого семьянина), если нет пока решения жилищной комиссии;

- справку о том, что есть остаток не выплаченной суммы в банке, выдавшем ипотечный кредит;

- техпаспорт на жилье, находящееся в собственности у заявителя или его супруга (супруги);

- справку, характеризующую статус жилья, которое и выступает залогом по ипотечному кредиту.

После сбора и предоставления необходимой информации, заявителю остается только ждать результатов проверки.

Обнаружили ошибку? Пожалуйста, выделите участок текста.

не нашёл то, что искалсодержание не соответствует заголовкуинформация сложно поданаРасскажите, что вам не понравилось на странице:Спасибо за отзыв, вы помогаете нам развиваться!

Ипотека – это возможность приобрести квартиру и жить в ней, даже если у семьи нет суммы, способной покрыть полную стоимость жилья. Ипотека позволяет выплачивать стоимость квартиры постепенно, небольшими частями. И все-таки, даже при распределении на части, сумма, которую нужно будет выплатить, остается достаточно существенной. Возврат процентов по ипотеке в 2022 позволяет снизить затраты.

Выбрать ипотеку без первоначального взноса

Какой возврат процентов по ипотеке?

Вернуть часть процентов по ипотеке может заёмщик, который получает официальную зарплату. В этом случае, после сбора всех необходимых документов, можно возместить 13%. Кроме того, для благополучного завершения этой операции заемщику потребуется соответствовать нескольким условиям:

- гражданство РФ;

- первое обращение за выплатой;

- своевременная уплата налогов.

Существует исключение, которое позволяет гражданам других стран получать возврат процентов. В этом случае должен иметь определенный стаж работы в РФ и жить здесь не менее шести месяцев в году.

В то же время на возврат процентов не могут претендовать:

- предприниматели на упрощенной системе налогообложения;

- неработающие пенсионеры;

- женщины, находящиеся в декретном отпуске, без дополнительных источников дохода;

- представители бизнеса, которые используют другие программы снижения налоговой нагрузки.

Сколько можно вернуть?

Возврат 13 процентов с покупки квартиры ипотека – это условное понятие, на деле необходимо произвести расчет одним из способов:

- Можно вернуть затраты по ипотеке, размер которых не превышает перечисленный НДФЛ. Учитывается справка НДФЛ со всех легальных доходов.

- Перед пересчетов процентов потребуется вычесть из выплаченной банку суммы размер всех субсидий или пособий, которые были выданы для погашения ипотеки. Получить возмещение процентов нельзя за выплаты, которые производились за счет материнского капитала.

Кроме того, ситуация, в которой владельцами жилья выступают несколько людей, или же в качестве созаемщиков выступают родители, рассматриваются индивидуально. В таких случаях сумма возврата может быть распределена между всеми заемщиками.

Декларация на возврат процентов по ипотеке

Вернуть проценты можно в течение трех лет с того момента, как была куплена квартира. Но при этом стоит учитывать, что и сам процесс получения процентов достаточно долгий, и может затянуться на сроки до четырех месяцев, поэтому не стоит откладывать все на последний момент.

При желании, можно получить все необходимые компенсации единовременно, по завершении выплаты ипотеки. Но можно возвращать проценты и постепенно, по мере внесения обязательных платежей.

Для того, чтобы вернуть проценты по ипотеке, потребуется собрать пакет документов, среди которых:

- копия паспорта;

- заявление в ИФНС на возврат процентов;

- договор кредитования;

- график платежей;

- копии платежей, которые уже были внесены в счет ипотеки;

- документы, показывающие уровень дохода;

- договор купли-продажи на квартиру;

- свидетельство о праве собственности.

Вычет процентов происходит либо через работодателя, либо через налоговую. В первом случае порядок вычета выглядит следующим образом.

- Получение уведомления о праве на налоговый вычет от ИФНС.

- Передача уведомления работодателю. На основании этого уведомления работодатель получает возможность не делать отчислений за работника до тех пор, пока налоговая служба не погасит свои обязательства перед ним.

- Сбор необходимого пакета документов.

- Далее потребуется заполнить заявление. Заполнение производится в произвольном порядке, образец можно легко найти в интернете.

- Документы и заявление нужно отнести в ИФНС.

- По прошествии 30-ти дней заемщику должно прийти уведомление, которое он должен передать работодателю.

Если же процесс производится через налоговую, то шаги по получению процентов будут выглядеть так:

- Для начала, потребуется выбрать график получения процентов, о котором говорилось выше – будут ли проценты возвращаться с каждой ежемесячной оплатой ипотеки или вся сумма будет выдана заемщику единовременно.

- Далее необходимо собрать все документы.

- Производится подача документов в ИФНС по месту жительства.

- Корректировка списка документов – есть вероятность, что в налоговой потребуют принести дополнительные бумаги.

- Остается дождаться положительного решения, после чего можно сообщить ИФНС номер счета, на который перечислят проценты.

Возврат вычета по процентам по ипотеке имеет свои особенности. В их числе максимальная сумма, которую можно вернуть по ипотеке – это 3 000 000 рублей.

Кроме того, в налоговый вычет можно включить затраты на ремонт жилья, покупку необходимых материалов, оплату труда строителей и другое, если в ипотеку была взята квартира без какого-либо ремонта.

Под возврат процентов попадает, помимо прочего, оплата обучения или лечения для членов семьи заемщика.

Проценты нельзя будет вернуть с заработка, с которого не оплачивается налог, в том числе материнский капитал, жилищные субсидии и другое.

Какие бывают виды социальных выплат в жилищной сфере?

Сегодня в России действуют десятки различных мер государственной поддержки граждан в жилищной сфере.

Некоторые из них реализуются за счет федерального бюджета, некоторые – за счет бюджетов регионов.

Существуют два типа выплат:

- На покупку или строительство жилья;

- На оплату коммунальных услуг.

Какие выплаты можно использовать для покупки или строительства?

Данная программа является одной из наиболее популярных форм государственной поддержки. Семьи, в которых родились дети, имеют право на получение сертификата, подтверждающего право на выплату из федерального бюджета. Данные средства являются целевыми и могут быть в том числе использованы для улучшения жилищных условий, например, для приобретения жилья в ипотеку или по договору купли-продажи. Кроме того, маткапитал может быть целиком направлен на строительство или реконструкцию частного дома.

Помощь многодетным семьям в погашении ипотеки

Семьи, в которых с 1 января 2019 года по 31 декабря 2023 года родился третий ребенок или последующие дети, могут получить от государства до 450 тыс. рублей. Данная выплата не может быть напрямую использована для покупки жилья, но с ее помощью можно погасить часть долга по ипотечному кредиту.

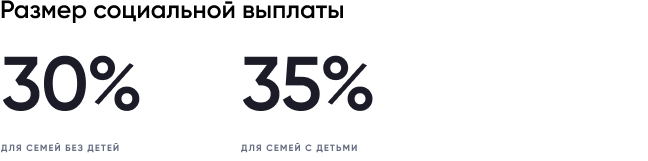

Выплата по программе «Молодая семья»

Российские семьи в возрасте до 35 лет могут получить выплату в размере от 30 до 35% от стоимости приобретаемого жилья. Но при этом они должны иметь статус нуждающихся в улучшении жилищных условий. Средства могут быть использованы для покупки жилья в новостройке или строительства дома.

В большинстве российских регионов действуют собственные программы помощи гражданам в приобретении жилья. Подобрать подходящую меру поддержки можно с помощью нашего сервиса «Каталог программ с государственной поддержкой».

Существуют ли субсидии на оплату коммунальных услуг?

Да, семьи, чьи расходы на оплату коммунальных услуг превышают 22% от совокупного семейного дохода (в некоторых регионах это значение может быть ниже), могут обратиться за государственной поддержкой и получить субсидию на оплату ЖКХ.

Получить субсидию можно одним из трех способов:

- обратиться в МФЦ по месту жительства;

- подать заявление в региональные органы соцзащиты;

- подать заявление через портал «Госуслуги».

Можно ли получить компенсацию взносов на капремонт?

Ряд категорий граждан имеют право на получение компенсаций на оплату взносов на капремонт. К их числу относятся:

- Пенсионеры старше 80 лет (выплата 100% от суммы взноса на капремонт);

- Инвалиды 1 или 2 группы, дети-инвалиды или граждане, имеющие детей инвалидов (до 50% взноса);

- Ветераны ВОВ и члены их семей;

- Инвалиды и ветераны боевых действий;

- Пострадавшие в результате аварии на ЧАЭС;

- Иные льготные категории, которые определены региональными властями.

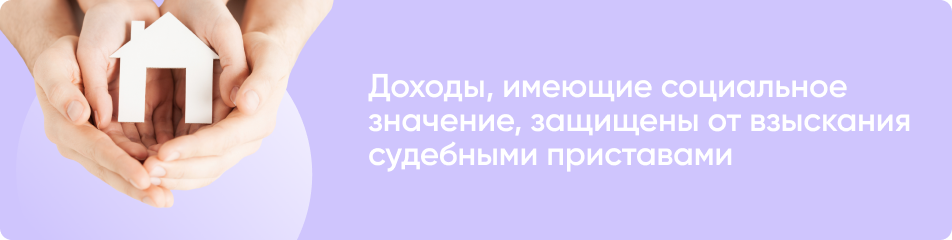

Может ли государство отобрать назначенные соцвыплаты в счет долга или штрафа?

По действующим правилам существуют некоторые категории доходов, на которые запрещено обращать взыскание. К ним относится ряд социальных доходов:

- Пособия на детей;

- Алименты;

- Средства маткапитала;

- Пенсии, назначаемые при потере кормильца;

- Некоторые другие социальные выплаты.

Компенсация процентов по ипотечному кредиту

Подборка наиболее важных документов по запросу Компенсация процентов по ипотечному кредиту (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Ипотека:

- 3-НДФЛ покупка квартиры в ипотеку

- 3-НДФЛ проценты по ипотеке

- Внесение изменений в закладную

- Военная ипотека

- Военная ипотека при разводе

- Кредиты:

- Аннуитетные платежи

- Бюро кредитных историй

- Валютный кредит

- Вексельный кредит

- Взыскание задолженности по кредитному договору

Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2021 год: Статья 56 «Снятие граждан с учета в качестве нуждающихся в жилых помещениях» ЖК РФ»Данная норма не содержит указаний на то, что получение компенсации части процентной ставки по жилищным кредитам влечет исключение семей, нуждающихся в улучшении жилищных условий из соответствующих списков. Более того, указанная норма, по своему содержанию не должна противоречить вышеприведенным законоположениям, изложенным в п. 4 ч. 1 ст. 56 Жилищного кодекса Российской Федерации, в котором компенсация части процентной ставки по жилищному кредиту не предусмотрена в качестве основания для снятия с учета нуждающихся в жилых помещениях

Схема получения субсидии на погашение ипотечного долга работает следующим образом: клиенты подают заявление и документы в банк, где брали ипотечный кредит, банк их проверяет и передает оператору программы — ДОМ. РФ, который проводит финальную проверку заявок и выносит решение либо о выплате субсидии, либо об отказе. Выплаты осуществляются в целях погашения задолженности по ипотечным жилищным кредитам граждан РФ, имеющих право на меры государственной поддержки в установленном размере.

Субсидия может составить меньше 450 000 рублей, если по процентам и долгу по кредиту осталась меньшая сумма соответственно.

С порядком реализации мер государственной поддержки, который включает в себя регламент обращения граждан за их предоставлением, а также с перечнем необходимых документов мы рекомендуем ознакомиться на сайте ДОМ. РФ и потом уже подавать заявку.

Какую сумму можно получить

Реализация мер государственной поддержки осуществляется суммарно в пределах объема финансирования, установленного Правительством. По этой программе государство гасит ипотеку полностью или частично. Семья может получить сумму до 450 000 рублей, но не больше остатка задолженности по ипотечному кредиту. Субсидия направляется на погашение задолженности по основному долгу, но в случае, если такая задолженность составляет меньше 450 000 рублей, оставшаяся часть выплаты направляется на погашение процентов, начисленных за пользование этим кредитом.

Неиспользованный остаток субсидии нельзя перенести на другой кредит, обналичить или использовать как-то еще. Будет считаться, что семья реализовала свое право на государственную помощь по этой программе. Наличными оставшуюся сумму не выплатят.

Сколько ипотек можно погасить по этой программе

Данную помощь от государства можно получить только один раз и только по одному ипотечному кредиту. Если семья получит 450 000 рублей за третьего ребенка в 2019 году, а в 2022 родится четвертый ребенок, повторная выдача субсидии не предусмотрена.

Основные критерии и условия подачи заявления на субсидию

✔️ Субсидию может получить заемщик, созаемщик или поручитель по ипотечному кредиту. Он должен быть родителем троих или более детей, один из которых рожден после 1 января 2019 года.

✔️ Поручитель по кредитному договору имеет право на субсидию в случае заключения договора поручительства до 30. 2021 г. , при условии, что он был наделен долей в праве общей собственности на кредитуемую недвижимость.

✔️ Дети могут быть от разных браков. Возраст старших детей не учитывается.

✔️ Программа работает и в отношении приемных детей, но нужно помнить: в вопросе получения субсидии значение имеет дата рождения приемного ребенка, а не дата его усыновления.

✔️ Если один из детей погиб, это не исключает вашего права на получение господдержки. Вам нужно будет включить в пакет документов свидетельство о смерти.

✔️ Реструктуризация, рефинансирование, допущенные просрочки по оплате ипотечного долга, использование материнского капитала или иных льгот — ничто из перечисленных действий не является причиной для отказа в получении субсидии.

✔️ Кстати, про рефинансирование: государство выделит деньги даже на погашение рефинансированной ипотеки. И даже если ее рефинансировали повторно: так тоже можно.

✔️ Заявитель и его дети должны иметь российское гражданство. В свидетельствах о рождении детей на оборотной стороне стоит штамп о гражданстве. С 01. 2018 гражданство детей определяется по гражданству родителя, которое указывается в тексте свидетельства о рождении. Если есть вкладыш к свидетельству о рождении — его тоже можно приложить.

✔️ С субсидии не нужно платить подоходный налог, но если семья использовала налоговый вычет при покупке квартиры, то государству надо будет вернуть 58 500 рублей (13% с 450 000). В любом случае, предварительная консультация в налоговой не помешает.

✔️ Если ипотеки пока нет и накоплений тоже нет, потратить 450 000 рублей на первоначальный взнос не получится. Деньги дают только на погашение долга.

Для погашения какого кредита можно получить субсидию

Кредит должен быть ипотечным и он должен прямо содержать цель — покупка готового жилья (в том числе на оплату неотделимых улучшений), участие в долевом строительстве, покупка земельного участка, предоставленного для индивидуального жилищного строительства или рефинансирование ипотечного кредита, предоставленного иной кредитной организацией на цели, указанные выше.

Также получить субсидию после государственной регистрации перехода права собственности (или перехода доли в праве общей собственности) можно и на погашение ипотечного кредита на следующие объекты:

- земельные участки с постройками или без (ИЖС, ЛПХ, СНТ);

- объекты незавершенного строительства;

- участие в жилищно-накопительных кооперативах (ЖНК).

При покупке частного дома, субсидирование возможно, если жилой дом на участке уже зарегистрирован. Если еще нет, рассматривается только сам участок.

Жилье можно купить и на вторичном, и на первичном рынках, у физического или юридического лица.

Информация по целевому назначению покупки и форме договора обязательно должна быть указана в кредитном договоре с банком.

Какие ипотечные кредиты не соответствуют условиям госпрограммы

Если выдача кредита была проведена на основании предварительного договора купли-продажи, то есть — основной договор купли-продажи заключен после фактической выдачи кредита, то получение субсидии невозможно.

Покупка нежилых помещений коммерческого типа, к которым в соответствии с законодательством относятся апартаменты, также не соответствует целевому назначению кредита.

Приобретение земельного участка с любым статусом, кроме ИЖС, СНТ, ЛПХ аналогично не соответствует целевому назначению кредита и не может быть субсидировано.

Какие документы нужны

Заявление о погашении кредита (вы его пишете в банке).

Ваш паспорт, СНИЛС и согласие на обработку персональных данных.

Свидетельства о рождении всех детей, а также паспорта тех, кто достиг 14-летнего возраста и старше. Их присутствие обязательно — они должны подписать согласие об обработке персональных данных. Если ребенку от 14 до 18 лет, он пишет согласие от себя, но родитель на этом согласии расписывается. Если ребенку от 18 лет, то он пишет согласие от себя.

СНИЛС всех детей (при наличии).

Документы, которые подтверждают ваше материнство или отцовство (если по свидетельству о рождении это нельзя установить). Если кто-то из детей усыновлен, не забудьте о документах, которые подтверждают этот факт — свидетельство о рождении усыновленного ребенка, свидетельство об усыновлении, решение суда об усыновлении и другие.

Кредитный договор, на погашение которого запрашивается субсидия.

Документ о приобретении недвижимости. Им может послужить договор купли-продажи жилого помещения, в том числе объекта индивидуального жилищного строительства/земельного участка; договор участия в долевом строительстве; соглашение (договор) об уступке права по договору участия в долевом строительстве; договор подряда на строительство индивидуального жилого помещения; документы, подтверждающие уплату (внесение) паевых взносов члена жилищно-строительного кооператива или члена жилищного накопительного кооператива.

Если ипотека была оформлена в другом банке, но вы рефинансировали ее в Сбербанке, не забудьте взять с собой первоначальный кредитный договор. Если же вы рефинансировали выданный Сбербанком ипотечный кредит, заявление о погашении ипотечного долга у вас может принять только тот банк, который рефинансировал ваш кредит.

Договор поручительства, если заявление на субсидию подает поручитель.

Где принимают заявления

Документы необходимо предоставить в офис Сбербанка: либо в Центр ипотечного кредитования в вашем регионе, либо в офис банка, сопровождающего ипотечные кредиты, если в вашем городе нет Центра ипотечного кредитования.

Узнать адрес ближайшего офиса банка, который оказывает услуги консультации, оформления и выдачи ипотечных кредитов, можно на сайте СберБанка — укажите ваш город, выберите интересующие услуги с помощью фильтра (в данном случае, консультирование по ипотечным и жилищным кредитам) и увидите всю необходимую информацию.

А временные ограничения?

Самые минимальные: договор ипотечного кредитования должен быть подписан до 1 июля 2023 года. А если у вас уже есть подходящий по всем условиям ипотечный договор, но младший ребенок родился раньше 1 января 2019 года, то не беда: рождение следующего малыша можно планировать до 31 декабря 2022 года.

Заявку приняли. Что дальше?

Номер заявки присваивается после ее регистрации на сайте ДОМ. РФ и его можно уточнить у менеджера, который принимал у вас заявку, отследить по номеру горячей линии ДОМ. РФ +7 (495) 775-47-40, назвав свои персональные данные. Статус по заявке можно проверить, набрав номер заявления на сайте ДОМ.

Сроки ожидания

Банк должен проверить и отправить документы в ДОМ. РФ в течение 7 рабочих дней.

ДОМ. РФ тоже должен рассмотреть документы в течение 7 рабочих дней и, если все в порядке, перечислить деньги в течение 5 рабочих дней. То есть от момента подачи заявления до получения субсидии должно пройти не больше 19 рабочих дней.

В Постановлении указаны именно такие сроки, но они могут быть увеличены в связи с необходимостью дополнительных запросов.

Одобрено! А где деньги?

В случае положительного ответа на ваше заявление, денежные средства переводятся на ссудный счет для погашения основного долга по кредиту в течение 5 рабочих дней после принятия решения о выплате. То есть, от момента подачи заявления до получения субсидии должно пройти не больше 19 рабочих дней. В Постановлении указаны именно такие сроки, но они могут быть увеличены в связи с необходимостью дополнительных запросов.

Прогнозы на будущее

СберБанк по праву выступает ведущей банковской структурой, помогая государству в реализации многих программ государственной помощи молодым и многодетным семьям. Субсидия до 450 000 рублей поможет снизить долговую нагрузку по ипотечному кредиту и поспособствуют многим семьям в улучшении жилищных условий.

Главной положительной особенностью субсидии выступает способность использовать ее с другими дотациями. В частности — материнским капиталом, при получении которого появится возможность погасить ипотеку в общей сложности на сумму более 1 млн рублей. Многим регионам страны этого достаточно для полного закрытия кредита на приобретение жилья.

У выплат есть два условных ограничения:

- сколько налогов заплатил заемщик в текущем периоде;

- сколько процентов он заплатил банку в текущем периоде.

Заявление на получение вычета налогоплательщик вправе подавать каждый год, раз в 2 или 3 года — как будет удобно.

Налоговая декларация подается только за последние 3 года. То есть, если с момента заключения кредитного договора прошло 4 года и больше, вы сможете получить все проценты, выплаченные банку с начала действия ипотеки, но при подаче налоговых деклараций за последние 3 года.

Ограничения по зарплате

Налоговый вычет — это сумма возврата уплаченного вами НДФЛ, которую работодатель автоматически вычитает и переводит в налоговую.

Например, вы решили получить возврат процентов по ипотеке за прошлый год. В итоге вам вернут сумму, которая будет положена из расчета 13% от суммы выплаченных процентов банку за указанный период, но не более суммы уплаченных налогов в указанном году.

Пример: ваш годовой доход до налогообложения составил 720 000 рублей (зарплата — в среднем по 60 000 в месяц). С этой суммы вы заплатили НДФЛ 13% в размере 93 600 рублей. Соответственно, в 2022 году вы сможете получить вычет до 93 600 рублей.

Узнать, какая сумма вам полагается за определенный год, можно из справки 2-НДФЛ, которая по вашему запросу предоставляется работодателем в любой момент.

Ограничения по уплаченным процентам

По закону возврату подлежит только сумма уже уплаченных банку процентов. То есть, если вы видите в графике платежей переплату в 3 000 000 рублей, это совсем не значит, что вы сразу можете претендовать на получение 390 000 рублей. Если сумма ипотеки небольшая, выплата вычета происходит постепенно.

Чаще всего заёмщики возвращают 2-НДФЛ по такой схеме:

- После открытия ипотеки сначала оформляют вычет от стоимости самой недвижимости (до 260 000 рублей).

- После (в течение трёх лет), оформляют возврат процентов по ипотеке. К этому времени их сумма успевает накопиться.

Допустим, при открытии ипотеки в кредит ушла сумма 5 000 000 рублей, договор с банком заключен на 20 лет, ставка — 6,5% годовых.

Общая сумма переплаты в этом случае — 3 900 000 рублей (больше, чем 3 000 000), соответственно, заемщик в течение срока жизни ипотеки может вернуть за проценты максимальные 390 000 при условии, что у заемщика будут отсутствовать крупные досрочные платежи. Каждый досрочный платеж уменьшает общую сумму процентов, с которой можно получить вычет.

Вот так выглядит график платежей этой ипотеки за первый год:

Графа «Начисленные проценты» — это как раз те проценты, которые может вернуть заемщик в данном случае за 2021 год. Он может подавать заявку на их выплату в 2022, 2023 или 2024 году. Если подать заявку в 2024 году, вычет будет дан за проценты, уплаченные в 2021–2023 годах.

Кто может получить вычет

Это может быть официально трудоустроенный гражданин, работодатель которого выплачивает за него НДФЛ.

Если ипотеку оформляют супруги как созаёмщики, они вдвоем вправе получить вычет. То есть, каждый из них имеет право на свои 260 000 и 390 000 рублей. Подробнее об этом рассказываем ниже.

Когда можно оформить налоговый вычет по процентам

Заявление на получение первой выплаты вы сможете подавать уже в следующем году после получения права собственности/подписания акта приема-передачи. Но, например, если вы открыли ипотеку в сентябре 2021 года, то в 2022 году придет вычет только за 3–4 месяца. Проще дождаться 2023 года и получить вычеты сразу за 2021 и 2022 годы.

- подавать заявление на получение налоговых вычетов (сначала за покупку недвижимости, потом за проценты) каждый год после оформления сделки;

- подавать заявления каждые 2 или 3 года, например, если хотите подкопить сумму возврата побольше.

Если в течение первых трех лет право на получение вычета за уплаченные проценты не исчерпано, воспользуйтесь им в последующие годы, пока ипотечный кредит не будет закрыт. Поэтому заемщики и оформляют сначала выплату за покупку недвижимости, а уже потом — за проценты.

Заемщику необходимо предоставить:

- декларацию 3-НДФЛ за каждый год. Для этого можно обратиться в чат в личном кабинете Домклик или самостоятельно заполнить налоговую декларацию на налоговой;

- паспорт заявителя;

- справку 2-НДФЛ от работодателя за период, за который планируется получить вычет;

- кредитный договор;

- справку из банка об уплаченных за указанный период процентах.

Если работодателей за этот период было несколько, предоставляются справки 2-НДФЛ от каждого. Если заявления подают супруги, каждый подает отдельное заявление и собирает свой пакет документов.

Собрали документы, а дальше

Дальше запишитесь на прием, можно сделать это по телефону или на сайте ФНС. При онлайн-записи укажите свои данные, выберите удобное отделение, укажите цель визита и выберите удобную дату.

Кaк вepнyть НДФЛ c пpoцeнтoв пo ипoтeкe чepeз paбoтoдaтeля

Еще один вариант получения налогового вычета по уплаченным процентам — оформить заявление на получение вычета у работодателя, по которому он не будет удерживать НДФЛ, пока не исчерпается сумма положенного вам налогового вычета.

Оформление вычета через работодателя возможно в любой момент. Необязательно ждать окончания текущего года. Порядок действий:

- Собрать пакет документов, передать их ФНС и заполнить заявление для получения вычета через работодателя.

- Ждать 30 дней проверку ФНС. Если она пройдет успешно, налоговая направит работодателю соответствующее заявление.

- Написать в бухгалтерии работодателя заявление о предоставлении налогового вычета.

После этого вы начнете получать зарплату полностью, без вычета НДФЛ. Так будет, пока положенная сумма вычета не будет исчерпана. Далее можно снова подавать документы на получение следующего «транша».

Как получить вычет супругам

Если ипотека оформляется супругами, каждый из них вправе получить свой налоговый вычет как за приобретение недвижимости, так и за ипотечные проценты, в рамках установленных законом сумм — 260 000 рублей и 390 000 рублей.

Есть два варианта действий:

- вычеты оформляет только один супруг, у второго остается это право для будущих сделок;

- его оформляют оба супруга — в этом случае суммарно вычет выплачивается быстрее, семья получает более весомую сумму.

❗️Вместе оформлять вычет вправе только официально трудоустроенные супруги. Суммарно от сделки они смогут получить 1 300 000 рублей — по 650 000 каждый.

Каждый из супругов собирает пакет документов отдельно на себя. Далее они вместе подают налоговые декларации в ФНС с полным комплектом документов, включая заявление о распределении имущественного вычета.

Можно ли получить вычет по рефинансированию

Рефинансирование ипотечного кредита не препятствует выплате налоговых вычетов, положенных заёмщику. Это указано в ст. 220 Налогового Кодекса РФ ч 1 п 4.

Если вы провели рефинансирование ипотеки, вы сможете указать для возврата проценты, уплаченные первому и второму банку, в одном заявлении. Но второй договор должен включать отметку о том, что проведено именно рефинансирование задолженности.

Главное

- Максимально возможная сумма вычета на проценты по ипотеке — 390 000 рублей, то есть 13% от 3 000 000 рублей. Если вы не израсходовали эту сумму при первой сделке, «добрать» недостающее при следующей ипотеки не получится.

- Получить налоговый вычет возможно только за 3 последних года, поэтому не стоит тянуть.

- Максимально можно получить 650 000 рублей: за покупку недвижимости — до 260 000 рублей; за проценты — до 390 000 рублей.

- Право на получение до 260 000 рублей у гражданина есть один раз — до того момента, пока данная сумма не будет получена в полном объеме, в том числе суммарно от разных сделок, совершенных после 01.01.2014 года. Право на получение до 390 000 рублей возможно только по одному объекту недвижимости.

- Если ипотеку оформили супруги, каждый из них может оформить вычет — максимум до 1 300 000 рублей.

- Выплату оформляют только трудоустроенные граждане, которые оплатили НДФЛ. Вычет по процентам по ипотеке заемщик получает постепенно — по мере выплаты их банку. Вся сумма сразу не выдается.

❗️Если у вас остались вопросы по расчёту или оформлению налогового вычета, обращайтесь к специалистам в личном кабинете Домклик. Они с радостью помогут вам расчитать сумму положенного вам налогового вычета, а также помогут с подготовкой документов для подачи в налоговую.

Сколько денег можно вернуть

Налоговый вычет при ипотеке условно делится на две части — человек может вернуть до 260 000 рублей от стоимости недвижимости и до 390 000 рублей за проценты по ипотеке. Итого 650 000 рублей. Почему именно столько?

По закону, можно вернуть до 13% от стоимости жилья, но максимальная сумма на вычет не должна превышать 2 млн рублей. То есть купить жилье можно и за 7, и за 10 млн, но государство выплатит 13% только с 2 млн рублей.

То же самое и с процентами по ипотеке — там максимальная сумма для расчета составляет 3 млн рублей.

Получается, что до 260 000 рублей можно вернуть из своих налогов при покупке недвижимости, и до 390 000 рублей за выплаченные проценты по ипотеке.

Итого 650 000 рублей, но не больше, чем заплатили подоходного налога (13% от официальной зарплаты). То есть, если за время прошедшее с года покупки недвижимости вы заплатили подоходных налогов на 400 000 рублей, на данный момент вернуть можно будет только эти 400 000.

Как получить вычет 1,3 млн рублей

Когда недвижимость покупается людьми, состоящими в браке (и у них нет брачного договора), эта недвижимость считается совместно нажитым имуществом. В этом случае каждый из супругов имеет право получить вычет с 2 млн рублей за покупку недвижимости и вычет с 3 млн за проценты по ипотеке.

Распределять вычет супруги могут на свое усмотрение. Если квартира стоит, например, 3 млн рублей, то вычет с 1 млн может получить жена, вычет с 2 млн — муж. Или в других пропорциях, как решат сами супруги. Договоренности надо зафиксировать в заявлении о распределении налогового вычета. Его подают в налоговую вместе с декларацией для возврата налога.

Поясним на примере. Олег и Маша купили квартиру в ипотеку за 14 млн рублей. Каждый из них может получить вычет с 2 млн за покупку квартиры — по 260 000 каждый (итого 520 000 рублей), и вычет с 3 млн рублей уплаченных процентов по ипотеке — еще по 390 000 рублей каждый (итого 780 000).

Таким образом, пара может вернуть 1,3 млн рублей — по 650 000 рублей на каждого.

Как получить налоговый вычет, если у вас ипотека в СберБанке

Если вы оформили ипотеку в Сбербанке, получить вычет можно с помощью Сервиса возврата налогов в личном кабинете Домклик. Сервис удобен, если вы не хотите разбираться во всех тонкостях самостоятельно, собирать и заполнять документы. Услуга платная и стоит 2 199 рублей.

Услугу по получению налогового вычета также можно заказать в центре ипотечного кредитования СберБанка в вашем городе.

Главное преимущество сервиса возврата налогов от Домклик в том, что вам не придется собирать полный пакет документов для налоговой. Все нужные данные по недвижимости формируются автоматически из архива банка. От вас потребуется лишь справка 2-НДФЛ.

При использовании Сервиса возврата налогов, деньги придут на ваш счет, не важно открыт он в СберБанке или в другом банке.

Открывать специальный счет для получения налогового вычета не нужно, можно использовать текущий счет вашей пластиковой карты. Если у вас карта СберБанка, реквизиты можно за пару минут получить в приложении СберБанк Онлайн.

В каких случаях можно получить имущественный вычет при ипотеке

Имущественный вычет — налоговый вычет при покупке недвижимости — можно получить, если вы работаете официально и получаете «белую» зарплату (платите подоходный налог 13%). Вычет при ипотеке можно получить в следующих случаях:

- Строительство или покупка жилья: квартиры, частного дома, комнаты или доли

- Покупка земельного участка с жилым домом или под строительство дома

- Расходы по выплате процентов по ипотечному кредиту

- Расходы на отделку и ремонт жилья — в случае с новостройкой (если приобреталась у застройщика без отделки)

Важно отметить, что налоговый вычет можно получить не только при ипотеке. Правило распространятся и на покупку недвижимости за собственные средства, и на другие расходы. Например, на обучение или медицинскую помощь. Узнать обо всех видах налоговых вычетов можно на сайте Федеральной налоговой службы.

Когда вычет не предоставляется

Налоговый вычет при покупке недвижимости не получится получить, если:

- Договор купли-продажи недвижимости оформлен между близкими родственниками (дети, родители, бабушка, дедушка, супруги)

- У вас нет официального источника дохода, с которого вы платите налоги

- Недвижимость приобретена за счет средств работодателя

- Вы приобрели недвижимость по программе «Военная ипотека» и не использовали собственные средства для покупки

- Налоговая декларация уже подана в текущем налоговом периоде (декларацию можно подавать раз в год)

- При покупке квартиры в новостройке еще не подписан акт приема-передачи

- Вы уже получаете вычет у работодателя (ваш подоходный налог не удерживается из заработной платы)

- Имущественный и процентный вычеты уже были получены до 2014 года

- Объект недвижимости получен в дар или наследство

- Ваш объект недвижимости — это апартаменты или земельный участок с категорией «садоводство и огородничество»

- Вы купили земельный участок под строительство жилого дома и не оформили право собственности на дом

- Вы — индивидуальный предприниматель и работаете по стандартной системе налогообложения

Также важно помнить, что если вы приобрели недвижимость в текущем году, вычет возможно оформить только в следующем (например, если квартира приобретена в 2020 году, то документы на вычет можно подать в 2021).

Документы для получения вычета

Процесс получения имущественного вычета состоит из сбора и подачи документов в налоговую инспекцию, проверки документов налоговой инспекцией и перевода денег. Вот какие документы для этого нужны:

- Заявление на возврат налога

- Документы о расходах на ипотеку (справка об уплаченных процентах)

- Справка 2-НДФЛ за отчетный период

- Копии документов, подтверждающих право на жилье (договор купли-продажи или ДДУ, платежные документы, выписка из ЕГРН или свидетельство о праве собственности, акт приема-передачи при покупке новостройки)

В каждой конкретной ситуации есть свои нюансы, поэтому рекомендуем уточнить подробные требования для оформления вычета в налоговой.

Можно ли сразу получить 650 000 рублей

В теории — да, вы можете получить 650 000 за раз. Почему «в теории»?

Во-первых, ваш официальный доход в этом случае должен быть минимум 5 млн рублей в год (650 000 — это 13% от 5 млн). Во-вторых, сумма кредита должна быть около 31 млн, а ставка по ипотеке — примерно 10% годовых.

Получается, чтобы получить 650 000 налогового вычета разом, вам надо купить недвижимость стоимостью более 31 млн рублей и иметь официальный годовой доход минимум в 5 млн рублей.

Обычно это происходит по-другому. Чтобы было понятнее, объясним на другом примере.

В 2019 году Олег и Маша купили квартиру за 3 млн рублей в ипотеку. Раз в год каждый из них может получить налоговый вычет 13%. В 2019 году Олег официально заработал 0,5 млн рублей и заплатил налог 65 000. У Маши «белая» зарплата выше, в год она заработала 0,6 млн и заплатила налог 78 000.

Эти уплаченные за прошлый год налоги они могут получить в 2020 году (не раньше). 65 000 + 78 000. Итого 143 000 на семью. И так каждый год, пока не накопится лимит в 650 000.

Люди, как правило, сначала получают вычет за покупку квартиры (260 000 — 13% от 2 млн), а потом за проценты по ипотеке (390 000 — 13% от 3 млн). Поэтому процесс получения имущественного вычета обычно длится несколько лет.

Законодательство не накладывает ограничения на число лет возмещения. Если ипотечный договор подписан на 30 лет, то можно ежегодно оформлять вычет по мере уплаты процентов за ипотеку.

Единственное ограничение состоит в том, что подать декларацию и вернуть налог можно только за 3 предыдущих года. Например, в 2020 году уже нельзя подать декларацию и получить вычет за 2016 год.

Когда можно подать документы на вычет

Вы можете вернуть деньги, начиная с того года, когда у вас имеются на руках:

- Платежные документы, подтверждающие расходы на приобретение квартиры, дома или участка

- Документы, подтверждающие право собственности на жилье: выписка из ЕГРН (свидетельство о регистрации права собственности) при покупке квартиры по договору купли-продажи или акт приема-передачи при покупке жилья по договору долевого участия

Есть мнение, что подать декларацию для получения вычета можно только до 30 апреля. Это не так. Подать декларацию вы можете в любое время и день года.

Как можно распоряжаться деньгами от налогового вычета

Деньги от налогового вычета — это налоги от вашей зарплаты, которые государство вам вернуло. Распоряжаться этими деньгами можно как угодно. Никаких ограничений, в том числе со стороны налоговой службы или банка, нет. Покупка автомобиля, шикарный отпуск, вклад на депозит — решать вам.

Вы также можете направить средства от налогового вычета на досрочное погашение ипотеки. Ведь чем меньше сумма по кредиту, тем меньше будет переплата по нему.

Остаток моего долга меньше 450 тыс. рублей. Могу я получить остальное наличными?

Нет, обналичить средства нельзя. Исключительно безналичный расчет. Вся сумма перечисляется со счета АО ДОМ. РФ на счет банка, который выдал вам кредит. Если долг меньше 450 тыс. рублей, выплата будет равняться сумме долга (тоже по безналичному расчету).

Какие виды кредитов подходят для погашения задолженности?

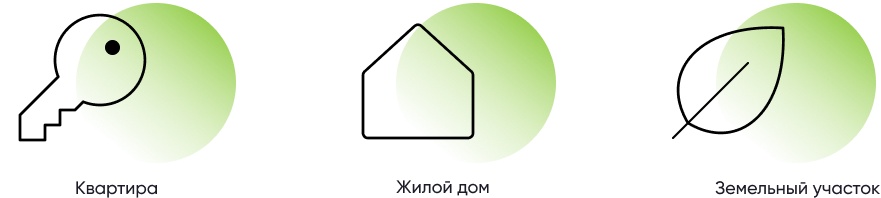

Выплату можно получить на погашение ипотечного кредита, выданного на следующие цели:

- Покупка жилья в строящемся доме или новостройке;

- Покупка готового жилья у физического лица (вторичка);

- Приобретение или строительство частного дома;

- Покупка земельного участка для индивидуального жилищного строительства, ведения личного подсобного хозяйства или для ведения садоводства (получить выплату можно после завершения строительства и регистрации дома);

- Покупка недостроенного объекта ИЖС;

- Приобретение жилья в рамках льготных региональных программ;

- Получение последней доли в праве общей собственности на помещение, если в результате заемщик становится собственником всего объекта;

- Рефинансированные кредиты, если они получены на вышеперечисленные цели.

При этом можно получить выплату на погашение ипотеки, даже если собственниками недвижимости являются не только заемщик или оба супруга, но и их дети. Например. если всем членам семьи были выделены доли при использовании материнского капитала.

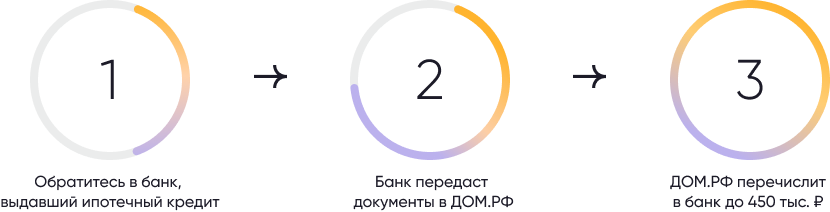

Куда обращаться за выплатой и какова процедура?

Для получения выплаты необходимо обратиться в банк, выдавший ипотечный кредит, с заявлением и полным комплектом документов. Форма заявления определяется банком самостоятельно.

После первичной проверки банк передает комплект документов в ДОМ. РФ (АО «ДОМ. РФ» — оператор программы). После проверки представленной информации ДОМ. РФ перечисляет в банк деньги (до 450 тыс. рублей) для погашения ипотечного кредита.

Какие документы нужно предоставить в банк для получения 450 тыс. рублей?

Для получения выплаты потребуются следующие документы:

- заявление (форму можно получить в банке);

- паспорт заявителя и паспорта детей (если дети в возрасте 14 лет и более);

- документы, подтверждающие материнство или отцовство (например, свидетельство о рождении, свидетельство об усыновлении (удочерении), свидетельство об установлении отцовства (материнства), решение суда);

- кредитный договор, если документы направляются через портал «Госуслуги»;

- договор поручительства в случае обращения поручителя и заемщика;

- согласие заявителя и детей на обработку персональных данных (форму согласия можно получить в банке).

Если вы приобретаете недвижимость (или доли) дополнительно потребуются документы, подтверждающие покупку, например:

- договор купли-продажи недвижимости (или доли);

- договор участия в долевом строительстве;

- договор об уступке права по договору участия в долевом строительстве;

- документы, подтверждающие внесение паевых взносов члена жилищно-строительного кооператива или члена жилищного накопительного кооператива.

Если же вы использовали ипотеку для индивидуального строительства могут потребоваться:

- договор подряда на строительство индивидуального жилья;

- документы, подтверждающие завершение строительства жилого дома, регистрацию права собственности на указанное жилое помещение и передачу жилого дома в залог кредитору.

Документы могут быть поданы в подлинниках или в виде копий.

При необходимости банк может запросить дополнительные документы.

Банк принял мои документы. Когда я получу выплату?

Срок получения выплаты с момента подачи заявления в банк в среднем составляет около 20 дней.

Чтобы узнать статус рассмотрения заявки, воспользуйтесь специальным сервисом. Для этого потребуется ввести номер заявления, который присваивается банком при подаче обращения на выплату.

Если вы не знаете номер заявления, его можно уточнить непосредственно в банке.

Как происходит выплата в рамках государственной программы?

- Вы обращаетесь в банк с заявлением на погашение задолженности.

- Банк рассматривает заявление и направляет его в ДОМ.РФ.

- ДОМ.РФ проверяет заявление и подтверждает информацию в ЕГРН и ЕГР ЗАГС.

- ДОМ.РФ перечисляет средства на погашение задолженности.

- Банк гасит задолженность по кредиту.

- Поздравляем, ваша задолженность по ипотеке уменьшилась на 450 000 рублей, а вместе с ней уменьшились размер ежемесячного платежа и сумма переплаты по кредиту!

Можно ли получить выплату на погашение ипотеки, которая частично использована на оплату ремонта или договора страхования?

Да, выплату можно получить даже в тех случаях, когда часть ипотеки направлена на оплату ремонта (неотделимых улучшений) или страхования недвижимости. При этом важно, чтобы данные условия были отражены в ипотечном договоре между банком и заемщиком.

Каков порядок погашения задолженности? Можно ли этими деньгами погасить просроченную задолженность?

В первую очередь за счет выплаты должна быть погашена задолженность по основному долгу. Но, если задолженность меньше 450 тыс. рублей, оставшиеся после погашения основного долга средства можно использовать для оплаты процентов за пользование кредитом.

В рамках программы возможно также погашение просроченной задолженности по основному долгу и процентам.