Постановлением Правительства РФ от 30. 2020 № 2375 (далее – Постановление № 2375) утверждены особенности назначения и выплаты в 2021 году территориальными органами ФСС застрахованным лицам пособий по временной нетрудоспособности и в связи с материнством, осуществления иных выплат и возмещения расходов страхователя на предупредительные меры по сокращению производственного травматизма и профессиональных заболеваний работников. Подробнее – в материале.

Постановлением № 2375 утверждены:

Положение об особенностях назначения и выплаты в 2021 году застрахованным лицам страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и иных выплат (далее – Положение № 2375/1).

Положение об особенностях назначения и выплаты в 2021 году застрахованным лицам пособия по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием, а также оплаты отпуска застрахованного лица (сверх ежегодного оплачиваемого отпуска, установленного законодательством РФ) на весь период лечения и проезда к месту лечения и обратно (далее – Положение № 2375/2).

Положение об особенностях возмещения расходов страхователей в 2021 году на предупредительные меры по сокращению производственного травматизма и профессиональных заболеваний работников (далее – Положение № 2375/3).

При временной нетрудоспособности работодатель выплачивает работнику пособие по временной нетрудоспособности в соответствии с федеральными законами. Размеры пособий по временной нетрудоспособности и условия их выплаты устанавливаются федеральными законами.

Постоянная ссылка на документ

- URL

- HTML

- BB-код

- Текст

Судебная практика по статье 183 ТК РФ:

С 2021 года пособие по больничному листу выплачивается за первые три дня — работодателем, а за остальное время — напрямую из ФСС. Какие проводки нужно оформить работодателю в отношении той части, которую выплачивает ФСС? Кто начисляет, удерживает и перечисляет в бюджет НДФЛ? Как это отражается в отчетности 6-НДФЛ и 2-НДФЛ?

Рассмотрев вопрос, мы пришли к следующему выводу:

В бухгалтерском учете работодателя подлежит отражению только информация о пособиях за первые три дня нетрудоспособности, начисленных им за счет собственных средств. На часть пособия по временной нетрудоспособности, выплачиваемую ФСС РФ (начиная с четвертого дня болезни), организации-работодателю никакие проводки в учете оформлять не нужно.

С части пособия по временной нетрудоспособности, подлежащего выплате начиная с четветрого дня болезни, НДФЛ исчисляют, удерживают и перечисляют в бюджет территориальные органы ФСС. Начиная с отчетности за 2021 год работодатели в форме 6-НДФЛ (бывшая форма 2-НДФЛ, теперь также входит в состав формы 6-НДФЛ) показывают только сведения о пособиях по временной нетрудоспособности, выплаченных ими за первые три дня болезни. Информация о пособиях, выплату которых осуществлял ФСС, в расчете 6-НДФЛ работодателями не отражается.

При временной нетрудоспособности работодатель выплачивает работнику пособие по временной нетрудоспособности в соответствии с федеральными законами (ст. 183 ТК РФ).

Правоотношения в системе обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством регулируются Федеральным законом от 29. 2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее — Закон N 255-ФЗ).

Пособие по временной нетрудоспособности в случаях заболевания или травмы выплачивается застрахованным лицам (работникам) за первые три дня временной нетрудоспособности за счет средств страхователя (работодателя), а за остальной период начиная с четвертого дня временной нетрудоспособности — за счет средств бюджета ФСС РФ (п. 1 ч. 2 ст. 3, п. 1 ч. 1 ст. 1, п. 1 ч. 1 ст. 5 Закона N 255-ФЗ).

До 2021 года в общем случае назначение и выплата пособий по временной нетрудоспособности осуществлялись работодателем по месту работы (службы, иной деятельности) застрахованного лица (сотрудника) (ч. 1 ст. 13 Закона N 255-ФЗ). При этом страховое обеспечение по временной нетрудоспособности, подлежащее выплате за счет ФСС РФ, выплачивалось работодателем в счет уплаты страховых взносов в ФСС РФ (ч. 1 ст. 6 Закона N 255-ФЗ) (зачетный механизм). Однако зачетный механизм уплаты страховых взносов не использовали участники так называемого пилотного проекта, который действовал в некоторых регионах РФ (смотрите Положение об особенностях назначения и выплаты в 2012-2020 годах застрахованным лицам страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и иных выплат в субъектах РФ, участвующих в реализации пилотного проекта, утвержденное постановлением Правительства РФ от 21. 2011 N 294).

С 2021 года положения ст. 13, ст. 6 Закона N 255-ФЗ не применяются (ст. 6 Федерального закона от 29. 2020 N 478-ФЗ). Особенности финансового обеспечения, назначения и выплаты территориальными органами ФСС РФ застрахованным лицам страхового обеспечения и обеспечения по страхованию, а также осуществления иных выплат и возмещения расходов страхователя на предупредительные меры по сокращению производственного травматизма и профессиональных заболеваний работников и на санаторно-курортное лечение работников, занятых на работах с вредными и (или) опасными производственными факторами, в период с 1 января по 31 декабря 2021 г. включительно определены Правительством РФ в Положении, утвержденном постановлением Правительства РФ от 30. 2020 N 2375 (далее — Положение).

Из п. 8 Положения следует, что в общем случае пособие по временной нетрудоспособности за первые три дня временной нетрудоспособности назначается и выплачивается страхователем за счет собственных средств, а за остальной период начиная с четвертого дня временной нетрудоспособности — территориальным органом Фонда за счет средств бюджета Фонда социального страхования.

Журнал «Казенные учреждения: бухгалтерский учет и налогообложение» № 7/2020 год

Какие правила расчета пособий по временной нетрудоспособности действуют в период с 1 апреля и 31 декабря 2020 года?

С 1 января 2020 года МРОТ составляет 12 130 руб. в месяц (Федеральный закон от 27. 2019 № 463-ФЗ).

Размер дневного пособия будет определяться по следующей формуле (п. 2 ст. 1 Федерального закона № 104-ФЗ):

Дневное пособие = МРОТ / Количество календарных дней в месяце нетрудоспособности

Когда период нетрудоспособности выпадает на разные календарные месяцы, дневное пособие рассчитывается отдельно для каждого месяца продолжительностью 30 и 31 календарный день.

Размер минимального дневного пособия составит:

- для месяца, в котором 30 дней, – 404,33 руб. (12 130 руб. / 30 кал. дн.);

- для месяца, в котором 31 день, – 391,29 руб. (12 130 руб. / 31 кал. дн.).

При этом в силу ст. 1 Федерального закона № 104-ФЗ величина МРОТ:

- увеличивается на районный коэффициент к заработной плате, если работник трудится в учреждении, расположенном в районах Крайнего Севера и приравненных к ним местностях (п. 3);

- уменьшается пропорционально продолжительности рабочего времени сотрудника при работе на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) (п. 4).

Для расчета пособия по временной нетрудоспособности применяется следующая формула (п. 2 ст. 1 Федерального закона № 104-ФЗ):

Пособие по нетрудоспособности = Дневное пособие х Количество календарных дней нетрудоспособности

Как видим, при расчете минимальных выплат по больничному листу страховой стаж работника не учитывается.

Если пособие, исчисленное в расчете за полный календарный месяц, равно или больше МРОТ, указанный порядок не применяется.

Как отражаются в бюджетном учете казенного учреждения, не являющегося участником пилотного проекта ФСС, операции, связанные с начислением и выплатой больничного пособия работнику?

- собственных бюджетных средств (первые три дня болезни) по коду вида расходов 111 «Фонд оплаты труда учреждений» и подстатье 266 «Социальные пособия и компенсации персоналу в денежной форме» КОСГУ;

- за счет средств ФСС (начиная с четвертого дня болезни) по коду вида расходов 119 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений» и подстатье 213 «Начисления на выплаты по оплате труда» КОСГУ.

Расходы по уплате НДФЛ, удержанного при выплате пособия по временной нетрудоспособности, отражаются по тем же кодам видов расходов и КОСГУ, что и расходы на оплату больничного листа.

Страховыми взносами пособие по больничному листу не облагается (пп. 1 п. 1 ст. 422 НК РФ, пп. 1 п. 1 ст. 2 Федерального закона от 24. 1998 № 125-ФЗ).

Содержание операции Дебет Кредит Начислено работнику пособие по временной нетрудоспособности: – за счет средств учреждения 1 401 20 266 1 302 66 737 – за счет средств ФСС 1 303 02 831 1 302 13 737 Удержан НДФЛ с суммы пособия, выплачиваемого: – за счет средств учреждения 1 302 66 837 1 303 01 731 – за счет средств ФСС 1 302 13 837 1 303 01 731 Перечислена на банковскую карту работника сумма пособия, начисленного: – за счет средств учреждения 1 302 66 837 1 304 05 266 – за счет средств ФСС 1 302 13 837 1 304 05 213 Выдана работнику из кассы учреждения сумма пособия, начисленного: – за счет средств учреждения 1 302 66 837 1 201 34 610 Забалансовый счет 18 – за счет средств ФСС 1 302 13 837

Работник казенного учреждения находился на больничном 15 календарных дней – с 25 мая по 8 июня 2020 года. Сумма облагаемых страховыми взносами доходов сотрудника за расчетный период составила 360 000 руб

- за 2018 год – 170 000 руб.;

- за 2019 год – 190 000 руб.

Страховой стаж работника – 5 лет 8 месяцев. Пособие перечислено на банковскую карту.

Средний дневной заработок работника составит 493,15 руб. (360 000 руб. / 730) (ч. 3 ст. 14 Федерального закона № 255-ФЗ).

Процент оплаты больничного равен 80 %, поскольку работник имеет страховой стаж 5 лет 8 месяцев (ч. 1 ст. 7 Федерального закона № 255-ФЗ).

Размер дневного пособия с учетом страхового стажа работника составит 394,52 руб. (493,15 руб. х 80 %). Эту сумму необходимо сравнить с минимальным дневным пособием, которое рассчитывается исходя из МРОТ.

Период нетрудоспособности работника (с 25 мая по 8 июня 2020 года) выпадает на разные месяцы: 7 дней в мае и 8 дней в июне. Размер минимального дневного пособия:

- в мае – 391,29 руб. (12 130 руб. / 31 кал. дн.);

- в июне – 404,33 руб. (12 130 руб. / 30 кал. дн.).

Сумма дневного пособия, рассчитанного с учетом страхового стажа (394,52 руб. ), больше минимального дневного пособия в мае (391,29 руб. ), но меньше, чем в июне (404,33 руб. Поэтому при расчете пособия за май будет учитываться дневное пособие, определенное с учетом страхового стажа (394,52 руб. ), а за июнь – минимальное дневное пособие, рассчитанное исходя из МРОТ (404,33 руб.

Таким образом, за 7 календарных дней нетрудоспособности в мае будет начислено 2 761,64 руб. (394,52 руб. х 7 кал. ), а за 8 календарных дней в июне – 3 234,64 руб. (404,33 руб. х 8 кал.

Итого сумма пособия по временной нетрудоспособности составит 5 996,28 руб. , из них:

- за счет учреждения подлежит выплате 1 183,56 руб. (394,52 руб. х 3 дн.);

- за счет ФСС – 4 812,72 руб. (5 996,28 — 1 183,56).

Содержание операции Дебет Кредит Сумма, руб. Начислено работнику пособие по временной нетрудоспособности: – за счет средств учреждения 1 401 20 266 1 302 66 737 1 183,56 – за счет средств ФСС 1 303 02 831 1 302 13 737 4 812,72 Удержан НДФЛ с суммы пособия, выплачиваемого: – за счет средств учреждения (1 183,56 руб. х 13 %) 1 302 66 837 1 303 01 731 154 – за счет средств ФСС (4 812,72 руб. х 13 %) 1 302 13 837 1 303 01 731 626 Перечислена на банковскую карту работника сумма пособия, начисленного: – за счет средств учреждения (1 183,56 — 154) руб. 1 302 66 837 1 304 05 266 1 029,56 – за счет средств ФСС (4 812,72 — 626) руб. 1 302 13 837 1 304 05 213 4 186,72

Новые обязанности работодателей в 2021 году по оплате больничных

С 2021 года все без исключения регионы перешли на прямые выплаты социальных пособий из средств ФСС. Зачетный механизм при исчислении взносов на обязательное социальное страхование был упразднен (Федеральный закон № 243-ФЗ от 03. 2016).

По новым правилам работодатели выплачивают своим работникам больничные пособия только за первые 3 дня временной нетрудоспособности (ч. 2 ст. 3 Федерального закона от 29. 2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»). За все последующие дни больничного деньги работникам будут поступать непосредственно из регионального отделения ФСС (п. 11 Постановления Правительства РФ от 30. 2020 № 2375).

Выплачивать пособие за весь период больничного листка работодателям больше не потребуется. Соответственно, не потребуется и представлять заявления на возмещение/зачет выплаченных сотрудникам пособий. Все страховые взносы в ФСС работодатели будут уплачивать в полном объеме без возможности их уменьшения на величину выплаченных в пользу работников больничных пособий. При этом обязанность по оплате сотрудникам первых 3 дней временной нетрудоспособности сохраняется за работодателями в полном объеме. Возмещать работодателям эти деньги ФСС по-прежнему не будет.

Шпаргалка по статье от редакции БУХ. 1С для тех, у кого нет времени

С 2021 года все регионы перешли на прямые выплаты социальных пособий из средств ФСС. Зачетный механизм при исчислении взносов на обязательное соцстрахование был упразднен.

С 2021 года работодатели выплачивают своим работникам больничные пособия за первые 3 дня временной нетрудоспособности. Все последующие дни больничного оплачивает ФСС.

Работодатель должен получить от работника документы, необходимые для назначения и выплаты больничного пособия, рассчитать и выплатить пособие за первые 3 дня, сформировать и представить в ФСС комплект документов для выплаты пособия за весь последующий период временной нетрудоспособности.

Работодатель обязан назначить сотруднику пособие по временной нетрудоспособности в течение 10 календарных дней со дня обращения сотрудника за пособием.

Пособие за первые 3 дня болезни работодатель должен перечислить сотруднику в ближайший после назначения пособия день, установленный для выплаты зарплаты.

В течение 5 рабочих дней с момента обращения сотрудника за получением больничного пособия работодателю нужно сформировать и направить в ФСС полный комплект документов для назначения и выплаты этого пособия.

ФСС обязан выплатить свою часть пособия в течение 10 календарных дней с момента поступления в фонд документов от работодателя.

Несоблюдение сроков для передачи документов в ФСС грозит работодателю штрафом от 300 до 500 рублей.

Сам порядок расчета больничных пособий по большей части не изменился. В 2021 году пособия также рассчитываются, исходя из среднего дневного заработка сотрудника и количества дней временной нетрудоспособности, подтвержденного больничным. Единственное изменение здесь состоит в том, что теперь больничное пособие за полный месяц не может быть меньше МРОТ (Федеральный закон от 29. 2020 № 478-ФЗ). Если пособие в расчете за полный месяц окажется ниже данной величины, то его нужно будет выплатить в размере, исчисляемом исходя из МРОТ. В этих целях действующий МРОТ делится на количество календарных дней месяца и умножается на количество календарных дней, приходящихся на время болезни.

При этом работодатели должны рассчитать пособие только за первые 3 дня болезни работника. Расчет оставшейся части пособия произведет ФСС на основании сведений, поступивших от работодателя. Для этого работодателям нужно получить от работника заявление, больничный лист и направить их вместе со сведениями о заработке сотрудника в ФСС.

С учетом вышеуказанных изменений обязанности работодателей в части оплаты больничных листов теперь будут сводиться к выполнению следующих действий:

- получение от работников документов, необходимых для назначения и выплаты больничного пособия;

- выплата пособия за первые 3 дня болезни;

- формирование и представление в ФСС комплекта документов для выплаты пособия за весь последующий период временной нетрудоспособности.

Какие документы работодатель должен получить от работника для назначения больничного пособия

Поскольку в 2021 году оформление больничных пособий осуществляется через работодателей, именно на них возлагается обязанность по получению от работников сведений и документов, необходимых для назначений этих пособий.

В число таких документов входят (ч. 5 ст. 3 Федерального закона от 29. 2006 № 255-ФЗ):

- заявление о назначении и выплате больничного пособия;

- листок временной нетрудоспособности, оформленный и выданный медицинской организацией в электронной форме или на бумажном носителе;

- справка о сумме заработка, если в расчетном периоде гражданин работал и у других работодателей (такую справку работник получает по предыдущему месту работы по форме, утв. приказом Минтруда РФ от 30.04.2013 № 182н).

Заявление заполняется работником по форме, утв. приказом ФСС РФ от 24. 2017 № 578 (Приложение № 1). В заявлении в обязательном порядке указывается способ перечисления больничного пособия – на банковскую карту «Мир», на банковский счет или почтовым переводом.

К заявлению прикладывается оригинал больничного листка (номер электронного больничного), предоставленный работником. Причем к оплате принимаются больничные листки, с момента оформления которых прошло не более 6 месяцев (п. 17 Постановления Правительства РФ от 30. 2020 № 2375).

Работодатель заполняет только свою часть больничного листка. То есть указывает в нем сведения об организации и самом работнике, средний заработок сотрудника для начисления пособия, средний дневной заработок, а также сумму пособия за первые 3 дня больничного.

Поля больничного «За счет средств Фонда социального страхования Российской Федерации» и «ИТОГО начислено» работодателем не заполняются – их заполнят в ФСС. Электронный больничный листок заполняется работодателем в аналогичном порядке (п. 11 постановления Правительства РФ от 16. 2017 № 1567).

Получив от работника все нужные документы, работодатель осуществляет расчет и выплату пособия за первые 3 дня больничного, формирует пакет документов для оплаты больничного за оставшийся период и направляет его в ФСС.

Выплата пособия за первые 3 дня больничного

Работодатель обязан назначить сотруднику пособие по временной нетрудоспособности в течение 10 календарных дней со дня обращения сотрудника за его получением.

Само пособие за первые 3 дня болезни работодатели обязаны перечислять на зарплатные карты своих сотрудников в ближайший после назначения пособия день, установленный для выплаты зарплаты (ст. 15 Федерального закона от 29. 2006 № 255-ФЗ).

Законодательство не обязывает работодателей оформлять для перечисления пособия отдельный платежный документ. И больничное пособие, и зарплату (аванс) можно перечислить на банковскую карту сотрудника одной платежкой, указав в ней соответствующие типы назначения платежа.

При этом с выплаченного работнику пособия работодатель должен удержать и уплатить в бюджет НДФЛ. НДФЛ перечисляется в бюджет не позднее последнего дня месяца, в котором было выплачено больничное пособие (абз. 2 п. 6 ст. 226 НК РФ).

Оставшуюся часть пособия работнику рассчитывает и перечисляет уже региональное отделение ФСС. Для этого работодатель обязан своевременно направить в фонд полный комплект документов, необходимых для назначения и выплаты больничного пособия.

Передача в ФСС документов для выплаты больничного пособия

С момента обращения сотрудника за получением больничного пособия у работодателя есть 5 рабочих дней для того, чтобы сформировать и направить в ФСС полный комплект документов для назначения и выплаты этого пособия (п. 3 Постановления Правительства РФ от 30. 2020 № 2375).

В число таких документов входят заявление, больничный листок, сведения о среднем заработке сотрудника для расчета больничного и опись этих документов.

Форма представления в ФСС вышеуказанных документов и сведений зависит от количества сотрудников, работающих у работодателя. Работодатели со среднесписочной численностью сотрудников до 25 человек включительно могут направить эти документы заказным письмом. Если же численность сотрудников работодателя превышает 25 человек, то вместо пакета документов он направляет в ФСС электронный реестр сведений (п. 4 положения, утв. постановлением Правительства РФ от 21. 2011 № 294).

Оставшуюся часть пособия ФСС выплатит работнику в течение 10 календарных дней с момента поступления в фонд документов или реестра сведений от работодателя. Пособие перечислят на банковский счет или через организацию федеральной почтовой связи по выбору самого сотрудника.

Как отвечает работодатель за несвоевременную передачу больничных в ФСС

Если работодатель в течение 5 рабочих дней после получения от работника всех необходимых документов для назначения больничного пособия не передаст эти документы в ФСС, его могут привлечь к административной ответственности.

Законодательство предусматривает административную ответственность за непредставление и несвоевременное представление в ФСС документов и сведений, необходимых для назначения и выплаты больничного пособия.

Ответственность за это правонарушение работодатели несут по ч. 4 ст. 33 КоАП РФ (нарушение порядка и сроков представления документов в территориальные органы ФСС). В соответствии с данной статьей несоблюдение 5-дневного срока подачи в ФСС необходимых документов влечет наложение штрафа на руководителя и главного бухгалтера организации-работодателя в размере от 300 до 500 рублей.

Что поменялось в оплате больничных с 2021 года

Главное изменение в порядке оплаты больничных для работников заключается в том, что теперь пособия будет выплачивать не только работодатель, но и региональное отделение ФСС, в котором работодатель зарегистрирован в качестве страхователя. Фактически пособие будет разделено на 2 части, которые могут выплачиваться разными способами и в разное время.

Первую часть пособия составляют выплаты за первые 3 дня временной нетрудоспособности (нахождения на больничном). За эти выплаты отвечает работодатель, который производит их за собственный счет без возможности последующего возмещения из средств ФСС (ч. 2 ст. 3 Федерального закона от 29. 2006 № 255-ФЗ). Пособие за весь последующий период временной нетрудоспособности, начиная с 4 дня болезни, работнику перечислит непосредственно ФСС.

При этом на весь 2021 год и последующие периоды сохраняется заявительный порядок получения пособий по временной нетрудоспособности. Чтобы получить больничное пособие работник по-прежнему должен обратиться к своему работодателю, предоставить больничный листок и написать соответствующее заявление.

Больничное пособие в 2021 году рассчитают уже по новым правилам. Так, если пособие за полный месяц окажется ниже МРОТ, то его все равно рассчитают, исходя из МРОТ. Для этого действующий МРОТ делится на количество календарных дней месяца (28,29,30 или 31) и умножается на количество календарных дней, приходящихся на время болезни (Федеральный закон от 29. 2020 № 478-ФЗ).

Также претерпел ряд изменений в 2021 году и порядок получения больничных листков.

С 2021 года первые 3 дня больничного оплачивает работодатель, а последующие – ФСС.

Если пособие за полный месяц окажется ниже МРОТ, то его все равно рассчитают исходя из МРОТ.

Чтобы получить больничное пособие, работник должен обратиться к своему работодателю, предоставить больничный лист и написать заявление.

В некоторых случаях работник может обратиться за больничным пособием непосредственно в ФСС.

Работники теперь могут проконтролировать выплату больничных пособий в Личном кабинете застрахованного лица на сайте ФСС или через специальное мобильное приложение «Социальный навигатор».

Как получить больничный лист в 2021 году

Новый порядок выдачи листков временной нетрудоспособности регулируется приказом Минздрава от 01. 2020 № 925н. Теперь работник вправе самостоятельно выбирать, какой именно больничный лист ему нужен – электронный или традиционный, на бумажном носителе. При этом электронный больничный оформляется только с письменного согласия пациента.

Больничные сроком до 15 календарных дней включительно выдаются врачом самостоятельно, а при сроках временной нетрудоспособности, превышающих 15 календарных дней, больничный выдается и продлевается по решению врачебной комиссии. Больничный выдается на весь период нетрудоспособности, включая нерабочие праздничные и выходные дни.

Выдача бумажных больничных осуществляется при предъявлении паспорта или другого документа, удостоверяющего личность. Электронный больничный выдается при предъявлении паспорта (другого документа, удостоверяющего личность), а также номера СНИЛС.

Если гражданин на момент наступления временной нетрудоспособности занят у нескольких работодателей и в 2 календарных годах, предшествующих году выдачи листка нетрудоспособности, был занят у тех же работодателей, то ему выдается несколько бумажных листков нетрудоспособности по каждому месту работы.

Получив больничный листок, работник может обращаться за назначением и выплатой больничного пособия.

Обращение за назначением и выплатой больничного пособия

Заявление о назначении пособия подается работником по форме, приведенной в Приложении 1 к приказу ФСС РФ от 24. 2017 № 578. В заявлении необходимо указать конкретный способ перечисления больничного пособия – на банковскую карту «Мир», на банковский счет или почтовым переводом. Обратите внимание, что в самое ближайшее время форма заявления будет изменена.

Как правило, заявление с помощью учетных программ оформляет работодатель. От работника требуется только предоставление всей необходимой информации – данные больничного листка, а также реквизиты банковского счета, на который будет переведено пособие.

Обратиться за назначением больничного пособия нужно не позднее 6 месяцев со дня восстановления трудоспособности или установления инвалидности. Если пособие назначается в связи с уходом за больным членом семьи, карантином, протезированием или долечиванием, обратиться за его назначением необходимо также не позднее 6 месяцев со дня окончания соответствующего периода освобождения от работы (ст. 12 Федерального закона от 29. 2006 № 255-ФЗ). Иными словами, больничный лист необходимо предоставить работодателю не позднее полугода с момента его оформления. В противном случае в предоставлении пособия будет отказано (п. 17 постановления Правительства РФ от 30. 2020 № 2375).

Приняв от работника документы, работодатель направляет их в отделение ФСС для выплаты пособия. На это работодателю отводится 5 дней. Данный срок отсчитывается с момента поступления всех необходимых документов в бухгалтерию предприятия.

С 1 января 2022 года заявление на оплату больничного упразднят. Для выплаты пособия достаточно будет предъявить только электронный листок временной нетрудоспособности (одобренный Госдумой законопроект № 1062568-7 п).

Первая часть пособия (за первые три дня больничного) работодатель выплатит на карту работника при выплате ближайшей зарплаты. Вторая часть пособия поступит сотруднику в течение 10 дней с момента поступления документов в отделение фонда (п. 11 Постановления Правительства РФ от 30. 2020 № 2375).

Самостоятельное получение больничного пособия в ФСС

По общему правилу оформление больничных пособий в 2021 году осуществляется через работодателей. Именно они получают от работников листки временной нетрудоспособности и заявления, формируют пакет документов для назначения пособия и передают его в ФСС.

Однако новые правила все же оговаривают ряд случаев, когда работники вправе самостоятельно обратиться в ФСС за назначением и выплатой больничного пособия. Это возможно, в частности, в следующих случаях (п. 7 Постановления Правительства РФ от 30. 2020 № 2375):

- прекращения работодателем своей деятельности на день обращения за назначением и выплатой пособия;

- невозможности установления фактического местонахождения работодателя на день обращения за назначением и выплатой пособия.

Чтобы самостоятельно получить пособие, работник должен представить в ФСС заявление, больничный лист, подтверждающий факт временной нетрудоспособности, трудовую книжку, а также справку о сумме заработка, из которого должно быть исчислено пособие (ч. 5 ст. 13 Федерального закона от 29. 2006 № 255-ФЗ). Этот комплект документов нужно направить в территориальный орган ФСС по месту регистрации работодателя. Получив все вышеуказанные документы, ФСС произведет работнику выплату пособия на указанные им реквизиты.

Порядок и сроки выплаты больничных пособий в 2021 году

Порядок выплаты больничного пособия за первые три дня болезни аналогичен порядку выплаты сотруднику его зарплаты. Пособие будет выплачено работнику в ближайший после его назначения день, установленный для выплаты заработной платы в организации (Федерального закона от 29. 2006 № 255-ФЗ).

То есть, за первые 3 дня больничного работник получит деньги либо в день получения зарплаты, либо в день выплаты аванса — в зависимости от того, что наступит раньше. Пособие за первые 3 дня болезни переведут на зарплатную карту работника.

В свою очередь ФСС переведет больничное пособие за весь оставшийся период временной нетрудоспособности, начиная с 4 дня, одним из следующих способов, указанных работником в заявлении:

- на банковскую карту «Мир»;

- на банковский счет;

- через организацию федеральной почтовой связи (Почту России).

Срок выплаты данной части больничного пособия – не позднее 10 дней с даты поступления в ФСС необходимого комплекта документов (п. 11 Постановления Правительства РФ от 30. 2020 № 2375).

Ответственность работодателя за несвоевременную передачу больничных в ФСС

Отсутствие необходимости возмещать выплаченные работникам пособия может приводить к затягиванию работодателями 5-дневного срока подачи документов/реестров в ФСС. В этих целях законодательство предусматривает административную ответственность за непредставление и несвоевременное представление в ФСС документов и сведений, необходимых для назначения и выплаты больничного пособия.

Ответственность за подобное правонарушение работодатели несут по ч. 4 ст. 33 КоАП РФ (нарушение порядка и сроков представления документов в территориальные органы ФСС).

В соответствии с данной статьей несоблючение 5-дневного срока подачи в ФСС необходимых документов повлечет наложение штрафа на руководителя и главного бухгалтера организации-работодателя в размере от 300 до 500 рублей.

Как работнику проконтролировать выплату больничных пособий

Немаловажное для работников изменение в оплате больничных с 2021 года заключается в том, что теперь они могут проконтролировать выплату больничных пособий, что называется в режиме реального времени.

Для этого ФСС реализовал сразу несколько бесплатных сервисов, которые позволяют узнать, на какой конкретно стадии находится та или иная выплата и как скоро деньги поступят на счет сотрудника.

Здесь можно проконтролировать, поступили ли документы в отделение ФСС, а также отслеживать этапы их прохождения в виде определенных статусов (документ загружен, документ рассчитан, документ оплачен).

Обратите внимание, что данная возможность предоставляется только в случае, если работником был оформлен электронный больничный листок.

Также проверить статус выплаты можно и через специальное мобильное приложение «Социальный навигатор». Здесь также можно получить бесплатную консультацию специалиста ФСС, касающуюся порядка получения пособий.

Кроме того, сейчас в ФСС работают телефоны горячей линии. Например, москвичи могут уточнить, когда им выплатят больничные, по телефону (495) 650-19-17.

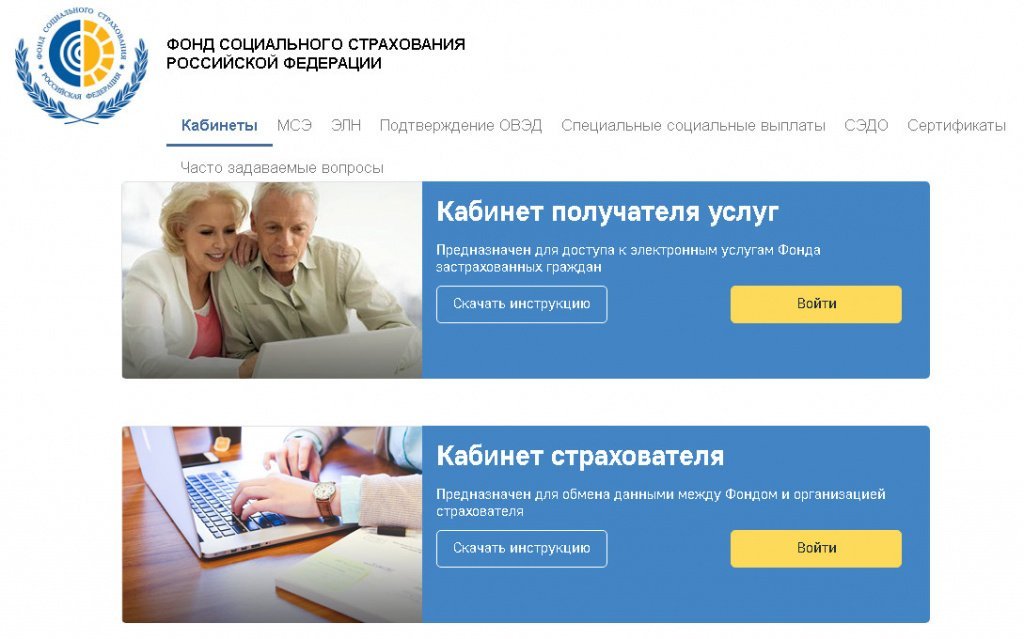

Как просмотреть электронные больничные в личном кабинете ФСС

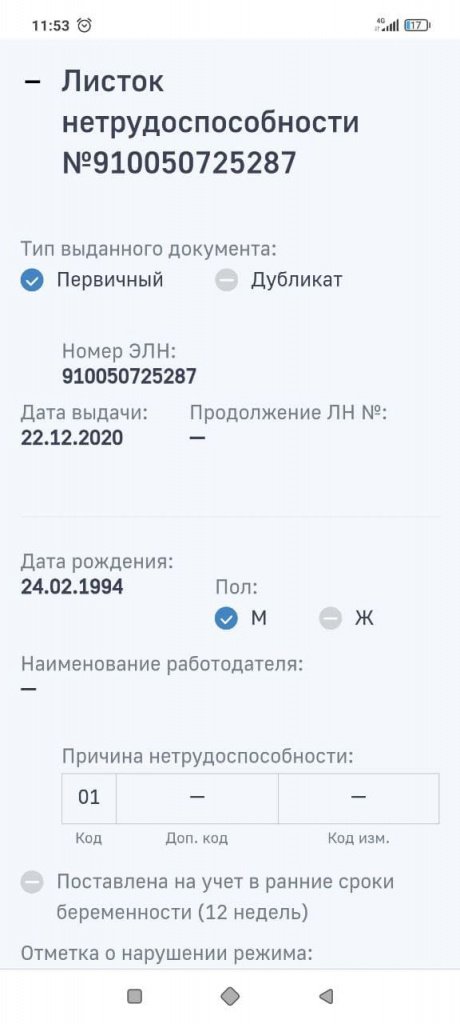

Получить доступ к своему личному кабинету ФСС (ЛК) можно на сайте Фонда социального страхования РФ (рис.

Рис. Стартовая страница

Рис. Авторизация в ЛК ФСС

Рис. Листки нетрудоспособности

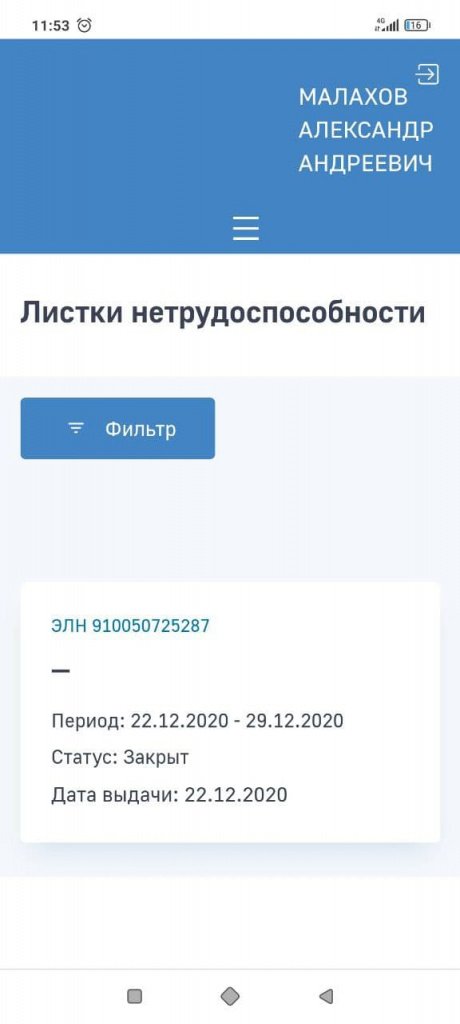

Рис. Выбор ЭЛН из списка

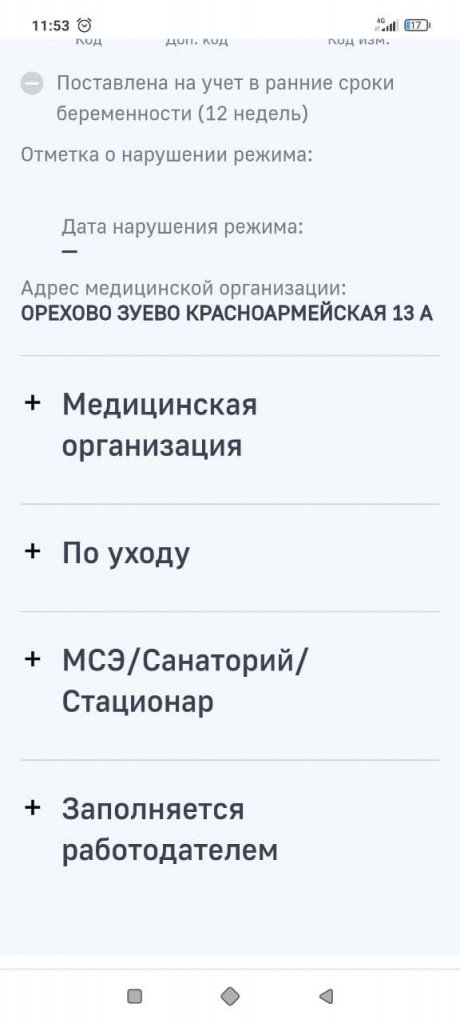

Для просмотра конкретного ЭЛН необходимо кликнуть мышью по номер ЭЛН. Откроется карточка ЭЛН (рис. 5 и 6).

Рис. Карточка ЭЛН (начало)

Рис. Карточка ЭЛН (продолжение)

Чтобы посмотреть информацию по каждой группе сведений, следует развернуть нужную группу, кликнув по знаку «+».

В ЛК ФСС также можно посмотреть дополнительную информацию по каждому пособию и его расчету.

Бухгалтерский учет

Бухгалтерский учет представляет собой формирование документированной систематизированной информации об объектах, предусмотренных Законом N 402-ФЗ, в соответствии с требованиями, установленными Законом N 402-ФЗ, и составление на ее основе бухгалтерской (финансовой) отчетности (ч. 2 ст. 1 Закона N 402-ФЗ). Объектами бухгалтерского учета экономического субъекта являются в том числе факты хозяйственной жизни (ст. 5 Закона N 402-ФЗ). Под фактом хозяйственной жизни понимается сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение организации, финансовый результат ее деятельности и (или) движение денежных средств (п. 8 ст. 3 Закона N 402-ФЗ).

Назначение и выплата пособия по временной нетрудоспособности за период начиная с четвертого дня болезни с 2021 года не является фактом хозяйственной жизни организации-работодателя (это событие не оказывает никакого влияния на ее финансовое положение, финансовый результат ее деятельности и (или) движение денежных средств). Как следствие, пособие, выплачиваемое территориальным органом ФСС, у организации-работодателя не образует объекта бухгалтерского учета, соответственно, в бухгалтерском учете никак отражаться не должно. Иными словами, на часть пособия по временной нетрудоспособности, выплачиваемую ФСС РФ, организации-работодателю никакие проводки в учете оформлять не нужно.

В бухгалтерском учете работодателя подлежит отражению только информация о пособиях за первые три дня нетрудоспособности, начисленных им за счет собственных средств. В расчетную ведомость для начисления заработной платы включается, соответственно, только сумма пособия по временной нетрудоспособности, начисленная за счет средств работодателя.

Начисление пособия по временной нетрудоспособности за первые три дня (за счет средств работодателя) в 2021 году, как и раньше, отражается по кредиту счетов учета затрат 20 (23, 25, 26, 44. ) в корреспонденции с дебетом счета 70. Выплата этого пособия отражается по дебету счета 70 в корреспонденции со счетами учета денежных средств. Удержание НДФЛ с исчисленных сумм отражается записью по дебету счета 70 в корреспонденции со счетом 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДФЛ»:

Дебет 20 (23, 25, 26, 44. ) Кредит 70

— начислено пособие по временной нетрудоспособности за первые три дня болезни;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

— с суммы пособия по временной нетрудоспособности за первые три дня болезни удержан НДФЛ;

Дебет 70 Кредит 51

— выплачено пособие по временной нетрудоспособности за первые три дня болезни.

НДФЛ

Пособие по временной нетрудоспособности подлежит обложению НДФЛ в общеустановленном порядке (ст. 208, ст. 209, п. 1 ст. 217 НК РФ, письмо Минфина России от 27. 2012 N 03-04-05/3-780).

Обязанность по исчислению, удержанию у налогоплательщика и уплате в бюджет суммы НДФЛ в общем случае возложена на налоговых агентов. При этом налоговыми агентами в целях исчисления НДФЛ признаются лица, от которых или в результате отношения с которыми физическое лицо получило доход (смотрите п. 1, 2 ст. 226 НК РФ).

Начиная с 2021 года выплату пособия по временной нетрудоспособности:

- за первые три дня нетрудоспособности осуществляет работодатель;

- начиная с четвертого дня болезни — ФСС РФ.

Соответственно, в отношении пособия, исчисленного:

- за первые три дня болезни, налоговым агентом по НДФЛ признается работодатель;

- начиная с четвертого дня болезни, налоговым агентом признается ФСС РФ.

Таким образом, с части пособия по временной нетрудоспособности, подлежащего уплате начиная с четвертого дня болезни, НДФЛ исчисляют, удерживают и перечисляют в бюджет территориальные органы ФСС.

Помимо обязанностей по исчислению, удержанию и перечислению НДФЛ в бюджет, налоговые агенты должны представлять в налоговый орган два вида отчетности по НДФЛ (п. 2 ст. 230 НК РФ):

- расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ);

- документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему РФ за этот налоговый период по каждому физическому лицу (бывшая форма 2-НДФЛ).

При этом документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему РФ, за 2021 год и последующие налоговые периоды, представляется в составе расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (последний абзац п. 2 ст. 230 НК РФ).

Соответственно, начиная с отчетности за 2021 год работодатели в форме 6-НДФЛ (бывшая форма 2-НДФЛ, как было сказано выше, теперь также входит в состав формы 6-НДФЛ) показывают только сведения о пособиях по временной нетрудоспособности, выплаченных ими за первые три дня болезни. Информация о пособиях, выплату которых осуществлял ФСС, в расчете 6-НДФЛ работодателями не отражается.

Территориальные органы ФСС, равно как и любые другие организации, признаваемые налоговыми агентами по НДФЛ, обязаны выдавать лицам, получившим от Фонда доходы, по их требованию справки о доходах (п. 3 ст. 230 НК РФ). Для получения такой справки застрахованному лицу (сотруднику) необходимо написать в Фонд соответствующее заявление в произвольной форме.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Ответ прошел контроль качества

25 января 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Пособия по временной нетрудоспособности (за исключением пособия на случай травматизма) и иные выплаты

Положением № 2375/1 регулируется порядок назначения и выплаты:

- пособия по временной нетрудоспособности (за исключением пособий по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием);

- пособия по беременности и родам;

- единовременного пособия женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности;

- единовременного пособия при рождении ребенка;

- ежемесячного пособия по уходу за ребенком;

- возмещений расходов страхователям на выплату социального пособия на погребение, а также возмещений специализированной службе по вопросам похоронного дела стоимости услуг, предоставляемых согласно гарантированному перечню услуг по погребению;

- возмещений расходов страхователям на оплату дополнительных оплачиваемых выходных дней одному из родителей (опекуну, попечителю) для ухода за детьми-инвалидами.

Далее рассмотрим порядок взаимодействия работника (застрахованного лица), работодателя (страхователя) и территориального фонда ФСС (далее – Фонд) согласно Положению № 2375/1 в отдельных случаях.

Временная нетрудоспособность (за исключением случаев травматизма)

Порядок действий в данной ситуации таков:

Застрахованное лицо представляет страхователю по месту своей работы (службы, иной деятельности) документы (сведения), необходимые для назначения и выплаты пособия в соответствии с законодательством РФ, в случае их отсутствия у страхователя. Перечень документов, необходимых для назначения и выплаты пособий, определяется согласно Федеральному закону от 29. 2006 № 255-ФЗ (далее – Федеральный закон № 255-ФЗ).

Страхователь не позднее пяти календарных дней со дня представления указанных документов (сведений) подает в Фонд по месту регистрации:

- поступившие к нему документы (сведения), необходимые для назначения и выплаты страховщиком соответствующих видов пособия, в том числе сведения о застрахованном лице;

- опись поданных документов (сведений), составленную по форме, утверждаемой Фондом.

Указанные сведения представляются страхователем в электронном виде по форматам, установленным Фондом. Если у страхователя численность застрахованных лиц не превышает 25 человек, указанные сведения могут подаваться на бумажных носителях.

Фонд в течение десяти календарных дней со дня получения документов (сведений), необходимых для назначения и выплаты соответствующего вида пособия, либо реестра сведений принимает решение о назначении и выплате пособия.

В случае выявления Фондом нарушения установленного порядка выдачи, продления и оформления медицинской организацией или страхователем листка нетрудоспособности Фонд в течение пяти рабочих дней направляет (вручает) его страхователю для внесения в него соответствующих исправлений.

Фонд в течение трех рабочих дней со дня получения исправленного листка нетрудоспособности принимает решение о назначении и выплате пособия при наличии документов, необходимых для назначения и выплаты соответствующего вида пособия.

При поступлении в территориальный орган Фонда документов или сведений, подтверждающих наличие оснований для отказа в назначении пособия по временной нетрудоспособности, предусмотренных ч. 2 ст. 9 Федерального закона № 255-ФЗ, Фонд выносит мотивированное решение о таком отказе. Форма решения об отказе в назначении и выплате пособия по временной нетрудоспособности утверждается Фондом.

Решение об отказе в назначении пособия по временной нетрудоспособности направляется (вручается) застрахованному лицу (его уполномоченному представителю) в течение двух рабочих дней со дня принятия указанного решения.

Выплата пособия по временной нетрудоспособности осуществляется Фондом способом, указанным в сведениях о застрахованном лице либо в реестре сведений (путем перечисления пособия на банковский счет застрахованного лица или через организацию федеральной почтовой связи, иную организацию), в течение десяти календарных дней со дня получения документов (сведений) либо реестра сведений, которые необходимы для назначения и выплаты соответствующего вида пособия.

К сведению: в случаях, указанных в п. 1 ч. 1 ст. 5 Федерального закона № 255-ФЗ, пособие по временной нетрудоспособности за первые три дня временной нетрудоспособности назначается и выплачивается страхователем за счет собственных средств, а за остальной период, начиная с четвертого дня временной нетрудоспособности, – за счет средств бюджета Фонда.

Возмещение расходов страхователю на выплату социального пособия на погребение

Возмещение расходов страхователю на выплату названного пособия лицам, имеющим право на его получение в соответствии с Федеральным законом от 12. 1996 № 8-ФЗ (далее – Федеральный закон № 8-ФЗ), производится территориальным органом Фонда по месту регистрации страхователя в следующем порядке:

Получатель пособия на погребение представляет справку о смерти в организацию, которая являлась страхователем по отношению к умершему на день смерти либо по отношению к одному из родителей (иному законному представителю) или иному члену семьи умершего несовершеннолетнего на день смерти этого несовершеннолетнего.

Выплата социального пособия на погребение производится страхователем в соответствии с Федеральным законом № 8-ФЗ.

Для возмещения расходов на выплату социального пособия на погребение страхователь представляет в Фонд заявление о возмещении таких расходов по форме, утверждаемой Фондом, и справку о смерти. Фонд в течение десяти рабочих дней со дня получения указанных документов принимает решение о возмещении расходов страхователю на выплату социального пособия на погребение и не позднее двух рабочих дней со дня его принятия перечисляет средства на расчетный счет страхователя.

Возмещение расходов страхователю на оплату дополнительных выходных дней одному из родителей (опекуну, попечителю) для ухода за детьми-инвалидами

Возмещение данных расходов производится Фондом по месту регистрации страхователя за счет межбюджетных трансфертов из федерального бюджета в следующем порядке:

Страхователь представляет в Фонд заявление о возмещении расходов на оплату дополнительных оплачиваемых выходных дней одному из родителей (опекуну, попечителю) для ухода за детьми-инвалидами по форме, утверждаемой Фондом, и заверенную копию приказа о предоставлении дополнительных оплачиваемых выходных дней одному из родителей (опекуну, попечителю) для ухода за детьми-инвалидами.

Фонд в течение десяти рабочих дней со дня получения документов принимает решение о возмещении расходов страхователю на оплату дополнительных оплачиваемых выходных дней одному из родителей (опекуну, попечителю) для ухода за детьми-инвалидами и в течение двух рабочих дней со дня принятия указанного решения перечисляет средства на расчетный счет страхователя.

Пособия по временной нетрудоспособности в связи с травматизмом и профзаболеваниями и оплата отпуска

Положением № 2375/2 предусмотрен следующий порядок взаимодействия застрахованного лица, страхователя и Фонда в зависимости от наступившего случая.

Наступление несчастного случая на производстве или профессионального заболевания

При наступлении несчастного случая на производстве или профессионального заболевания (далее – страховой случай) порядок действий таков:

Застрахованное лицо (его уполномоченный представитель) представляет страхователю по месту своей работы документы (сведения), необходимые для назначения и выплаты пособия, в случае их отсутствия у страхователя.

Страхователь не позднее пяти календарных дней со дня подачи застрахованным лицом (его уполномоченным представителем) документов (сведений), необходимых для назначения и выплаты пособия, представляет в территориальный орган Фонда по месту регистрации акт о несчастном случае на производстве либо акт о случае профессионального заболевания (копии материалов расследования – в случае продолжения расследования), поступившие к нему документы (сведения), определяемые в соответствии с Федеральным законом № 255-ФЗ, необходимые для назначения и выплаты застрахованному лицу пособия, а также сведения о застрахованном лице.

Одновременно страхователь представляет в территориальный орган Фонда по месту регистрации опись поданных документов (сведений), составленную по форме, утвержденной Фондом.

После окончания расследования и составления акта о несчастном случае на производстве либо акта о случае профессионального заболевания страхователь дополнительно направляет в территориальный орган Фонда ранее не представленные акт, а также копии материалов расследования. После этого пособие пересчитывается и перечисляется застрахованному лицу в установленном порядке (см. ниже).

Фонд в течение десяти календарных дней со дня получения документов (сведений), необходимых для назначения и выплаты пособия, производит экспертизу страхового случая и принимает решение о назначении и выплате пособия в соответствии с Федеральным законом от 24. 1998 № 125-ФЗ (далее – Федеральный закон № 125-ФЗ).

Если Фондом выявлены нарушения установленного порядка выдачи, продления и оформления медицинской организацией или страхователем листка нетрудоспособности, Фонд в течение пяти рабочих дней со дня его получения направляет (вручает) страхователю для внесения в него соответствующих исправлений.

В течение трех рабочих дней со дня получения исправленного листка нетрудоспособности Фонд при наличии документов (сведений), необходимых для назначения и выплаты пособия, принимает решение о назначении и выплате пособия.

При признании случая нестраховым застрахованному лицу назначается и выплачивается пособие по временной нетрудоспособности по нормам Федерального закона № 255-ФЗ.

Выплата пособия застрахованному лицу осуществляется Фондом способом, указанным в сведениях о застрахованном лице (путем перечисления пособия на банковский счет застрахованного лица или через организацию федеральной почтовой связи, иную организацию).

В этом случае порядок действий таков:

Страхователь не позднее чем за две недели до дня начала отпуска представляет в Фонд приказ о предоставлении застрахованному лицу отпуска и справку-расчет о размере оплаты отпуска по форме, утверждаемой Фондом.

Расчет средней заработной платы для оплаты отпуска производится в порядке, установленном ст. 139 ТК РФ для оплаты отпусков.

Фонд в течение пяти рабочих дней со дня получения от страхователя документов принимает решение об оплате отпуска.

В случае представления документов, необходимых для оплаты отпуска, не в полном объеме Фонд в течение пяти рабочих дней со дня их получения направляет страхователю извещение по форме, утверждаемой Фондом.

Извещение вручается страхователю под расписку или направляется по почте заказным письмом и считается полученным по истечении шести рабочих дней со дня направления заказного письма.

Недостающие документы представляются в территориальный орган Фонда в течение пяти рабочих дней со дня получения извещения.

Оплата отпуска осуществляется Фондом не позднее двух рабочих дней со дня принятия решения об оплате отпуска способом, указанным в сведениях о застрахованном лице (путем перечисления денежных средств на банковский счет застрахованного лица или через организацию федеральной почтовой связи, иную организацию).

Порядок возмещения расходов на предупредительные меры

Согласно Федеральному закону № 125-ФЗ обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний предусматривает обеспечение мер по сокращению производственного травматизма и профессиональных заболеваний (далее – предупредительные меры).

Положением № 2375/3 установлено, что оплата предупредительных мер осуществляется страхователем за счет собственных средств с последующим возмещением за счет средств бюджета Фонда в пределах согласованной на эти цели суммы.

Объем средств, направляемых на финансовое обеспечение предупредительных мер, перечень предупредительных мер, на которые страхователь затрачивает собственные средства с последующим возмещением произведенных расходов, порядок и сроки подачи и рассмотрения заявления страхователя о финансовом обеспечении предупредительных мер, перечень документов, прилагаемых к заявлению, и требования к их оформлению, а также основания для отказа в финансовом обеспечении предупредительных мер определяются правилами, утверждаемыми Минтрудом на соответствующий год.

К сведению: в настоящее время действуют Правила финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами, утвержденные Приказом Минтруда РФ от 10. 2012 № 580н.

Положением № 2375/3 предусмотрен следующий порядок взаимодействия страхователя и Фонда:

Страхователь обращается в Фонд по месту регистрации с заявлением о возмещении произведенных расходов на оплату предупредительных мер с представлением документов, подтверждающих произведенные расходы, не позднее 15 декабря соответствующего года. Форма такого заявления утверждается Фондом.

Фонд в течение пяти рабочих дней со дня приема от страхователя заявления и документов, подтверждающих произведенные расходы, принимает решение о возмещении за счет средств бюджета Фонда расходов и производит перечисление средств на расчетный счет страхователя, указанный в этом заявлении.

Расходы, фактически произведенные страхователем, но не подтвержденные документами о целевом использовании средств, не подлежат возмещению.

Обратите внимание: начиная с 2021 года доходы, поступающие в порядке возмещения расходов страхователей на предупредительные меры, относятся на подстатью 139 «Доходы от возмещений Фондом социального страхования Российской Федерации расходов» КОСГУ (п. 9 Порядка применения классификации операций сектора государственного управления, утвержденного Приказом Минфина РФ от 29. 2017 № 209н).