Расходы на сотрудников помимо заработной платы

Из этого материала вы узнаете:

- Расходы на оплату труда сотрудников

- Налоги и страховые взносы

- Косвенные расходы на сотрудников: социальный пакет, обучение и прочее

- Создание комфортных условий работы

- Возможные потери

- Оценка затрат компании на сотрудников

- 7 этапов планирования расходов на персонал

- 10 способов снизить расходы на сотрудников

- Незаконные методы экономии

Расходы на сотрудников – весьма значительная часть трат любой компании. Поэтому, выделяя новую штатную единицу, владельцу бизнеса нужно четко понимать, во сколько ему это выльется. Бывают ситуации, когда лучше обойтись уже имеющимися в наличии трудовыми резервами.

Ведь, помимо заработной платы, возникнет необходимость выделять средства на налоги и страховые взносы, обеспечение социального пакета и комфортных условий труда, обучение и разного рода компенсации. Сумма в конечном итоге набежит немалая.

Расходы на оплату труда сотрудников

Расходы на заработную плату сотрудников состоят из нескольких пунктов, которые формируются из разных источников и включают в себя несколько видов основных выплат.

Плата за отработанное время:

- выплаты по принятым тарифам, окладам, сдельным расценкам; процент от суммы прибыли;

- сумма натурального вознаграждения, денежные премии, стимулирующие доплаты, регулярные выплаты за стаж и выслугу лет;

- компенсации в связи с режимом работы и условиями труда;

- оплата командировочных расходов сотрудников;

- компенсация за перерывы в работе;

- выплата разницы в зарплатах при временном заместительстве, труда совместителей и другого внештатного персонала;

- комиссионное вознаграждение (страховым агентам, брокерам).

Оплата за неотработанное время, а именно:

- плата за отпуска каждый год и по учебе;

- оплата льготного времени и времени выполнения государственных обязанностей, доноров;

- единовременные премии по итогам за год;

- деньги за неиспользованные отпуска.

Налоги и страховые взносы

Работодатель несет траты на сотрудников не только в виде зарплаты, больничных и отпускных, но и в виде ежемесячных платежей государству. Сюда также следует отнести налог на доходы физических лиц, который составляет 13 % (хотя, строго говоря, это затраты не компании, а самих работников, но сложившаяся практика расчетов позволяет говорить об этом налоге как об издержках предприятия, об этом несколько ниже).

НДФЛ сотрудников и расходы на взносы перечисляет работодатель, или, по-другому, налоговый агент. Для госструктур так проще. В другом случае каждый человек сам рассчитывал бы свой налог, направлял его в регулирующие органы, а штат сотрудников налоговой службы пришлось бы значительно увеличивать.

Обычно при собеседовании соискателя интересует чистая зарплата, которую он будет получать на руки ежемесячно, уже с вычетом всех сборов. Работодателю приходится составлять зарплатный фонд с увеличением расходов на 13 процентов, чтобы предусмотреть все налоговые вычеты.

Например, в объявлении для соискателей указана зарплата 70 000 рублей. Расходы предпринимателя увеличиваются. Рассчитываем таким образом – 70 000 / 0,87 = 80 459,77 рубля. НДФЛ составляет 10 459,77 рубля. Работник получает на руки 70 000 рублей.

В обязанности собственников бизнеса входит также направление взносов в страховые фонды за каждого работника, отношения с которым регулируется трудовым договором или гражданско-правовым соглашением. Информация о размерах таких перечислений, отраженных в расчетных листах, сотрудникам недоступна. Каждый месяц работодатель должен переводить:

- В фонд пенсионного страхования – 22 %. Когда будет достигнут лимит всех денежных выплат, сумма обязательного перевода для бизнесмена сокращается до 10 %.

- В фонд обязательного медицинского страхования (ФОМС) – 5,1 %. Никаких лимитов не существует.

- В Фонд социального страхования (ФСС) – 2,9 %, а также взносы от несчастных случаев. Для этих платежей установлен предельный размер 865 000 рублей в текущем году.

- Финансовые взносы на случай травм сотрудников в ФСС – от 0,2 до 8,5 %. При осуществлении гражданско-правового договора, такие платы не предусмотрены. Размер взноса в каждом случае индивидуален и зависит от специфики профессии: больше там, где опаснее работа.

Сколько бизнесмен понесет расходов на сотрудника в месяц? При зарплате в 70 000 рублей страховые взносы рассчитывают исходя из полной суммы – 80 459,77 рубля. Естественно, все платежи отражаются на затратах предпринимателя:

- в Пенсионный фонд РФ – 22 % от 80 459,77 — 17 701,15 рубля;

- в фонд обязательного медицинского страхования – 5,1 % от 80 459,77 — 4 103,45 рубля;

- в Фонд социального страхования – 2,9 % от 80 459,77 — 2 333,33 рубля;

- в ФСС «на травматизм» – 0,2 % от 80 459,77 — 160,91 рубля.

После всех расчетов получается, что на работника расходуется на 24 299 рублей больше, чем менеджер получает на карту. Общая статья трат составляет 94 299 рублей на одного сотрудника. Всё это так называемые прямые расходы.

Социальный пакет, обучение и прочее

Социальный пакет. Если в компании есть такая привилегия, как соцпакет, графа расходов на одного работника увеличится на сумму выплат по нему. Прибавятся финансовые выплаты за питание или фитнес-клуб, а также взносы на добровольное медицинское страхование, которое практикуется во всех порядочных фирмах. К социально значимым выплатам также можно отнести:

- пособие ветеранам труда, уходящим на пенсию, которое выплачивают один раз за счет средств предприятия;

- расходы на путевки в санатории;

- компенсация оплаты за детский сад и ясли для детей работников компании;

- частичная оплата отпуска по уходу за детьми женщинам;

- финансовые компенсации для сотрудников, получивших физические повреждения, увечья и заболевания при выполнении профессионального долга, выплаты при смерти сотрудника его иждивенцам, компенсация за причинение морального вреда, если такое решение выносит суд;

- возмещение транспортных расходов сотрудников;

- плата на питание персонала;

- материальная помощь в тяжелых жизненных обстоятельствах;

- помощь при строительстве или покупке жилищной площади, расходы на подарки сотрудникам.

Обучение сотрудников. Траты на тренинги и повышение квалификации необходимы. Для работников бухгалтерского отдела важно разбираться в информационной системе, знать о всех изменениях в законодательстве, а также о требованиях налоговых служб при оформлении отчетов и деклараций. Каждый предприниматель должен посчитать, сколько у него будет расходов на обучение сотрудников, включая посещение разных тренингов и конференций.

Содержание сотрудников на удаленной работе. В этом случае бизнесмену нет необходимости тратить средства на оплату помещения, мебели, проезда работников, но позаботиться об обеспечении удаленных сотрудников всем необходимым придется. К этой статье расходов можно отнести оплату тарифа за интернет, технику и прочее.

Создание комфортных условий работы

При оборудовании помещения для работы каждый предприниматель сам определяет, что ему необходимо. Поэтому рассчитать точную стоимость затрат невозможно. Стоит лишь посмотреть, какие статьи расходов могут быть.

Для нормального функционирования нанятых менеджеров необходимо организовать рабочее пространство. В статью расходов бюджета предприятия нужно внести деньги на приобретение компьютера, программного обеспечения, офисной мебели, аренду помещения, а также расходы на связь сотрудника, на оплату интернет-трафика и электроэнергию. Не стоит забывать, что регулярно потребуется обслуживать технику, покупать канцтовары и прочее.

Помимо специалистов, от которых зависит работа компании напрямую и благодаря которым бизнес процветает, следует нанять сотрудников для ведения бухгалтерии и уборки помещения. Это самый необходимый минимум обслуживающего персонала. Для экономии денежных средств можно пригласить удаленного бухгалтера для сдачи отчетности. Для обеспечения чистоты в помещении дешевле будет нанять на должность уборщицы пенсионерку, чем обращаться за услугами в клининговую компанию.

Здесь можно отметить то, что делает работу сотрудников в офисе комфортной: кулер для воды, кофемашина, чай, печенье, а также добровольное медицинское страхование, расходы на питание сотрудников, компенсация за посещение фитнес-центра.

Попробуем посчитать примерные расходы на содержание одного рабочего места менеджера в месяц. Например, стул, стол и компьютер уже были куплены ранее.

- Программное обеспечение — 5 000 рублей.

- Канцтовары — 1 000 рублей.

- Оплата аренды помещения и коммунальные платежи (деньги делятся на всех работников) — 5 000 рублей.

- Персонал для уборки помещения и ведения бухгалтерии (расходы делятся на всех менеджеров) — 2 000 рублей.

- Вода и кофе — 300 рублей.

Получается еще 13 300 рублей. С учетом того, что на одного сотрудника, который зарабатывает 70 000 рублей, в бюджет расходов нужно заложить еще 13 300 рублей, то всего получится 94 299 рубля + 13 300 рублей = 107 599 рублей.

Возможные потери

При организации бизнеса могут возникнуть непредвиденные расходы, о которых стоит помнить, и заранее попытаться заложить компенсацию в бюджет предприятия.

- ПростойВсе люди – живые существа, работать постоянно в одинаковом режиме не всегда получается. Иногда обстоятельства складываются так, что работнику требуется внеплановый отпуск или выходной без сохранения заработной платы. Банальные прогулы, опоздания, преждевременной уход с рабочего места, а также использование производственного времени не по назначению (перекур, соцсети, разговоры с коллегами) отрицательно сказываются на эффективности предприятия и его доходах.Допустим, за месяц два работника с опозданием приходили в офис и потеряли 20 часов полезного времени, также был простой из-за перекуров 46 часов. Если посчитать, сколько рабочих дней было потеряно, получаем – (66 : 2 : 8) = 4,125. В переводе на деньги для предпринимателя потери при зарплате сотрудников в 70 000 рублей составили 70000 : 23 × 4,125 = 13 174 рубля по каждому человеку.

- Неудовлетворительная организация трудового процессаДля эффективного использования рабочего времени и достижения поставленных целей нужно правильно организовать процесс труда. Стоит создавать для персонала комфортные условия, четко ставить цели и обозначать сроки их выполнения, расставлять приоритеты среди задач, обращать внимание на получение результата, разрабатывать пошаговый план выполнения крупных задач. Такой подход в бизнесе обеспечивает достижение главных целей и помогает не совершать ошибки.Стоит привести пример. По вашим расчетам на выполнение одной задачи требуется 4 часа, а работник смог ее сделать только за 6 часов из-за своей неорганизованности. Подобных задач в месяц было 20 штук, при этом было потеряно 40 часов рабочего времени, то есть 5 полных рабочих дней. Посчитаем убытки в денежном выражении за эти 5 рабочих дней при тех же исходных данных: 70000 : 23 × 5 = 15 217 рублей.

- Недостаточное производствоБывает, что реальные результаты деятельности предприятия не сходятся с поставленными планами по прибыли. Это приводит к негативным последствиям. Зачастую компания не имеет возможностей компенсировать недостаточное производство.Например, 1 час работы менеджера обходится компании в 2 000 рублей. Перед ним была поставлена задача, на выполнение которой отводилось 50 часов. В итоге сотрудник потратил на работу 80 часов, финансовые потери предприятия в этом случае составили 30 × 2000 = 60 000 рублей.Такое отношение к работе вредит всей компании, так как страдает ее репутация. Дополнительно есть вероятность потери денег, потому что заказчик может потребовать выплатить ему компенсацию за опоздание.

- Отрицательное отношение сотрудников к выполнению своих обязанностейЧтобы понять, насколько негативно сказывается халатное отношение к выполнению должностных обязанностей сотрудниками, можно рассмотреть следующие примеры. Продавец в магазине не проявил внимания к клиенту, не предложил дополнительную продукцию. В итоге он продал мало товаров, и компания потеряла прибыль.Используя для личных нужд служебный автомобиль, водитель приносит ущерб фирме, так как расходует казенное топливо и увеличивает амортизацию транспорта.Менеджер по продажам не смог вовремя позвонить клиентам, потому что был занят просмотром ленты в соцсети, из-за чего не был выполнен план по прибыли.При сдаче квартального отчета бухгалтер допустил ошибку, и на компанию был наложен штраф. Каждый человек может ошибиться, но для финансовой сферы это чревато последствиями.Предприятие теряет деньги, не получая прибыль и упуская реальные возможности. Всё это происходит из-за плохой мотивации работников и нарушения должностных инструкций.

Оценка затрат компании на сотрудников

Расчет расходов на сотрудников производят несколькими способами. Есть стандартные методы, основанные на принципе ROI (Return On Investment – возврат инвестиций):

- По доле от валовой выручки. В этом случае от объема продажи продукции отнимают все затраты на работников.

- По средним затратам на сотрудника. Для расчета всю сумму издержек делят на количество работников предприятия. Потом сравнивают полученное число с прибылью фирмы.

- Цена одного часа работы, которая характеризует затраты на 1 час труда персонала. Чтобы ее вычислить, берут общую сумму расходов на всех сотрудников и делят на количество часов за какой-то определенный период. Когда определяют рентабельность фирмы, также принимают во внимание этот показатель.

Чтобы определить, насколько эффективно расходуется зарплатный фонд в компании, нужно сравнить средние расходы на менеджера и прибыль предприятия в разные временные промежутки.

Выберем несколько примеров для иллюстрации работы метода. Самая лучшая формула для определения эффективности:

Результат/Расходы

К расходам относятся трудозатраты, а к результатам – доходы или объем производства.

Попробуем рассчитать ROI за один квартал для предприятия по производству мебели. К трудозатратам отнесем количество работников и времени, которое нужно на исполнение задачи. Пусть у всех работников одинаковое число трудовых дней. Тогда к трудозатратам отнесем среднесписочную численность сотрудников, а именно 21 человек.

Было произведено продукции на 10 400 000 рублей. Поделим всю сумму на среднесписочное количество человек: 10 400 000 / 21, получается 495 240 рублей. Именно столько в денежном выражении производит один работник предприятия за квартал.

Это только часть вычислений. Потом стоит определить, сколько прибыли приносит сотрудник на каждый выплаченный рубль, то есть какова финансовая отдача от расходов на оплату труда. Рассчитать это можно так:

Объем производства (в рублях) / ФОТ

Для торговых компаний к результатам будет относиться полученная прибыль, а не общая сумма продаж. Также используют отношение объема валовой прибыли к размеру оплаты труда. Рассмотрим данные из предыдущего примера по мебельному цеху. При объемах производства в 10 400 000 руб. за квартал размер ФОТ составляет 2 745 000 рублей. Общую сумму 10 400 000 делим на 2 745 000 и получаем 3,79 рубля. Исходя из расчета, каждый потраченный на сотрудника рубль приносит 3,79 рубля дохода для фирмы.

Рекомендуется проводить анализ для каждой отдельной должности предприятия, чтобы определить, насколько эффективно рассчитывается заработная плата. Узнаем, адекватна ли оплата за работу менеджера по продажам. При зарплате 70 000 рублей он реализует продукцию на 1 000 000. Чистая прибыль от продаж составляет 300 000 рублей. Путем нехитрых расчетов получаем, что прибыль за каждый выплаченный рубль сотруднику составляет 4,29 рубля (300 000 : 70 000).

Для оценки эффективности затрат на ФОТ применяют распространенный способ под названием «бенчмаркинг». При этом сравнивают зарплату своего специалиста с доходами работников на аналогичной должности в других фирмах, регионах и средними показателями в отрасли.

7 этапов планирования расходов на персонал

Формирование зарплатного фонда и оценка расходов на сотрудников происходит в несколько этапов.

1 этап. Сбор и оценка необходимых данных (анализ текущего периода и дальнейший прогноз). Сначала смотрят на результаты подразделений и вносят необходимые корректировки. Все эти меры следует принимать, чтобы не расходовать на содержание сотрудников больше средств, чем позволяет развитие производства.

2 этап. Осуществляют целеполагание (для оценки эффективности используют количественные и качественные показатели).

3 этап. Принимается ресурсный бюджет (при определении объектов расходов).

4 этап. Составляется номинальный бюджет (ресурсный бюджет переводится в бюджет денежных затрат).

5 этап. Оценка, контроль, внесение коррективов.

6 этап. Одобрение бюджета.

7 этап. Организация исполнения всех пунктов принятого документа.

Прежде чем планировать статью расходов на своих сотрудников, стоит определить, какие существуют потребности в рабочих. При этом учитывают цели и задачи компании, планы по развитию предприятия, проекты по продажам и производству, экономическую обстановку в регионе. Правильным будет ориентироваться не только на количество сотрудников, но также и на их качественные показатели. В частности, какую квалификацию они имеют, опыт работы, личные характеристики. Все это влияет на то, соответствует ли персонал конкретной должности или нет.

В ходе планирования деятельности предприятия и статей расходов на сотрудников очень важно тщательно продумать фонд зарплаты. При его организации руководствуются российскими законами в сфере труда, а также конвенцией МОТ.

10 способов снизить расходы на сотрудников

Есть много способов снижения затрат, но не все они применимы в каждом конкретном случае. Всегда существуют ограничения, основанные на законодательстве, специфических особенностях области деятельности, способностях руководителей принимать жесткие и непопулярные меры, потому что это отразится на доходах сотрудников. Стоит внимательно рассмотреть все способы и выбрать наиболее подходящий для вашей компании.

- Увеличение переменной части оплаты трудаПри почасовой оплате труда невозможно регулировать затраты на персонал. При изменении технологии и организации производства становится реальным внесение исправлений в систему начисления заработной платы. При обосновании введения новых правил формирования зарплаты организационными или технологическими инновациями изменения могут вступить в силу через два месяца.Работникам, которые откажутся работать по новым условиям и не подпишут дополнительное соглашение, рекомендуется выплатить выходное пособие, состоящее из среднего заработка за две недели. Перед увольнением необходимо предложить другие вакансии специалистам, не принимающим новые условия оплаты труда.

- Запрет на открытие новых вакансийЕсли ваши сотрудники в состоянии справляться с текущими задачами, не стоит принимать новых работников в организацию. Нужно предложить своему персоналу взять на себя дополнительные обязанности без оплаты или с периодической выплатой за сверхурочные. При грамотном распределении работы и усилиях сотрудников производственный процесс будет проходить по плану.Перед распределением обязанностей нужно провести проверку на потерю рабочего времени. Для этого используют методы фиксации процессов в течение рабочего дня, например, посредством фотографирования, и калькуляторы для расчета численности, определяющие нагрузку каждого работника. Если посчитать, сколько тратится времени впустую, может оказаться, что часть сотрудников не занята работой.

- Применение систем оплаты труда на основе учета качественных и количественных показателейСотрудники четко должны понимать, что размер их зарплаты зависит от количества и качества выполненной работы. Совершенно нерационально нести затраты при производстве брака и выплачивать неустойки за несвоевременно оказанные услуги и при этом платить нерадивым работникам полноценный оклад. Предприниматель всегда несет определенные риски, но стоит выдавать зарплату только за хорошую работу. Система оплаты труда должна быть устроена таким образом, чтобы мотивировать сотрудников производить качественный продукт и в достаточном количестве.

- Перераспределение функцийПри организации работы компании стоит отдавать предпочтение эффективному распределению обязанностей. Например, сокращение должности пешего курьера и осуществление доставки документов водителями транспортной службы. Такая организация способствует уменьшению затрат и увеличению скорости исполнения поручений.

- АутсорсингДля осуществления многих производственных задач не требуется нанимать сотрудников, а можно поручить выполнение сторонним фирмам. Например, для уборки офиса заключить контракт с клининговой компанией, а не платить уборщице зарплату. Статья расходов на персонал уменьшится, но насколько затратно использование услуг клининговой фирмы, нужно считать. Для предприятия выгодно заключать сделки и передавать на аутсорсинг задачи, только если это будет дешевле, чем содержать собственный штат сотрудников.

- УниверсализацияПредприятию намного выгоднее принимать на работу сотрудников, обладающих несколькими квалификациями. Например, если в медицинском центре будет работать врач-терапевт, способный совмещать свою должность с другими специализациями, принимать пациентов можно намного эффективней. Для обслуживания здания и его систем также удобно нанять одного многопрофильного работника, чем приглашать по-отдельности сантехника, электрика и других. Не всегда универсализация возможна, но стоит загружать сотрудников работой с учетом их способностей, это поможет сократить расходы на сотрудников.

- Предоставление выходных дней вместо оплаты сверхурочныхНеплохой способ экономии денежных средств, если производственный процесс позволяет выделять дни отдыха для персонала. При увольнении неиспользованные выходные пропадают и не подлежат компенсации.

- Срочные трудовые договорыПрименение этого способа – неплохой выход, если надо сэкономить средства на персонал, но не во всех случаях закон позволяет заключать срочные договоры. Если есть основания для применения такого соглашения, то не стоит с работником подписывать договор на неопределенный срок.

- Применение тарифных сеток и коэффициентовПри определении размера оплаты труда для каждого сотрудника нужно установить свой уровень. Основана такая система на квалификации сотрудников. Установление разрядов и категорий поможет оплачивать работу специалистов в соответствии с их условиями работы и уровнем образования. Тарифные сетки способствуют экономному расходованию зарплатного фонда.

- Оптимизация режима трудаЕсли возможно установить рабочие часы в вечернее и ночное время, можно сэкономить на оборудовании для сотрудников. Также рекомендуется переходить на сменный график при увеличении сверхурочных выплат. Грамотно построенный режим работ способствует уменьшению расходов на содержание персонала.

Элементы социального пакета

В социальном пакете, как правило, выделяются 4 элемента социальной поддержки:

- гарантии, предусмотренные законодательством;

- компенсации, связанные с характером труда и особенностями производственно-технологического процесса (в случае наличия производства в компании и специфических социальных льгот, распространяющихся на определенные категории работников);

- дополнительные денежные выплаты (различные виды материальной помощи);

- социальный пакет корпоративный или/и индивидуальный.

Совокупность четырех составляющих социального пакета определяет систему социальной поддержки персонала как комплекс гарантий, компенсаций, льгот и возможностей, которые компания предоставляет работникам в целях их мотивации, привлечения и удержания, а также заботясь об их работоспособности, возможностях самореализации, условиях труда и жизни.

Внедрение индивидуального социального пакета в комплексе с общекорпоративным позволяет систематизировать расходы компании и влияет в целом на формирование корпоративной культуры.

Реформирование системы социальной поддержки персонала и введение совокупности четырех вышеназванных элементов направлены на то, чтобы социальная поддержка стала инструментом управления персоналом — способствовала привлечению, мотивированию и удержанию ценных для компании сотрудников.

Социальная программа, или Как сэкономить на фонде оплаты труда (индивидуальный социальный пакет)

«И в чем же будет состоять экономия?» — спросите вы. Давайте разбираться.

Допустим, зарплатный фонд вашего предприятия со всеми налоговыми затратами составляет порядка 4,7 млн руб. Это значит, что у вас могут работать примерно 100 человек со среднемесячной зарплатой в 35 тыс. руб. За год предприятие потратит на заработную плату более 5,5 млн руб. , при этом вы можете поднять ставку необходимым вам специалистам и выплатить некоторым премии за хорошую работу, тогда затраты превысят 7–8 млн руб.

Экономия предприятия на фонде оплаты труда путем внедрения социальных программ заключается в том, что поощрение необходимых вам работников, например, путевками в Турцию, обходится компании дешевле, чем выплата премий и повышение заработной платы.

Допустим, путевка стоит 50 тыс. руб. Учитывая, что налог в 13 % берет на себя работодатель, не забывая о расходах на заключение договора с туристической фирмой и трудовых затратах, компании данная льгота обходится примерно в 60 тыс. руб.

Таким образом, даже если вы отправите отдыхать в Турцию половину своих работников, расходы компании составят около 2,5 млн руб. Взглянув на эти цифры, вы можете воскликнуть: «И ГДЕ ЖЕ ТУТ ЭКОНОМИЯ?!! Ее здесь практически нет». Согласна, при проведении неграмотной социальной политики — одни только траты. Поэтому вспоминаем, что у вас все организовано грамотно: в соответствии с принятой в компании социальной политикой, раз в год путевками поощряются лучшие работники компании (возможно, даже члены их семей). Проводим конкурс «Человек года». На конкурс приглашаем лучших из лучших. В вашей компании из 100 человек такой чести удостаиваются, допустим, 40 работников. Считаем затраты.

- Проведение корпоративного мероприятия на 40 человек в небольшом помещении с диджеем и музыкой обойдется примерно в 100 тыс. руб. Ну, с Киркоровым, конечно, выйдет дороже 🙂

- Отдых с размахом на троих в Турции — путевка лучшему сотруднику и двум членам его семьи — будет вам стоить примерно 150 тыс. руб.

- Итого: 250 тыс. руб., не считая хорошего психологического настроя и повышения производительности труда во всем коллективе (ведь каждый надеется в будущем отдохнуть за счет компании). Экономия составляет более 1 млн руб.

Так все же стоит проводить грамотную социальную политику и экономить на этом денежные средства компании? 🙂

А как быть с регулярными просьбами о повышении заработной платы?. Если в вашей компании внедрен индивидуальный социальный пакет, то работники, шагая по ступенькам увеличения социальных льгот, реже просят прибавки. Это обусловлено чисто психологическими факторами. К тому же правильно применяемые социальные льготы работают на создание позитивной рабочей атмосферы и укрепление корпоративной культуры.

Итак, индивидуальный социальный пакет.

Система мотивации является важной составляющей обеспечения устойчивой работы компании. Эффективность управления персоналом напрямую зависит от реализации кадровой и социальной политики компании. Расходы на персонал должны рассматриваться как инструмент повышения производственно-экономической эффективности, а формирование и развитие индивидуального социального пакета и индивидуальной системы оплаты труда — как элемент системы мотивации.

Большая доля фактических затрат на исполнение обязательств по локальным нормативным актам, которые берет на себя компания, относятся к затратам сверх обязательных по законодательству. Как правило, в компании они несистематизированы. Подсчет расходов по этим социальным льготам проблематичен. Все отчетные цифры являются условными, и планирование денежных средств идет от достигнутого, с определенной индексацией (примерно в 10 %). Кому это удобно? Прежде всего — экономистам. Кому это неудобно? Руководителю компании, и, как правило, именно он является инициатором прояснений в предоставлении социальных льгот и гарантий, а также прозрачности в учете финансовых средств. Вследствие этого в компании решается вопрос о написании социальной политики, в связи с чем представляется возможным оптимизировать данный вид затрат. Оптимизация может проводиться разными методами, например, путем разработки индивидуального социального пакета, который очень популярен на сегодняшний день и позволяет обеспечить прозрачность движения затраченных денежных средств и наладить финансовый контроль по предоставляемым социальным льготам и гарантиям.

Оптимизация расходов на персонал предполагает введение новых, менее затратных форм мотивации, и здесь можно говорить о введении новой мотивационной системы, которая, в свою очередь, предполагает лучшую адресность поддержки персонала, полное исключение невостребованных работниками гарантий, компенсаций и льгот.

До сих пор не в каждой компании социальный пакет является инструментом привлечения, мотивации и удержания персонала, так как учет, контроль и анализ распределения социальных благ (и затрат на это) не предусматривает адресности и направленности на значимые категории персонала. Учет предоставляемых льгот осуществляется только в общем виде, определить то, какими именно социальными льготами и в каком объеме воспользовались различные категории работников, при существующей системе часто не представляется возможным. система учета пока такова, что позволяет оценивать только общий объем средств, затрачиваемых на социальную поддержку персонала. При делении этой суммы на списочную численность персонала получаем средние затраты на 1 человека. А средние затраты в расчете на 1 человека не говорят о том, кто именно, в каком объеме и какими видами социальной поддержки воспользовался. Это все равно что средняя температура по больнице. Так как востребованность существующих социальных благ всеми работниками в равных долях не подтверждается проведенными исследованиями, то можно сделать вывод, что введение индивидуального социального пакета позволит воспользоваться работникам максимальным количеством из положенных социальных благ.

Вспомним пример про капризную невесту.

До реализации программ — мне ничего не нужно, ну разве что кусочек заплесневелого хлеба, в первый год после — какое хорошее у нас руководство, как заботится о компании, столько всего нового и так неожиданно, а потом — вы мне должны, почему не даете? У вас проблемы, снизились обороты, упала прибыль? А мне то что до этого? Вы мне должны!

Так вот, основная задача социальной политики и мотиваторов — сделать так, как было до свадьбы или максимум в первый год. Если налицо эффект длительной семейной жизни с нелюбимым мужем — то это плохая работа подразделения. Извините, если кого обидела. И выясняется это элементарным опросом или анкетированием.

Социальные программы для предприятия — это экономия денежных средств. Поднимая заработную плату работникам, вы должны быть готовыми к тому, что через три месяца вам опять скажут, что вы мало платите, и опять попросят поднять заработную плату. Правильно разработанные и внедренные социальные программы позволяют экономить фонд оплаты труда.

Социальные программы при грамотном грейдировании негласно определяют уровень работника в компании и показывают уровень должности. Уровень занимаемой позиции определяется не только заработной платой и громким названием, но и теми благами, которые положены работнику.

Методом влияния на работников в этом цикле статей избран индивидуальный социальный пакет, базирующийся не только на постоянных составляющих социального пакета, но и на системе грейдов, когда в зависимости от профессии, занимаемой должности и опыта работы в компании определяется лимит суммы, в рамках которой человек может выбирать компенсируемые работодателем социальные гарантии.

Данная форма предоставления социальных льгот позволяет повысить адресность социального пакета и оптимизировать социальные расходы. Используя ее, компания достигает поставленных задач по заинтересованности работников в повышении производительности труда. Каждый работник тогда точно знает, сколько «стоит» его социальный пакет. После внедрения новой формы социальной поддержки, предоставление социальных гарантий становится более прозрачным как для работника, так и для работодателя.

Практическая реализация комплекса мер по совершенствованию социальной политики позволяет в перспективе обеспечить повышение эффективности управления персоналом, удовлетворить количественную и качественную потребность компании в нем, дает значительный социальный эффект и способствует повышению качества предоставления услуг.

Структура построения индивидуального социального пакета

Давайте вспомним значение основных сокращений:

ИСП — индивидуальный социальный пакет;

ПЧ — переменная часть;

УПЧ — условно переменная часть;

БЛ — базовые льготы;

Х — минимальные льготы;

ДР — должность работника или коэффициент значения уровня должности для компании;

T — стаж работника.

Индивидуальный социальный пакет состоит из постоянной и переменной частей, а рассчитывается по формуле:

ИСП = ПЧ + УПЧ = (БЛ + Х) + ДР*Т.

Постоянная часть регламентируется локальными нормативными актами компании, коллективным договором и самой социальной политикой. Это то, что доступно всем и каждому в минимальном объеме на любой должности — от уборщицы до генерального директора. Например — оплата проезда до работы или выдача талонов на питание в местной столовой.

Условно переменная часть регламентируется локальными актами компании, в которых отражается то, как работник (в зависимости от качества своей работы или занимаемой должности) сможет увеличить разнообразие и объем предоставляемых ему льгот.

Постоянная часть рассчитывается по формуле:

ПЧ = БЛ + Х, где:

БЛ (базовые льготы) — минимальные льготы, положенные всем работникам компании;

Х — минимальные льготы, положенные подразделению работника. Они пересматриваются один раз за квартал или полугодие, т. в зависимости от текущих целей и стратегии компании приоритеты ведущих ее подразделений могут варьироваться.

Условно переменная единица = ДР*Т, где:

ДР — должность работника или коэффициент значения (уровень) должности для компании;

T — время, которое работник отработал в компании.

Условно переменная единица в идеале подразумевает, что, например, заместитель генерального директора, проработавший в компании 10 лет, может получать тот же социальный пакет, что и сам генеральный директор. В методике оплаты труда (подробнее рассматривается в моей книге «Мотивация персонала») это называется надбавкой за выслугу лет или преданность компании.

Оптимизация социальных льгот

Основными составляющими структуры затрат на персонал, как правило, являются расходы на заработную плату и социальное обеспечение. Ежегодное увеличение фонда заработной платы будет стимулироваться уровнем инфляции в стране, а также дефицитом высококвалифицированных кадров на рынке труда.

Расходы на социальное обеспечение можно разделить на две группы:

- обязательства работодателя в соответствии с законодательством РФ;

- обязательства работодателя сверх определенных законодательством РФ.

Руководитель любой компании, вне зависимости от ее размеров, целей и стратегии, заинтересован в том, чтобы не увеличивать затраты на персонал, а еще лучше — снижать их. Да, действительно, часто мы прикрываемся красивыми «заботливыми» фразами о работниках, но всегда сопоставляем в собственной голове возможные затраты и отдачу, которая, в свою очередь, измеряется прибылью, а иначе ради чего все это?? И начинаем принимать меры по увеличению прибыли. Как показывает практика, к моему глубокому сожалению, многие делают это столь примитивно и неумело, что это приводит их предприятия к:

- жесткому сокращению фонда оплаты труда;

- «замораживанию» зарплаты на одном уровне на довольно длительное время;

- демонстративной экономии на корпоративных мероприятиях и социальных программах.

А в итоге вместе с условными цифрами повышения прибыли компания получает общее недовольство коллектива, увеличение числа больничных, отпускных или просто просьб по оказанию материальной помощи.

«И что же делать?» — спросите вы.

Давайте рассмотрим вопрос об оптимизации социальных льгот и гарантий. Для этого определим несколько ее принципов:

- Адекватность. Каждая льгота должна быть современной (востребованной) и соответствовать уровню предприятия и должности.

- Работоспособность. Каждая льгота должна работать постоянно, а не раз в году (даже если применяется раз в год).

- Своевременность. Своевременное предоставление льготы резко повышает лояльность работника вне зависимости от ее стоимости для компании (принцип «Дорога ложка к обеду»).

- Измеримость. Компания должна знать (или иметь возможность рассчитать) стоимость каждой предоставляемой льготы.

В любой компании предоставление социальных услуг должно быть регламентированным и четко просчитанным. Не стоит путать с собесом. Четкость и прозрачность предоставления социальных льгот обеспечивают лояльность персонала к компании, в то время как размытость и несвоевременность вызывают у него кучу негативных эмоций — от простой досады до злости и недоверия.

Порядок оптимизации социальных льгот и гарантий:

- Проводим инвентаризацию. Ставим на учет каждую льготу и гарантию. Формируем перечень льгот.

- К каждой льготе привязываем финансовую часть (стоимость) и приводим, по возможности, статистическую обработку.

- Определяем пользователей каждой льготы. Персонализируем ее к должности, подразделению, компании в целом.

- Определяем периодичность ее предоставления.

- Определяем необходимость льготы для компании в данный период.

- Определяем риски отмены льготы.

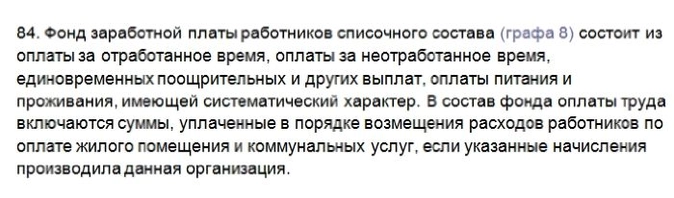

Что не входит в фонд оплаты труда

Обычно в ФОТ не включают следующие выплаты:

- разовые премии (например: к юбилею или иным аналогичным событиям);

- материальную помощь, предоставленную отдельным работникам по семейным обстоятельствам;

- компенсацию путевок, расходов на лечение;

- пособия, которые выплачиваются за счет средств внебюджетных фондов.

Как посчитать ФОТ

Чтобы рассчитать фактический размер ФОТ за период (месяц, квартал, год) — нужно просуммировать выплаты, которые были произведены работникам за этот период.

Бухгалтер получит эти данные из регистров учета: просуммирует кредит счета 70 «Расчеты с работниками по оплате труда» (а также 73 «Расчеты с персоналом по прочим операциям», если, например, в ФОТ предприятия входят компенсации и т. ) в корреспонденции со счетами:

- 08 — «Вложения во внеоборотные активы»;

- 20 — «Основное производство»;

- 25 — «Общепроизводственные расходы»;

- 26 — «Общехозяйственные расходы»;

- 91 — «Прочие доходы и расходы» и т. д.

Чем фонд оплаты труда отличается от фонда заработной платы

Фонд заработной платы (ФЗП) — это составная часть фонда оплаты труда. В ФЗП входят только те выплаты, которые связаны с непосредственным выполнением работниками своих трудовых обязанностей и их результатом.

Таким образом ФЗП обычно включает (ч. 1 ст. 129 ТК РФ):

- выплаты по тарифным ставкам (должностным окладам, сдельным расценкам и т. д.);

- доплаты за особые условия труда;

- премии за трудовые показатели.

ФЗП = Зарплата + Доплата + Трудовая премия

ФОТ = ФЗП + Поощрительные выплаты + Компенсационные выплаты + Прочие выплаты

То есть эти два понятия (ФОТ и ФЗП) близки, но не идентичны.

В различных источниках, и даже нормативных документах, структура ФЗП и ФОТ может быть представлена по-разному. В частности, Росстат, в целях заполнения некоторых форм статнаблюдения (форма № П-4, приказ от 27. 2019 № 711), определяет состав ФЗП и ФОТ так:

Зачем нужны ФЗП и ФОТ

С помощью сведений о размере ФЗП и ФОТ руководство предприятия:

- анализирует расходы по оплате труда в разрезе разных подразделений и по предприятию в целом;

- корректирует себестоимость и определяет цены на продукцию;

- выявляет пути снижения расходов на предприятии;

- оценивает эффективность работы предприятия;

- планирует и составляет бюджет на будущий период.

Бухгалтеру эти данные потребуются для заполнения отдельных видов отчетности (например: вышеуказанной формы Росстата).

Сведения о ежемесячном размере ФОТ может запросить банк, с целью проверки благонадежности предприятия, или, если оно решит взять кредит. А также инспекторы госорганов в процессе проведения контрольных мероприятий.

Как планировать ФЗП и ФОТ

Конечно легче спланировать ФЗП. Если значительных кадровых изменений на предприятии не грядет, можно отталкиваться от фактических показателей.

Так, годовой ФЗП по работникам на окладе рассчитывают так:

По сдельщикам расчет будет следующим:

ФЗП (сдельная оплата труда) = Ставка за ед. продукции * Объем выпуска за год + Надбавки + Премии

По персоналу, который работает по часовой ставке:

ФЗП (почасовая ставка) = Сумма ставок всех работников * Количество рабочих часов в году

А спланировать ФОТ намного сложнее. Ведь точно спрогнозировать объем предстоящих выплат невозможно. Поэтому чаще ФОТ закладывают в бюджет по нормативу. Например, как определенный процент от плановой выручки.

Пример: В ООО «Меридиан» планирует размер ФОТ на следующий год. Среднесписочная численность сотрудников на окладе — 70 человек. Плановая среднемесячная заработная плата — 35 тыс. рублей.

Среднесписочная численность сдельщиков — 20 человек. Ставка за единицу продукции — 500 руб. Плановый выпуск на следующий год — 100 тыс. штук. Премия за выполнение плана — 7% от основной суммы.

Плановая выручка — 500 млн руб. Норматив на ФОТ — 20%.

ФЗП (оклад) = 35 тыс. руб. * 70 человек * 12 мес. = 29,4 млн руб.

ФЗП (сдельная оплата труда) = (500 руб. * 100 тыс. шт) + (500 руб. * 100 тыс. шт) * 7% = 53,5 млн руб.

ФЗП = 29. 4 млн руб. + 53,5 млн руб. = 82. 9 млн руб.

ФОТ = 500 млн руб. * 20% = 100 млн

Следовательно на дополнительные выплаты предприятие сможет направить: 100 млн руб. — 82,9 млн руб. = 17,1 млн руб.

Как анализировать ФОТ

При анализе расходов на оплату труда сравнивают фактические показатели за разные периоды, сопоставляют их с плановыми значениями. На основании анализа делают выводы, принимают меры исправления ситуации, если это необходимо.

Например, чтобы оценить, насколько выросли или сократились расходы на оплату труда, и как это влияет на финансовое состояние предприятия, можно таким образом:

Показатель, млн руб. 2019 год 2020 годИзменение, %Выручка500520+4Общие расходы380410+7,89в том числе ФОТ:180200+11оклады130120-7,69премии4055+37,5дополнительные выплаты1010-

Из таблицы видно, что темпы рост ФОТ опередил темп рост выручки. Причем рост ФОТ обусловлен изменением его структуры. Оклады стали ниже, тогда как премиальная часть резко выросла. Если структуру зарплат не скорректировать, финансовое состояние предприятия будет ухудшаться.

Секрет 1. Знание терминов и методологии расчета своих показателей

Кто-то может заявить, что сейчас все автоматизировано и «считает все машина». Но замечу, что исходные данные и большинство алгоритмов расчета вносит именно человек. Все, что имеет правило расчета по факту, сохраняет его и при определении плановых данных независимо от возможного особого мнения того, кто рассчитывает бюджет. Такова сама природа показателей, и менять ее не стоит.

Что именно понимаем под конкретным бюджетом?

Сейчас в компаниях много отчетности в разных вариантах: план и затрат, платежей, а в некоторых — и текущих обязательств. Это определяет требование к сумме, в том числе и необходимость отражать затраты с НДС. Как правило, HR-бюджет — это план затрат на год (без НДС и входит в бюджет доходов и расходов (БДР). Если речь идет про бюджет движения денежных средств (БДДС) — то это уже план оплаты договорных и внедоговорных обязательства (с учетом сроков). Также важна и подача информации. Например, есть практика отражать в HR-бюджете выплаты персоналу без НДФЛ, а НДФЛ показывать отдельно в бюджете по налогам. Особенно это важно понимать тем, кто считает и социальные налоги.

Все это влияет на суммы и период их возникновения. Самые яркие примеры, с которыми часто возникает путаница:

ежемесячный резерв отпусков и выплаты отпускных по графику (могут быть сотрудники с неиспользованным отпуском прошлых лет, сезонность в отпусках);

ежемесячный резерв на годовую премию, начисление и выплата годовой премии;

займы персоналу: как затраты в БДР — это прощение долга сотруднику, выдача же самого займа и его погашение отражается в БДДС.

Открытый урок «Как оптимально работать с бюджетом 2021»: получите чек-лист за регистрацию и знания от экспертов в финансах

Разобраться с формулой расчета каждой статьи бюджета

Как правило, в ней используются простые математические действия: умножение и сложение. Определяющий фактор для всех затрат в HR-бюджете — затраты на одного работника (например, ФОТ, затраты на ДМС и т. ) и численность персонала (или его группы). И тут очень важно знать и понимать разницу между списочной, среднесписочной численностью и штатной численностью, и четко представлять, какие из статей бюджета можно для ускорения считать по списочной и среднесписочной численности без негативных последствий для персонала.

Приведу примеры разных ситуаций:

при расчете планового ФОТ на год учитываются все вакансии и график их заполнения, а также если есть — график выбытия персонала (например, в случае известного по условиям сокращения или выхода на пенсию);

работники, выполняющие услуги по договорам ГПХ, не входят в списочный состав, но оплата их услуг планируется отдельно и выделяется;

затраты на ДМС должны учитывать вакансии, персонал на декретных ставках и находящихся в декретных и прочих длительных отпусках (т. есть или могут быть обязательства перед обоими работниками);

новогодние подарки к праздникам также рассчитывают на детей работников на постоянной ставке, замещающих декретные ставки и сотрудников, находящихся в декретных и прочих длительных отпусках (при наличии детей).

Степень детализации расчета тоже может быть разной. Например, размер материальной помощи к отпуску, если такая предусмотрена Коллективным договором, лучше рассчитывать отдельно по каждому сотруднику, т. сумма может зависеть от стажа в конкретной компании, должности и т. А вот для расчета единовременной премии, когда она определяется, например, как Х % от общего размера ФОТ компании (без годового вознаграждения и за вычетом заработной платы генерального директора) достаточно расчета общей суммы.

Есть экономические тренды конкретных показателей прошлых лет по компании, есть тренды как направления и явления, задающие тон в HR (работа на удаленке, геймификация, smart — обучение, аутсорсинг и аутплейсмент персонала и т. ), есть прогнозы макро-экономических показателей и они тоже определяют HR-бюджет. Но сама формула расчета конкретных статей остается неизменной (за исключением случаев изменения ПБУ). Под тренды и прогнозы меняются значения составляющих формулы, но не она сама.

Секрет 2. Удобная и последовательная форма для расчета бюджета

Да, есть готовые отчетные формы, но они итоговые и для расчетов часто неудобны. Плюс сам процесс бюджетирования порой идет в таком темпе, что невозможно заметить, как правильное вдруг исправляется на неправильное. Например, не во всех строках в формуле изменен процент премирования. Кроме того, большинство консолидируют часть информации от других подразделений, формирует сводный HR-бюджет из бюджетов филиалов. В этом случае очень важно убедиться, что форматы бюджетов едины и требования по расчету показателей известны всем. Традиционно для всех — необходимо проверить, что:

не складываются суммы разного порядка (рубли с тысячами и с миллионами) или разные единицы измерения (люди с рублями);

при наборе числа не были случайно перепутаны цифры (не 363, а 333);

не пропущена или не дважды посчитана какая-то статья бюджета.

Важно понимать, что как раз «машина» складывает и умножает любые числа. Подобные ошибки категории «опечатки и невнимательность» найти непросто, потому что они могут возникнуть на любом этапе расчетов и порой никак не связаны с профессиональным уровнем специалиста (если это единичный случай). Чаще всего их обнаруживают постфактум и когда возникает существенное отклонение, которое потребует нетрадиционных для компании решений (например, отказ от услуг кадровых агентств по подбору персонала, найм дополнительной численности и т

По этой причине рекомендую:

Не «зашивать» внутри формул, а делать на отдельном листе все исходные базовые параметры: плановая динамика численности по группам, процент индексации заработной платы и услуг, коэффициент использования программ «Кафетерий», процент участия в корпоративах и т.

Отдельными расчетами делать статьи, где много различных условий и факторов: например, выплаты к юбилейным датам и выход персонала на пенсию.

Это конкретные сотрудники с конкретным условием выбора из учетной системы. Более того, это не всегда именно окончательный расчет с сотрудником с учетом только неиспользованных отпусков. В сумму обязательных затрат при выходе на пенсию могут также входить:

- компенсация проезда до основного места проживания;

- затраты по корпоративной пенсионной программе.

Следить, чтобы при индексации затрат HR-бюджета, которые не определяются одной суммой, индексировалась не общая сумма плана или факт прошлого года по конкретной статье, а именно затраты на одного сотрудника.

Поставить контрольные проверочные сроки, чтобы вовремя выявлять возможные ошибки и снижать те самые «технический сбой и человеческие факторы».

Не стремиться обязательно сделать форматы для всех важных статей: намного лучше делать все постепенно, чем совсем никак.

Где получить информацию?

Самый действенный способ — один раз грамотно и подробно разобрать факт отчётного периода вне зависимости от размера отклонений от плана. Именно разложить все составляющие формулы и все просчитать. И уже по имеющимся вопросам пообщаться с профильными специалистами. Конечно же это не отменяет важность чтения инструкций к отчетам и полезность вебинаров.

Обращаю внимание, что в фактических данных тоже могут быть методологические ошибки в части отнесения затрат к конкретной статье. По этой причине очень важен основательный регулярный план-факт анализ, а не формальный потому-то «кому-то надо что-то ответить». Это серьезное заблуждение, что задача здесь ограничивается только формированием плана HR-бюджета, а дальше за фактические данные отвечает финансист. У каждого своя зона ответственности.

Исходя из своего опыта финансист может подсказать и альтернативный алгоритм подачи плановых затрат. Например, вопрос компенсации путевок. Компенсация путевок в БДР отражается в той части, которую берет на себя компания. Вторую часть у работника или удерживают из заработной платы или он возмещает. Лично я предпочитаю плановый ФОТ на эту сумму не сокращать, а планировать вторую часть как дополнительный доход. Если это БДДС, то сумма планируется полностью с учетом НДС (как оплата контрагенту за сотрудника). Такой же подход при планировании удержания перерасхода по корпоративной сотовой связи.

С финансистом можно и нужно взаимодействовать, но важно корректно выбрать время — в течение года, но не в разгар самого бюджетного процесса. Здесь очень важна готовность к сотрудничеству. Финансист очень заинтересован в том, чтобы HR-бюджет был действительно составлен корректно: от этого зависит качество сводного бюджета и время на его подготовку.