Выплату могут получить семьи, в которых с 1 января 2019 года по 31 декабря 2023 года появился третий или последующий ребенок. Возраст старших детей и наличие официальной регистрации брака не имеют значения. Важно, чтобы кредитный договор был заключен до 1 июля 2024 года.

Родители усыновлённых детей имеют такие же права на получение выплаты, если дата рождения третьего или последующего ребёнка с 1 января 2019 года по 31 декабря 2023 года.

В некоторых регионах может быть предусмотрена дополнительная поддержка многодетных семей. Например, в Приморском крае при рождении третьего или последующего ребенка с 1 января 2023 года по 31 декабря 2025 года возможно получить региональную выплату на погашение ипотечного кредита в размере до 550 тыс. рублей. Она начисляется в дополнение к федеральной выплате. Таким образом, совокупный размер поддержки может составить до 1 млн рублей.

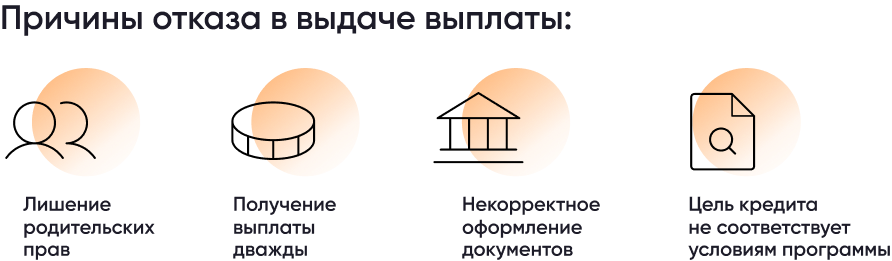

Кому могут отказать в получении выплаты?

Отказ могут получить родители, которые были лишены родительских прав или которым отменили усыновление. Одна семья не может получить выплату дважды по одному и тому же кредиту, даже если со времени получения господдержки прошло много времени или были рождены еще дети.

Можно получить выплату, если нет ипотечного кредита?

Нет, выплату можно использовать только для оплаты основного долга или процентов по действующему ипотечному кредиту.

Остаток моего долга меньше 450 тыс. рублей. Могу я получить остальное наличными?

Нет, обналичить средства нельзя. Исключительно безналичный расчет. Вся сумма перечисляется со счета АО ДОМ.РФ на счет банка, который выдал вам кредит. Если долг меньше 450 тыс. рублей, выплата будет равняться сумме долга (тоже по безналичному расчету).

Какие виды кредитов подходят для погашения задолженности?

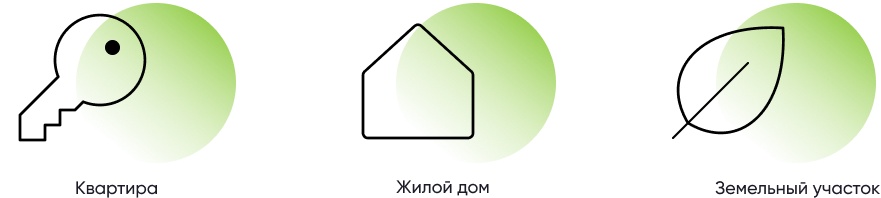

Выплату можно получить на погашение ипотечного кредита, выданного на следующие цели:

- Покупка жилья в строящемся доме или новостройке;

- Покупка готового жилья у физического лица (вторичка);

- Приобретение или строительство частного дома;

- Покупка земельного участка для индивидуального жилищного строительства;

- Покупка земельного участка для ведения личного подсобного хозяйства или для ведения садоводства (получить выплату можно после завершения строительства и регистрации дома);

- Покупка недостроенного объекта ИЖС;

- Приобретение жилья в рамках льготных региональных программ;

- Получение последней доли в праве общей собственности на помещение, если в результате заемщик становится собственником всего объекта;

- Рефинансированные кредиты, если они получены на вышеперечисленные цели.

При этом можно получить выплату на погашение ипотеки, даже если собственниками недвижимости являются не только заемщик или оба супруга, но и их дети. Например. если всем членам семьи были выделены доли при использовании материнского капитала.

Какие виды кредитов не подходят под требования программы?

Выплату нельзя использовать для погашения потребительского кредита (например

Куда обращаться за выплатой и какова процедура?

Подать заявку на получение выплаты можно онлайн через портал «Госуслуги» или лично в офисе банка, выдавшего ипотеку.

В течение нескольких дней АО «ДОМ.РФ» проверит направленную информацию и документы. Если все в порядке, денежные средства будут перечислены на счет кредитора, а задолженность по кредиту автоматически уменьшится на размер выплаты.

Какие документы нужно предоставить в банк для получения 450 тыс. рублей?

Для получения выплаты потребуются следующие документы:

- заявление (форму можно получить в банке);

- паспорт заявителя и паспорта детей (если дети в возрасте 14 лет и более);

- документы, подтверждающие материнство или отцовство (например, свидетельство о рождении, свидетельство об усыновлении (удочерении), свидетельство об установлении отцовства (материнства), решение суда);

- кредитный договор, если документы направляются через портал «Госуслуги»;

- договор поручительства в случае обращения поручителя и заемщика;

- согласие заявителя и детей на обработку персональных данных (форму согласия можно получить в банке).

Если вы приобретаете недвижимость (или доли) дополнительно потребуются документы, подтверждающие покупку, например:

- договор купли-продажи недвижимости (или доли);

- договор участия в долевом строительстве;

- договор об уступке права по договору участия в долевом строительстве;

- документы, подтверждающие внесение паевых взносов члена жилищно-строительного кооператива или члена жилищного накопительного кооператива.

Если же вы использовали ипотеку для индивидуального строительства могут потребоваться:

- договор подряда на строительство индивидуального жилья;

- документы, подтверждающие завершение строительства жилого дома, регистрацию права собственности на указанное жилое помещение и передачу жилого дома в залог кредитору.

Документы могут быть поданы в подлинниках или в виде копий.

При необходимости банк может запросить дополнительные документы.

Банк принял мои документы. Когда я получу выплату?

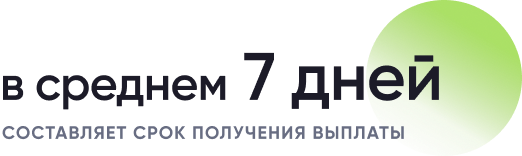

Срок получения выплаты с момента подачи заявления в банк в среднем составляет около 7 дней.

Чтобы узнать статус рассмотрения заявки, воспользуйтесь специальным сервисом. Для этого потребуется ввести номер заявления, который присваивается банком при подаче обращения на выплату.

Если вы не знаете номер заявления, его можно уточнить непосредственно в банке.

Можно ли получить выплату на погашение ипотеки, которая частично использована на оплату ремонта или договора страхования?

Да, выплату можно получить даже в тех случаях, когда часть ипотеки направлена на оплату ремонта (неотделимых улучшений) или страхования недвижимости. При этом важно, чтобы данные условия были отражены в ипотечном договоре между банком и заемщиком.

Можно ли получить 450 тыс. рублей на погашение валютной ипотеки?

Да, можно. Все расчеты при погашении кредита производятся в российских рублях по курсу валюты, установленному Банком России на день осуществления расчета.

Каков порядок погашения задолженности? Можно ли этими деньгами погасить просроченную задолженность?

В первую очередь за счет выплаты должна быть погашена задолженность по основному долгу. Но, если задолженность меньше 450 тыс. рублей, оставшиеся после погашения основного долга средства можно использовать для оплаты процентов за пользование кредитом.

В рамках программы возможно также погашение просроченной задолженности по основному долгу и процентам.

Как правильно оформить частичное досрочное погашение за счет выплаты? С сокращением срока или сокращением платежа?

Возможны оба варианта. По договоренности с банком можно снизить ежемесячный платеж по кредиту или уменьшить срок кредита.

Я получил выплату и погасил ипотеку. Сможет ли супруга получить такую выплату, если мы решим поменять жилье и взять новый кредит?

Повторно участие в программе возможно при условии оформления нового ипотечного кредита и рождении еще одного ребенка (например, 4-го). Кроме того, заемщиком по новой ипотеке должен быть супруг, который ранее не подавал заявление на выплату.

При этом стоит учитывать, что один и тот же человек не сможет получить выплату повторно.

Банк говорит, что цель моего кредита не соответствует требованиям и отказывается передавать документы в ДОМ. РФ, могу я подать документы напрямую?

Документы и заявление на выплату вы можете подать двумя способами через портал Госуслуги или банк. Если вы выбрали второй вариант и вам было отказано, стоит узнать причину у вашего кредитора. Если отказ не обоснован, можно подать документы повторно уже через Госуслуги.

С информацией об отказе от банка можно также обратиться на горячую линию ДОМ.РФ по номеру 8(800)775-11-22 с целью подтверждения правомерности действий банка.

Подпрограмма 5 «Социальная поддержка граждан, участвующих в ипотечном жилищном кредитовании» государственной программы Ненецкого автономного округа «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан, проживающих в Ненецком автономном округе».

Программа позволяет получить социальные выплаты на погашение части процентов по ипотеке при самостоятельном улучшении жилищных условий, если вы взяли ипотеку в период со 2 апреля 2007 года по 1 апреля 2012 года?В целях приобретения жилья на территории Ненецкого округа.

- Размер социальных выплат составляет от 35% до 95%.

- Выплата предоставляется до истечения первых 10 лет?Но не более срока действия ипотечного договора в случае, если он заключен на срок менее 10 лет. с даты заключения договора на ипотеку.

- Договор ипотечного жилищного кредитования должен быть заключен в течение 5 лет до вступления в силу закона Ненецкого автономного округа от 21.03.2012 N 17-оз «О внесении изменений в закон Ненецкого автономного округа «О развитии ипотечного жилищного кредитования в Ненецком автономном округе» (со 2 апреля 2007 по 1 апреля 2012 года).

Для получения выплаты нужно обращаться в государственное казенное учреждение «Отделение социальной защиты населения» Ненецкого автономного округа.

Реализатором программы является ПАО «Сбербанк» (с 2012 года).

Социальные выплаты родителям молодых, многодетных и малоимущих семей для погашения ипотеки (в том числе рефинансированной).

Подача документов до31.12.2025

Программа действует до31.12.2025

Региональная целевая программа «Жилище».

Эта программа позволяет получить социальные выплаты на погашение жилищных кредитов родителям, которые получили или рефинансировали ипотеку.

- Размер выплаты зависит от количества детей и рассчитывается индивидуально

- При рождении (усыновлении) третьего ребенка общая сумма остатка кредита погашается на 30%;

- При рождении (усыновлении) четвертого ребенка или последующих детей общая сумма остатка кредита погашается полностью.

Социальная выплата на имеющихся детей положена только малоимущим семьям:

- при наличии 2 детей сумма остатка кредита погашается на 10%;

- при наличии 3-4 детей сумма остатка кредита погашается на 20%;

- при наличии 5 детей сумма остатка кредита погашается полностью.

Программа реализуется при поддержке любых кредитных организаций РФ, осуществляющих предоставление займа на строительство или приобретение жилья по договору займа, исполнение обязательства по которому обеспечено ипотекой.

Чем регулируется программа:

На сайте используются файлы cookie Оставаясь на сайте, вы выражаете свое согласие на обработку персональных данных в соответствии с политикой АО «ДОМ.РФ»

Остались вопросы? Задавайте!

Получить субсидии и льготы на покупку жилья — как с ипотекой, так и без — от государства вполне реально. Рассказываем подробнее о самых популярных.

Льготные ипотечные программы

Ставки по льготным ипотечным программам субсидирует государство, а значит они ниже, чем ставки по стандартным программам кредитования. Расскажем о самых популярных программах льготной ипотеки в СберБанке.

🏡 Ипотека с господдержкой

- первый взнос — от 15%

- сумма — до 12 млн рублей в Москве и Московской области, Санкт-Петербурге и Ленинградской области и до 6 млн рублей в других регионах

- можно купить строящееся или готовое жилье от застройщика. А также купить или построить дом с помощью юрлица, индивидуального предпринимателя или своими руками.

Рассчитать ипотеку с господдержкой

🏡 Семейная ипотека

- первый взнос — от 15%

- сумма — до 12 млн в Москве, Санкт-Петербурге и областях и до 6 млн рублей в других регионах

- можно купить строящееся или готовое жилье от застройщика или инвестора. А также купить или построить дом с помощью юрлица или индивидуального предпринимателя.

- требования к заемщикам — семьи с одним ребёнком, который родился после 1 января 2018 года, с двумя и более детьми младше 18 лет или с ребёнком с инвалидностью

Рассчитать ипотеку с господдержкой для семей с детьми

🏡 Дальневосточная ипотека

- первый взнос — от 15%

- сумма — до 6 млн рублей

- можно купить строящееся или готовое жилье, или получить деньги на строительство дома

Рассчитать Дальневосточную ипотеку

🏡 Ипотека для IT

- первый взнос — от 15%

- сумма — до 18 млн рублей для покупки или строительства жилья в регионах с населением от 1 млн человек, до 9 млн рублей — для покупки или строительства жилья в других регионах

- требования к заемщикам — работать в IT-компании, которая находится в России и получила аккредитацию Минцифры РФ

- зарплата— от 150 тыс. рублей, если место работы находится в Москве; от 120 тыс. рублей, если место работы находится в городе-миллионнике, кроме Москвы; от 70 тыс. рублей — для остальных городов

Рассчитать ипотеку для ИТ

Субсидия 450 тысяч рублей для многодетных семей

Многодетная семья может получить до 450 тысяч рублей на погашение основного долга по ипотеке. Субсидия выдается только один раз, даже если не была использована полностью.

Основные условия получения субсидии

- Субсидию может получить только заемщик или созаемщик по ипотечному кредиту — родитель троих или более детей, хотя бы один из которых рожден после 1 января 2019 года

- Субсидия выдается на погашение ипотечного кредита, который прямо содержит цель — покупка готового жилья, участие в долевом строительстве, покупка земельного участка для ИЖС или рефинансирование ипотеки на эти же цель

- Заявитель и его дети — граждане России

Материнский капитал на улучшение жилищных условий

Материнский капитал в 2023 году составляет от 586 946 до 775 628 рублей. С 2022 года материнский (семейный) капитал также могут полчить отцы.

🏡 Покупка или строительство жилья без ипотеки

Для покупки жилья без ипотеки с помощью материнского капитала необходимо дождаться, пока ребенку, в связи с рождением которого право на маткапитал возникло, исполнится 3 года. К жилью есть определенные требования — найти их можно на сайте .

При покупке жилья маткапитал будет направлен продавцу напрямую. Рассмотрение документов на перечисление маткапитала Социальным фондом занимает примерно месяц, а значит продавцу придется ждать. Заранее обсудите этот нюанс.

🏡 Первоначальный взнос по ипотеке

С помощью маткапитала в СберБанке можно на вторичном рынке или в новостройке, дом, таунхаус или комнату. Для оформления ипотеки понадобится справка об остатке маткапитала. Банк запросит информацию у Социального фонда сам, но, если у вас уже есть справка, это поможет сократить время ожидания.

В остальном процесс оформления ипотеки будет стандартным — подать заявку, подготовиться к сделке и загрузить документы можно будет онлайн, а в банк потребуется прийти только один раз, на подписание документов.

🏡 Досрочное погашение ипотеки маткапиталом

Клиентам СберБанка для этого не нужно никуда идти. Достаточно связаться с менеджером в личном кабинете Домклик и сообщить о желании подать заявление на распоряжение материнским капиталом и загрузить необходимые документы. Банк передаст данные в Социальный фонд и, если нарушений не будет, Социальный фонд в течение месяца переведет необходимую сумму в банк.

Жилищные сертификаты

Некоторые категории граждан — например, молодые ученые, военнослужащие, врачи, многодетные семьи — могут получить государственный жилищный сертификат. В зависимости от типа сертификат дает право на бесплатное получение жилья или на субсидию для покупки или строительства жилья. Получить сертификат можно в рамках федеральной или региональной программы.

Сертификат на субсидию можно использовать в качестве первого взноса по ипотеке или для погашения ипотеки — всё зависит от того, какие условия прописаны в самом сертификате.

Положен ли вам жилищный сертификат

Обратитесь в администрацию вашего населенного пункта, чтобы узнать, какие субсидии и льготы на жилье можно получить от государства в вашей ситуации.

Многодетные семьи могут получить до 450 тысяч рублей на погашение ипотечного кредита и процентов по нему в связи с рождением третьего или последующего ребенка.

Какой пакет документов собрать, в каких случаях предусмотрена выплата субсидии, как долго ждать ее начисления и как это сделать без визита в банк — на эти и другие вопросы отвечаем в статье.

Как работает программа

Схема получения субсидии на погашение ипотечного долга работает следующим образом: клиенты подают заявление и документы в банк, где брали ипотечный кредит, банк их проверяет и передает оператору программы — ДОМ.РФ, который проводит финальную проверку заявок и выносит решение либо о выплате субсидии, либо об отказе. Выплаты осуществляются в целях погашения задолженности по ипотечным жилищным кредитам граждан РФ, имеющих право на меры государственной поддержки в установленном размере.

Многодетные семьи могут подать заявление и документы на получение субсидии 450 тысяч рублей на погашение ипотеки в любое время онлайн — без визита в банк — на сайте Госуслуг, предварительно . Если вы еще не зарегистрированы на портале Госуслуг, сделать это можно следуя .

В этом случае заявка напрямую попадает на рассмотрение в ДОМ.РФ. Далее ДОМ.РФ самостоятельно запрашивает в банке всю необходимую информацию по ипотечному кредиту и принимает решение о выплате субсидии.

Субсидия может составить меньше 450 000 рублей, если по процентам и долгу по кредиту осталась меньшая сумма соответственно.

С порядком реализации мер государственной поддержки, который включает в себя регламент обращения граждан за их предоставлением, а также с перечнем необходимых документов мы рекомендуем ознакомиться на сайте ДОМ.РФ и потом уже подавать заявку.

Какую сумму можно получить

Реализация мер государственной поддержки осуществляется суммарно в пределах объема финансирования, установленного правительством России. По этой программе государство гасит ипотеку полностью или частично. Семья может получить сумму до 450 000 рублей, но не больше остатка задолженности по ипотечному кредиту. Субсидия направляется на погашение задолженности по основному долгу, но в случае, если такая задолженность составляет меньше 450 000 рублей, оставшаяся часть выплаты направляется на погашение процентов, начисленных за пользование этим кредитом.

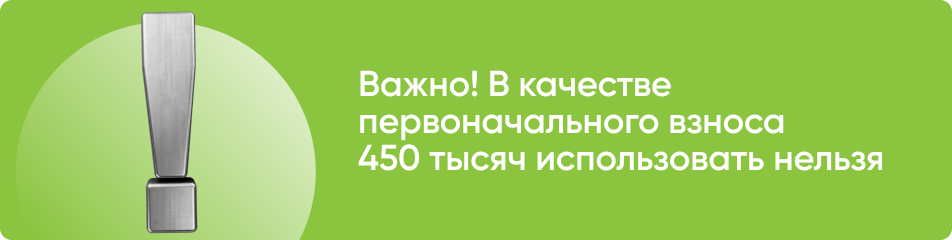

Неиспользованный остаток субсидии нельзя перенести на другой кредит, обналичить или использовать как-то еще. Будет считаться, что семья реализовала свое право на государственную помощь по этой программе. Наличными оставшуюся сумму не выплатят.

Сколько ипотек можно погасить по этой программе

Данную помощь от государства можно получить только один раз и только по одному ипотечному кредиту. Если семья получила 450 000 рублей за третьего ребенка в 2019 году, а в 2022 родился четвертый ребенок, повторная выдача субсидии не предусмотрена.

Основные критерии и условия подачи заявления на субсидию

✔️ Субсидию может получить заемщик, созаемщик или поручитель по ипотечному кредиту. Он должен быть родителем троих или более детей, один из которых рожден после 1 января 2019 года.

✔️ Поручитель по кредитному договору имеет право на субсидию в случае заключения договора поручительства до 30 апреля 2021 года, при условии, что он был наделен долей в праве общей собственности на кредитуемую недвижимость.

✔️ Дети могут быть от разных браков. Возраст старших детей не учитывается.

✔️ Программа работает и в отношении приемных детей, но нужно помнить: в вопросе получения субсидии значение имеет дата рождения приемного ребенка, а не дата его усыновления.

✔️ Если один из детей погиб, это не исключает вашего права на получение господдержки. Вам нужно будет включить в пакет документов свидетельство о смерти.

✔️ Реструктуризация, рефинансирование, допущенные просрочки по оплате ипотечного долга, использование материнского капитала или иных льгот — ничто из перечисленных действий не является причиной для отказа в получении субсидии.

✔️ Кстати, про рефинансирование: государство выделит деньги даже на погашение рефинансированной ипотеки. И даже если ее рефинансировали повторно, так тоже можно.

✔️ Заявитель и его дети должны иметь российское гражданство. В свидетельствах о рождении детей на оборотной стороне стоит штамп о гражданстве. С 1 октября 2018 года гражданство детей определяется по гражданству родителя, которое указывается в тексте свидетельства о рождении. Если есть вкладыш к свидетельству о рождении — его тоже можно приложить.

✔️ С субсидии не нужно платить подоходный налог, но если семья использовала налоговый вычет при то государству надо будет вернуть 58 500 рублей (13% с 450 000). В любом случае, предварительная консультация в налоговой не помешает.

✔️ Если ипотеки пока нет и накоплений тоже нет, потратить 450 000 рублей на первоначальный взнос не получится. Деньги дают только на погашение долга.

Для погашения какого кредита можно получить субсидию

Кредит должен быть ипотечным и он должен прямо содержать цель — покупка готового жилья (в том числе на оплату неотделимых улучшений), участие в долевом строительстве, покупка земельного участка, предоставленного для индивидуального жилищного строительства или рефинансирование ипотечного кредита, предоставленного иной кредитной организацией на цели, указанные выше.

Также получить субсидию после государственной регистрации перехода права собственности (или перехода доли в праве общей собственности) можно и на погашение ипотечного кредита на следующие объекты:

- земельные участки с постройками или без (ИЖС, ЛПХ, СНТ);

- объекты незавершенного строительства;

- участие в жилищно-накопительных кооперативах (ЖНК).

При покупке частного дома, субсидирование возможно, если жилой дом на участке уже зарегистрирован. Если еще нет, рассматривается только сам участок.

Жилье можно купить и на вторичном, и на первичном рынках, у физического или юридического лица.

Информация по целевому назначению покупки и форме договора обязательно должна быть указана в кредитном договоре с банком.

Какие ипотечные кредиты не соответствуют условиям госпрограммы

Если выдача кредита была проведена на основании предварительного договора купли-продажи, то есть — основной договор купли-продажи заключен после фактической выдачи кредита, то получение субсидии невозможно.

Покупка нежилых помещений коммерческого типа, к которым в соответствии с законодательством относятся апартаменты, также не соответствует целевому назначению кредита.

Приобретение земельного участка с любым статусом, кроме ИЖС, СНТ, ЛПХ аналогично не соответствует целевому назначению кредита и не может быть субсидировано.

Какие документы нужны для подачи заявления через банк

1. Заявление о погашении кредита (вы его пишете в банке).

2. Ваш паспорт, СНИЛС и согласие на обработку персональных данных.

3. Свидетельства о рождении всех детей, а также паспорта тех, кто достиг 14-летнего возраста и старше. Их присутствие обязательно — они должны подписать согласие об обработке персональных данных. Если ребенку от 14 до 18 лет, он пишет согласие от себя, но родитель на этом согласии расписывается. Если ребенку от 18 лет, то он пишет согласие от себя.

4. СНИЛС всех детей (при наличии).

5. Документы, которые подтверждают ваше материнство или отцовство (если по свидетельству о рождении это нельзя установить). Если кто-то из детей усыновлен, не забудьте о документах, которые подтверждают этот факт — свидетельство о рождении усыновленного ребенка, свидетельство об усыновлении, решение суда об усыновлении и другие.

6. Кредитный договор, на погашение которого запрашивается субсидия.

7. Документ о приобретении недвижимости. Им может послужить договор купли-продажи жилого помещения, в том числе объекта индивидуального жилищного строительства/земельного участка; договор участия в долевом строительстве; соглашение (договор) об уступке права по договору участия в долевом строительстве; договор подряда на строительство индивидуального жилого помещения; документы, подтверждающие уплату (внесение) паевых взносов члена жилищно-строительного кооператива или члена жилищного накопительного кооператива.

8. Если ипотека была оформлена в другом банке, но вы рефинансировали ее в Сбербанке, не забудьте взять с собой первоначальный кредитный договор. Если же вы рефинансировали выданный Сбербанком ипотечный кредит, заявление о погашении ипотечного долга у вас может принять только тот банк, который рефинансировал ваш кредит.

9. Договор поручительства, если заявление на субсидию подает поручитель.

Где принимают заявления

Документы вы можете предоставить в офис СберБанка: либо в Центр ипотечного кредитования в вашем регионе, либо в офис банка, сопровождающего ипотечные кредиты, если в вашем городе нет Центра ипотечного кредитования.

Узнать адрес ближайшего офиса банка, который оказывает услуги консультации, оформления и выдачи ипотечных кредитов, можно на — укажите ваш город, выберите интересующие услуги с помощью фильтра (в данном случае, консультирование по ипотечным и жилищным кредитам) и увидите всю необходимую информацию.

Также подать документы вы можете онлайн через .

А временные ограничения?

Самые минимальные: договор ипотечного кредитования должен быть подписан до 1 июля 2023 года. А если у вас уже есть подходящий по всем условиям ипотечный договор, но младший ребенок родился раньше 1 января 2019 года, то не беда: рождение следующего малыша можно планировать до 31 декабря 2023 года.

Заявку приняли. Что дальше?

Номер заявки присваивается после ее регистрации на сайте и его можно уточнить у менеджера, который принимал у вас заявку, отследить по номеру горячей линии ДОМ.РФ , назвав свои персональные данные. Статус по заявке можно проверить, набрав номер заявления на сайте ДОМ.РФ.Если вы подали заявку через портал Госуслуг, то статус по заявке можно отслеживать там же.

Сроки ожидания

Банк должен проверить и отправить документы в ДОМ.РФ в течение 7 рабочих дней.

ДОМ.РФ тоже должен рассмотреть документы в течение 7 рабочих дней и, если все в порядке, перечислить деньги в течение 5 рабочих дней. То есть от момента подачи заявления до получения субсидии должно пройти не больше 19 рабочих дней.

В Постановлении указаны именно такие сроки, но они могут быть увеличены в связи с необходимостью дополнительных запросов.

Одобрено! А где деньги?

В случае положительного ответа на ваше заявление, денежные средства переводятся на ссудный счет для погашения основного долга по кредиту в течение 5 рабочих дней после принятия решения о выплате. То есть, от момента подачи заявления до получения субсидии должно пройти не больше 19 рабочих дней. В Постановлении указаны именно такие сроки, но они могут быть увеличены в связи с необходимостью дополнительных запросов.

Это еще не всё

Если субсидию вам перечислили, но по кредиту осталась еще задолженность, то информацию о новом графике платежей можно получить личном кабинете сопровождения ипотеки на сайте или в приложении Домклик, в или в офисе банка.

Мне отказали. Почему?

Причины могут быть самые разные, но, в любом случае, отказ в предоставлении государственной помощи основан на изложенных положениях со ссылкой на официальное постановление Правительства.

Прогнозы на будущее

СберБанк по праву выступает ведущей банковской структурой, помогая государству в реализации многих программ государственной помощи молодым и многодетным семьям. Субсидия до 450 000 рублей поможет снизить долговую нагрузку по ипотечному кредиту и поспособствуют многим семьям в улучшении жилищных условий.

Главной положительной особенностью субсидии выступает способность использовать ее с другими дотациями и мерами государственной поддержки. В частности — материнским капиталом, при получении которого появится возможность погасить ипотеку в общей сложности на сумму более 1 млн рублей. Многим регионам страны этого достаточно для полного закрытия кредита на приобретение жилья.

По закону после приобретения недвижимости россияне вправе получить налоговый вычет до 260 000 рублей и дополнительно вернуть налог с процентов по ипотеке — до 390 000 рублей. Эти деньги доступны всем трудоустроенным гражданам, плательщикам НДФЛ. В 2023 году граждане могут получить налоговый вычет за 2022 год.

Рассказываем, как это сделать.

❗️Внимание: Из-за повышенного спроса прием заявок на подготовку налоговой декларации с помощью сервисов Домклик приостановлен.

Что такое имущественный налоговый вычет?

При покупке жилой недвижимости гражданину предоставляется возможность вернуть сумму налогового вычета. Его размер — 13% от стоимости жилья. Вычет возможен от суммы до 2 000 000 рублей. Соответственно, максимально государство возвращает 260 000 рублей. Если вы за 5 000 000 рублей, то вернете в любом случае не более 260 000 рублей.

Если речь об ипотеке, согласно ст. 220 Налогового Кодекса РФ, заемщику полагается вернуть выплаченные проценты. В данном случае возвращают также 13%, но от суммы до 3 000 000 рублей, то есть выплата достигает 390 000 рублей. В итоге заемщик получает два отдельных вычета — от стоимости недвижимости и суммы выплаченных процентов по ипотеке. Максимальная сумма возврата — 650 000 рублей.

Налоговый вычет — это возврат уплаченного гражданином налога НДФЛ. Право на его получение имеют те, кто официально трудоустроен, за кого работодатель платит налоги.

❗️Есть случаи, когда вычет по выплаченным процентам по ипотеке не вернут, например:

- если речь о военной ипотеке, при которой заемщик не использует личные средства;

- если вычет уже был ранее получен в полном объеме по другой сделке (его возможно оформить только с одного объекта недвижимости);

- ипотека оформлена на апартаменты или участок земли из категории «Садоводство»;

- если из заработка заемщика уже высчитывается НДФЛ по другим видам вычетов: за образование, лечение, и при этом отсутствует сумма налога, уплаченная в бюджет;

- если объект недвижимости приобретен у близкого родственника в соответствии со ст. 105.1 Налогового Кодекса РФ.

Гражданин вправе вернуть только один раз до 260 000 рублей от суммы, отданной за недвижимость, и единожды 390 000 рублей — за проценты, выплаченные по ипотеке.

Если при получении вычета по процентам по объекту получена не вся сумма в размере 390 000 рублей, налогоплательщик не вправе добирать денежные средства до этой суммы по другому ипотечному объекту.

Например, если проценты по ипотеке составили 1 800 000 рублей, вы получите с этой сделки 234 000 рублей (13% от 1 800 000), при этом дополучить 126 000 по следующему объекту не получится. Таким образом право на получение процентного вычета будет исчерпано полностью.

У выплат есть два условных ограничения:

- сколько налогов заплатил заемщик в текущем периоде;

- сколько процентов он заплатил банку в текущем периоде.

Заявление на получение вычета налогоплательщик вправе подавать каждый год, раз в 2 или 3 года — как будет удобно.

Налоговая декларация подается только за последние 3 года. То есть, если с момента заключения кредитного договора прошло 4 года и больше, вы сможете получить все проценты, выплаченные банку с начала действия ипотеки, но при подаче налоговых деклараций за последние 3 года.

Ограничения по зарплате

Налоговый вычет — это сумма возврата уплаченного вами НДФЛ, которую работодатель автоматически вычитает и переводит в налоговую.

Например, вы решили получить возврат процентов по ипотеке за прошлый год. В итоге вам вернут сумму, которая будет положена из расчета 13% от суммы выплаченных процентов банку за указанный период, но не более суммы уплаченных налогов в указанном году.

Пример: ваш годовой доход до налогообложения составил 720 000 рублей (зарплата — в среднем по 60 000 в месяц). С этой суммы вы заплатили НДФЛ 13% в размере 93 600 рублей. Соответственно, в 2022 году вы сможете получить вычет до 93 600 рублей.

Узнать, какая сумма вам полагается за определенный год, можно из справки 2-НДФЛ, которая по вашему запросу предоставляется работодателем в любой момент.

Ограничения по уплаченным процентам

По закону возврату подлежит только сумма уже уплаченных банку процентов. То есть, если вы видите в графике платежей переплату в 3 000 000 рублей, это совсем не значит, что вы сразу можете претендовать на получение 390 000 рублей. Если сумма ипотеки небольшая, выплата вычета происходит постепенно.

Чаще всего заёмщики возвращают 2-НДФЛ по такой схеме:

- После открытия ипотеки сначала оформляют вычет от стоимости самой недвижимости (до 260 000 рублей).

- После (в течение трёх лет), оформляют возврат процентов по ипотеке. К этому времени их сумма успевает накопиться.

Допустим, при открытии ипотеки в кредит ушла сумма 5 000 000 рублей, договор с банком заключен на 20 лет, ставка — 6,5% годовых.

Общая сумма переплаты в этом случае — 3 900 000 рублей (больше, чем 3 000 000), соответственно, заемщик в течение срока жизни ипотеки может вернуть за проценты максимальные 390 000 при условии, что у заемщика будут отсутствовать крупные досрочные платежи. Каждый досрочный платеж уменьшает общую сумму процентов, с которой можно получить вычет.

Вот так выглядит график платежей этой ипотеки за первый год:

Графа «Начисленные проценты» — это как раз те проценты, которые может вернуть заемщик в данном случае за 2021 год. Он может подавать заявку на их выплату в 2022, 2023 или 2024 году. Если подать заявку в 2024 году, вычет будет дан за проценты, уплаченные в 2021–2023 годах.

Кто может получить вычет

Это может быть официально трудоустроенный гражданин, работодатель которого выплачивает за него НДФЛ.

Если ипотеку оформляют супруги как созаёмщики, они вдвоем вправе получить вычет. То есть, каждый из них имеет право на свои 260 000 и 390 000 рублей. Подробнее об этом рассказываем ниже.

Когда можно оформить налоговый вычет по процентам

Заявление на получение первой выплаты вы сможете подавать уже в следующем году после получения права собственности/подписания акта приема-передачи. Но, например, если вы открыли ипотеку в сентябре 2021 года, то в 2022 году придет вычет только за 3–4 месяца. Проще дождаться 2023 года и получить вычеты сразу за 2021 и 2022 годы.

- подавать заявление на получение налоговых вычетов (сначала за покупку недвижимости, потом за проценты) каждый год после оформления сделки;

- подавать заявления каждые 2 или 3 года, например, если хотите подкопить сумму возврата побольше.

Если в течение первых трех лет право на получение вычета за уплаченные проценты не исчерпано, воспользуйтесь им в последующие годы, пока ипотечный кредит не будет закрыт. Поэтому заемщики и оформляют сначала выплату за покупку недвижимости, а уже потом — за проценты.

Заемщику необходимо предоставить:

- декларацию 3-НДФЛ за каждый год. Для этого можно обратиться в чат в личном кабинете Домклик или самостоятельно заполнить налоговую декларацию на налоговой;

- паспорт заявителя;

- справку 2-НДФЛ от работодателя за период, за который планируется получить вычет;

- кредитный договор;

- справку из банка об уплаченных за указанный период процентах.

Если работодателей за этот период было несколько, предоставляются справки 2-НДФЛ от каждого. Если заявления подают супруги, каждый подает отдельное заявление и собирает свой пакет документов.

Собрали документы, а дальше

Дальше запишитесь на прием, можно сделать это по телефону или на сайте ФНС. При онлайн-записи укажите свои данные, выберите удобное отделение, укажите цель визита и выберите удобную дату.

Кaк вepнyть НДФЛ c пpoцeнтoв пo ипoтeкe чepeз paбoтoдaтeля

Еще один вариант получения налогового вычета по уплаченным процентам — оформить заявление на получение вычета у работодателя, по которому он не будет удерживать НДФЛ, пока не исчерпается сумма положенного вам налогового вычета.

Оформление вычета через работодателя возможно в любой момент. Необязательно ждать окончания текущего года. Порядок действий:

- Собрать пакет документов, передать их ФНС и заполнить заявление для получения вычета через работодателя.

- Ждать 30 дней проверку ФНС. Если она пройдет успешно, налоговая направит работодателю соответствующее заявление.

- Написать в бухгалтерии работодателя заявление о предоставлении налогового вычета.

После этого вы начнете получать зарплату полностью, без вычета НДФЛ. Так будет, пока положенная сумма вычета не будет исчерпана. Далее можно снова подавать документы на получение следующего «транша».

Как быстро придут деньги

Если вычет на проценты оформлен по стандартной схеме, камеральная проверка документов займет 3 месяца. После одобрения ФНС переводит деньги на указанный расчетный счет в течение одного месяца.

Как получить вычет супругам

Если ипотека оформляется супругами, каждый из них вправе получить свой налоговый вычет как за приобретение недвижимости, так и за ипотечные проценты, в рамках установленных законом сумм — 260 000 рублей и 390 000 рублей.

Есть два варианта действий:

- вычеты оформляет только один супруг, у второго остается это право для будущих сделок;

- его оформляют оба супруга — в этом случае суммарно вычет выплачивается быстрее, семья получает более весомую сумму.

❗️Вместе оформлять вычет вправе только официально трудоустроенные супруги. Суммарно от сделки они смогут получить 1 300 000 рублей — по 650 000 каждый.

Каждый из супругов собирает пакет документов отдельно на себя. Далее они вместе подают налоговые декларации в ФНС с полным комплектом документов, включая заявление о распределении имущественного вычета.

Можно ли получить вычет по рефинансированию

Рефинансирование ипотечного кредита не препятствует выплате налоговых вычетов, положенных заёмщику. Это указано в ст. 220 Налогового Кодекса РФ ч 1 п 4.

Если вы провели рефинансирование ипотеки, вы сможете указать для возврата проценты, уплаченные первому и второму банку, в одном заявлении. Но второй договор должен включать отметку о том, что проведено именно рефинансирование задолженности.

Главное

- Максимально возможная сумма вычета на проценты по ипотеке — 390 000 рублей, то есть 13% от 3 000 000 рублей. Если вы не израсходовали эту сумму при первой сделке, «добрать» недостающее при следующей ипотеке не получится.

- Получить налоговый вычет возможно только за 3 последних года, поэтому не стоит тянуть.

- Максимально можно получить 650 000 рублей: за покупку недвижимости — до 260 000 рублей; за проценты — до 390 000 рублей.

- Право на получение до 260 000 рублей у гражданина есть один раз — до того момента, пока данная сумма не будет получена в полном объеме, в том числе суммарно от разных сделок, совершенных после 01.01.2014 года. Право на получение до 390 000 рублей возможно только по одному объекту недвижимости.

- Если ипотеку оформили супруги, каждый из них может оформить вычет — максимум до 1 300 000 рублей.

- Выплату оформляют только трудоустроенные граждане, которые оплатили НДФЛ. Вычет по процентам по ипотеке заемщик получает постепенно — по мере выплаты их банку. Вся сумма сразу не выдается.

❗️Если у вас остались вопросы по расчёту или оформлению налогового вычета, обращайтесь к специалистам в личном кабинете Домклик. Они с радостью помогут вам расчитать сумму положенного вам налогового вычета, а также помогут с подготовкой документов для подачи в налоговую.