Стоимость путевок

Фонд социального страхования доначислил страховые взносы, пени, штраф, посчитав, что организация занизила облагаемую базу по взносам на стоимость предоставленных работникам некоторых витаминных напитков, обедов, материальной помощи, путевок на санаторно-курортное лечение. Ревизоры сочли, что выплаты были осуществлены в рамках трудовых отношений, имели стимулирующий характер, а значит, подлежат включению в базу по страховым взносам.

Суды, с учетом правовой позиции Президиума ВАС РФ, изложенной в Постановлении от 14 мая 2013 года № 17744/12, пришли к выводу, что выплаты, предусмотрены коллективным договором и Положением об оказании материальной помощи работникам, носят социальный характер, производились в целях поддержания социальной защищенности сотрудников общества, не являлись стимулирующими, не зависели от квалификации работника, сложности, качества. В этой связи спорные выплаты не являются объектом обложения страховыми взносами (Постановление АС Волго-Вятского округа от 18 июля 2016 г. по делу № А82-13922/2015).

Позиция судов об обложении страховыми взносами выплат работникам

С обложением страховыми взносами компенсации стоимости переезда в другую местность и найма жилья судьи не согласились в Постановлении АС Поволжского округа от 21 ноября 2018 года по делу № А49-2007/2018.

Выплаты, связанные с компенсацией, выплаченной за содержание в дошкольном учреждении детей работников, являются выплатами социального характера. Они относятся к доходам, получаемым работником в рамках трудовых отношений и, следовательно, не облагаются страховыми взносами. Вывод судей, изложенный в Постановлении АС ПО от 24.11.2020 № Ф06-67251/2020 по делу № А12-47264/2019.

Санаторно-курортные путевки для работника и его детей

Судьи не признали объектом обложения страховыми взносами стоимость путевок на оздоровительный отдых семьи работника в постановлениях:

АС ПО от 20.11.2020 по делу № А12-3728/2020.

АС ВСО от 09.12.2020 № Ф02-6381/2020 по делу № А33-4184/2020,

АС ВСО от 31.08.2020 № Ф02-3477/2020 по делу № А19-29685/2019.

АС ЗСО от 15.08.2018 № Ф04-3263/2018 по делу №А27-912/ 2018

Оплата питания работников

Судебные решения об уплате страховых взносов со стоимости компенсационных выплат на питание, чаще всего, в пользу компаний. Судьи согласны с тем, что компенсации, выплаченные работникам на питание, не облагаются страховыми взносами. Свою позицию судьи изложили в постановлении АС ВСО от 26.01.2021 № Ф02-5844/2020 по делу № А19-6508/2020, в Постановлении АС ВСО от 02.11.2020 по делу № А19-29229/2019.

Компенсация за наем

Одним из привлекательных условий при приглашении на работу высококвалифицированных специалистов является предоставление компанией компенсации за наем жилья. Официальная позиция Минфина ранее состояла в том, что компенсационные выплаты в виде стоимости возмещения затрат сотрудника, переехавшего на работу в другую местность, по найму жилья или суммы арендной платы, произведенные организацией за своего работника, не предусмотрены статьей 169 ТК РФ, в связи с чем подлежат обложению страховыми взносами (письмо Минфина России от 12 января 2018 г. № 03-03-06/1/823). Однако на текущий момент такие выплаты являются предметом судебных споров. Например, можно посмотреть Постановление АС Поволжского округа от 21 ноября 2018 года по делу № А49-2007/2018.

Обстоятельства спора были такими. Основанием для привлечения к ответственности послужил вывод ревизоров о занижении обществом базы по взносам за I квартал 2017 года на суммы компенсации расходов по найму жилья. В чем же состояла позиция контролирующих органов? Компенсационные выплаты, по мнению ревизоров, были осуществлены фирмой в рамках трудовых отношений. Кроме того, сотрудник в момент заключения договора (2015 г.) имел в собственности квартиру, которая была продана для дальнейшего улучшения его жилищных условий (новая приобретена 31 марта 2017 г.). Арбитры в этом споре поддержали коммерсантов.

Суд обозначил, что спорные выплаты произведены на основании принятого в организации Порядка компенсации по найму жилья сотрудников, приглашаемых на работу из другого региона, и не является оплатой труда, не относится к стимулирующим выплатам, не зависит от квалификации работника, сложности, качества, количества и условий выполнения этим сотрудником самой работы, а также носит социальный характер. Несмотря на то, что выплаты были произведены работнику, такие денежные переводы не обладают признаками зарплаты в смысле статьи 129 ТК РФ и произведены не в рамках трудовых отношений. Суд отметил, что сам по себе факт наличия трудовых отношений не свидетельствует о том, что все выплаты представляют собой оплату труда. При этом возмещение расходов на аренду жилья производилось работодателем в периоде с 1 января 2016 года по 31 марта 2017 года, то есть в период отсутствия у сотрудника собственного жилья.

Аналогичный подход также подтверждается сложившейся другой судебной практикой: Постановления Арбитражного суда Уральского округа от 29 сентября 2016 года № Ф09-8969/16, Арбитражного суда Восточно-Сибирского округа от 14 июня 2016 года по делу № А19-5543/2015, Арбитражного суда Западно-Сибирского округа от 25 мая 2015 года по делу № А65-5141/2014.

ИНСТРУКЦИЯ О СОСТАВЕ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ И ВЫПЛАТ СОЦИАЛЬНОГО ХАРАКТЕРА

Настоящая Инструкция применяется для проведения федерального государственного статистического наблюдения по труду.

Общие положения

В состав фонда заработной платы включаются начисленные предприятием, учреждением, организацией суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом работы и условиями труда, премии и единовременные поощрительные выплаты, а также выплаты на питание, жилье, топливо, носящие регулярный характер.

В состав выплат социального характера включаются компенсации и социальные льготы, предоставленные работникам, в частности, на лечение, отдых, проезд, трудоустройство (без социальных пособий из государственных и негосударственных внебюджетных фондов).

При составлении статистической отчетности по труду показываются начисленные за отчетный период (с учетом налогов и других удержаний в соответствии с законодательством) денежные суммы независимо от источников их выплаты и статей смет в соответствии с платежными документами, по которым с работниками были произведены расчеты по заработной плате, премиям и т.д., независимо от срока их фактической выплаты.

Суммы, начисленные за ежегодные и дополнительные отпуска, включаются в фонд заработной платы отчетного месяца только в сумме, приходящейся на дни отпуска в отчетном месяце.

Суммы, причитающиеся за дни отпуска в следующем месяце, включаются в фонд заработной платы следующего месяца.

Данные о фонде заработной платы за соответствующий период прошлого года при составлении отчетов по труду показываются в методологии и в структуре отчетного периода текущего года.

При натуральной форме оплаты труда и предоставлении социальных выплат в отчеты по труду включаются суммы, исходя из расчета по рыночным ценам, сложившимся в данном регионе на момент начисления. Если товары или продукты предоставлялись по пониженным ценам, то включается разница между их полной стоимостью и суммой, уплаченной работниками.

Фонд заработной платы

Включению в фонд заработной платы, в частности, подлежат:

Оплата за отработанное время

Заработная плата, начисленная работникам по тарифным ставкам и окладам за отработанное время.

Заработная плата, начисленная за выполненную работу работникам по сдельным расценкам, в процентах от выручки от реализации продукции (выполнения работ и оказания услуг).

Стоимость продукции, выданной в порядке натуральной оплаты.

Премии и вознаграждения (включая стоимость натуральных премий), носящие регулярный или периодический характер, независимо от источников их выплаты.

Стимулирующие доплаты и надбавки к тарифным ставкам и окладам (за профессиональное мастерство, совмещение профессий и должностей, допуск к государственной тайне и т.п.).

Ежемесячные или ежеквартальные вознаграждения (надбавки) за выслугу лет, стаж работы (кроме сумм, указанных в пункте 9.2).

Компенсационные выплаты, связанные с режимом работы и условиями труда:

Выплаты, обусловленные районным регулированием оплаты труда: по районным коэффициентам; коэффициентам за работу в пустынных, безводных местностях и в высокогорных районах; процентные надбавки к заработной плате за стаж работы в районах Крайнего Севера, в приравненных к ним местностях и других районах с тяжелыми природно-климатическими условиями.

Доплаты за работу во вредных или опасных условиях и на тяжелых работах.

Доплаты за работу в ночное время.

Оплата работы в выходные и праздничные дни.

Оплата сверхурочной работы.

Оплата работникам за дни отдыха (отгулы), предоставленные в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работ, при суммированном учете рабочего времени и в других случаях, установленных законодательством.

Доплаты работникам, постоянно занятым на подземных работах, за нормативное время их передвижения в шахте (руднике) от ствола к месту работы и обратно.

Оплата труда квалифицированных рабочих, руководителей, специалистов предприятий и организаций, освобожденных от основной работы и привлекаемых для подготовки, переподготовки и повышения квалификации работников.

Комиссионное вознаграждение, в частности, штатным страховым агентам, штатным брокерам.

Гонорар работникам, состоящим в списочном составе работников редакций газет, журналов и иных средств массовой информации.

Оплата услуг работников бухгалтерий за выполнение ими письменных поручений работников по перечислению страховых взносов из заработной платы.

Оплата специальных перерывов в работе.

Выплата разницы в окладах работникам, трудоустроенным из других предприятий и организаций, с сохранением в течение определенного срока размеров должностного оклада по предыдущему месту работы.

Выплата разницы в окладах при временном заместительстве.

Суммы, начисленные за выполненную работу лицам, привлеченным для работы на предприятии, согласно специальным договорам с государственными организациями (на предоставление рабочей силы, например военнослужащих) как выданные непосредственно этим лицам, так и перечисленные государственным организациям.

Оплата труда лиц, принятых на работу по совместительству.

Оплата труда работников несписочного состава.

Оплата труда лиц, не состоящих в списочном составе работников предприятия (организации), за выполнение работ по гражданским договорам, если расчеты за выполненную работу производятся предприятием с физическими, а не с юридическими лицами. При этом размер средств на оплату труда этих физических лиц определяется, исходя из сметы на выполнение работ (услуг) по этому договору и платежных документов.

Оплата услуг (гонорар) работников несписочного состава (за переводы, консультации, чтение лекций, выступление по радио и телевидению и т.д.).

Указанные в пунктах 7.17.1 и 7.17.2 суммы в отчетности по труду не учитываются в фонде заработной платы работников списочного состава предприятия, учреждения, организации.

Оплата за неотработанное время

Оплата ежегодных и дополнительных отпусков (без денежной компенсации за неиспользованный отпуск).

Оплата дополнительно предоставленных по коллективному договору (сверх предусмотренных законодательством) отпусков работникам.

Оплата льготных часов подростков.

Оплата учебных отпусков, предоставленных работникам, обучающимся в образовательных учреждениях.

Оплата за период обучения работников, направленных на профессиональную подготовку, повышение квалификации или обучение вторым профессиям.

Оплата труда работников, привлекаемых к выполнению государственных или общественных обязанностей.

Оплата, сохраняемая по месту основной работы за работниками, привлекаемыми на сельскохозяйственные и другие работы.

Суммы, выплаченные за счет средств предприятия, за непроработанное время работникам, вынужденно работавшим неполное рабочее время по инициативе администрации.

Оплата работникам — донорам за дни обследования, сдачи крови и отдыха, предоставляемого после каждого дня сдачи крови.

Оплата простоев не по вине работника.

Оплата за время вынужденного прогула.

Единовременные (разовые) премии независимо от источников их выплаты.

Вознаграждение по итогам работы за год, годовое вознаграждение за выслугу лет (стаж работы).

Материальная помощь, предоставленная всем или большинству работников (кроме сумм, указанных в пункте 26).

Дополнительные выплаты при предоставлении ежегодного отпуска (сверх нормальных отпускных сумм в соответствии с законодательством).

Денежная компенсация за неиспользованный отпуск.

Стоимость бесплатно выдаваемых работникам в качестве поощрения акций или льгот по приобретению акций.

Другие единовременные поощрения, включая стоимость подарков.

Стоимость бесплатно предоставленных работникам отдельных отраслей экономики питания и продуктов (в соответствии с законодательством).

Оплата (полная или частичная) стоимости питания, в том числе в столовых, буфетах, в виде талонов, предоставления его по льготным ценам или бесплатно (сверх предусмотренной законодательством).

Стоимость бесплатно предоставленных работникам отдельных отраслей экономики (в соответствии с законодательством) жилья и коммунальных услуг или суммы денежной компенсации за непредоставление их бесплатно.

Средства на возмещение расходов работников по оплате жилья (сверх предусмотренных законодательством).

Стоимость бесплатно предоставленного работникам топлива.

III. Выплаты социального характера

К выплатам социального характера, в частности, относятся:

Надбавки к пенсиям работающим на предприятии, единовременные пособия уходящим на пенсию ветеранам труда, выплачиваемые за счет средств предприятия.

Страховые платежи (взносы), уплачиваемые предприятием по договорам личного, имущественного и иного страхования в пользу своих работников, за счет средств предприятия.

Взносы на добровольное медицинское страхование работников за счет средств предприятия.

Расходы по оплате учреждениям и организациям здравоохранения услуг, оказываемых работникам, за счет средств предприятия.

Оплата путевок работникам и членам их семей на лечение, отдых, экскурсии, путешествия за счет средств предприятия.

Оплата абонементов в группы здоровья, занятий в спортивных секциях, оплата расходов по протезированию и другие подобные расходы.

Возмещение платы родителей за детей в дошкольных учреждениях.

Компенсации женщинам, находившимся в частично оплачиваемом отпуске по уходу за ребенком (без пособий по социальному страхованию).

Суммы, выплаченные за счет средств предприятия в возмещение вреда, причиненного работникам увечьем, профессиональным заболеванием либо иным повреждением здоровья, связанным с исполнением ими трудовых обязанностей, а также иждивенцам погибших.

Компенсация работникам морального вреда, определяемая судом.

Выходное пособие при прекращении трудового договора.

Суммы, выплаченные уволенным работникам на период трудоустройства в связи с ликвидацией предприятия, сокращением численности или штата работников.

Оплата проезда к месту работы транспортом общего пользования, специальными маршрутами, ведомственным транспортом.

Стоимость льгот по проезду работников железнодорожного, авиа-, морского, речного, автомобильного транспорта, городского электротранспорта, транспортного строительства.

Оплата стоимости проезда работников и членов их семьи к месту отдыха и обратно (включая предприятия, расположенные в районах Крайнего Севера, приравненных к ним местностях) и оплата стоимости багажа.

Материальная помощь, предоставленная отдельным работникам по семейным обстоятельствам, на погребение и т.д.

Стипендии работникам, состоящим в списочном составе и направленным предприятиями на обучение в учебные заведения, выплачиваемые за счет средств предприятия.

Выплаты (доплаты, компенсации, оплата путевок и т.п.) за счет средств бюджетов в районах, подвергшихся радиоактивному загрязнению.

Компенсация педагогическим работникам образовательных учреждений за приобретение книг, учебников и другой издательской продукции.

Расходы по возмещению ценовой разницы на продукцию, отпускаемую подсобными хозяйствами для общественного питания работников предприятия.

Расходы на погашение ссуд, выданных работникам предприятий.

Суммы, предоставленные работникам для первоначального взноса или на частичное (полное) погашение кредита, предоставленные на жилищное строительство.

Расходы, не относящиеся к фонду заработной платы и выплатам социального характера

Доходы по акциям и другие доходы от участия работников в собственности предприятия, учреждения, организации (дивиденды, проценты, выплаты по долевым паям и т.д.).

Страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, фонды обязательного медицинского страхования Российской Федерации, Государственный фонд занятости Российской Федерации.

Взносы за счет средств предприятия в негосударственные пенсионные фонды.

Выплаты из внебюджетных (государственных и негосударственных) фондов, в частности пособия по временной нетрудоспособности, по беременности и родам, при рождении ребенка, по уходу за ребенком, оплата труда (доплата) молодым работникам за счет средств Государственного фонда занятости Российской Федерации, оплата санаторно-курортного лечения, семейного отдыха.

Выплаты по договорам личного, имущественного и иного страхования (кроме сумм, указанных в пункте 12).

Авторские вознаграждения, выплачиваемые по договорам на создание, издание и иное использование произведений науки, литературы, искусства, изобретений.

Стоимость выданных бесплатно форменной одежды, обмундирования, остающихся в личном постоянном пользовании, или сумма льгот в связи с их продажей по пониженным ценам.

Стоимость выданной спецодежды, спецобуви и других средств индивидуальной защиты, мыла и других моющих средств, обезвреживающих средств, молока и лечебно-профилактического питания или возмещения затрат работникам за приобретенные ими спецодежды, спецобувь и другие средства индивидуальной защиты в случае невыдачи их администрацией.

Расходы, выплаченные взамен суточных.

Надбавки к заработной плате, выплаченные работникам отдельных отраслей экономики в связи с подвижным (разъездным) характером работы.

Надбавки за вахтовый метод работы, выплаченные при выполнении работ вахтовым методом за каждый календарный день пребывания в местах производства работ в период вахты, а также за фактические дни нахождения в пути от места расположения предприятия (пункта сбора) к месту работы и обратно, предусмотренные графиком работы.

Надбавки работникам, направленным для выполнения монтажных, наладочных и строительных работ, выплаченные за каждый календарный день пребывания на месте производства работ.

Расходы при переводе работников на работу в другие местности.

Расходы на платное обучение работников в учебных заведениях, включая стипендии учащимся, не состоящим в списочном составе и направленным предприятием на обучение в учебные заведения (кроме сумм, указанных в пункте 27).

Стоимость жилья, переданного в собственность работникам.

Расходы на содержание жилья, учебных и дошкольных учреждений, медпунктов, профилакториев, столовых, домов отдыха, библиотек, спортивных сооружений и т.п., принадлежащих предприятию или содержащихся на условиях долевого участия (кроме сумм, указанных в разделах II и III).

Арендная плата за помещения для проведения учебных, культурно-массовых, физкультурных и спортивных мероприятий.

Расходы на проведение вечеров отдыха, дискотек, спектаклей, концертов, лекций, диспутов, встреч с деятелями науки и искусства, спортивных мероприятий.

Расходы на приобретение медикаментов для лечебно — профилактических учреждений, находящихся на балансе предприятия или содержащихся на условиях долевого участия, театральных костюмов, спортивной формы, спортивного инвентаря или оплата за их прокат.

Расходы по организации кружков, курсов, студий, клубов, народных университетов, факультетов, выставок-продаж изделий самодеятельного творчества, ярмарок, игровых комнат для детей и т.п.

Расходы по обустройству садоводческих товариществ (строительство дорог, энерго- и водоснабжение, осушение и др.).

Настоящая Инструкция вводится в действие с 1 января 1996 года и в связи с этим утрачивает силу Инструкция о составе средств, направляемых на потребление, утвержденная Госкомстатом России 13.10.92 N 6-3/124.

Может ли работник требовать материальной помощи от работодателя

Матпомощь не входит в систему оплаты труда по ст. 135 Трудового кодекса РФ, то есть ее не дают за перевыполнение плана или вредные условия труда.

Материальная помощь — выплата социального характера, она предназначена для участия в хороших и поддержки работников в плохих жизненных событиях. Тем самым работодатель показывает свое небезразличие и взамен получает лояльность работников. Такие выплаты — популярная практика всех крупных компаний.

В Трудовом кодексе РФ и других законах нет норм, которые бы обязывали работодателя выплачивать матпомощь, он делает это по собственному волеизъявлению. Поэтому требовать выплаты, если такая обязанность работодателя не установлена локальными документами, работник не может.

Нормативное регулирование

Материальная помощь — разовая выплата социального характера, связанная с определенными обстоятельствами:

- рождением ребенка;

- бракосочетанием;

- лечением;

- тяжелым материальным положением;

- чрезвычайной ситуацией и т. д.

Материальная помощь к отпуску, если она прописана в трудовом или коллективном договоре как элемент оплаты труда и связана с выполнением трудовых функций работников, по своей сути материальной помощью не является. Это, скорее, единовременная выплата к отпуску, выплачиваемая в виде материальной помощи.

Материальная помощь, предусмотренная трудовым договором как часть системы оплаты труда организации, в бухгалтерском учете отражается аналогично заработной плате по сотруднику, которому начислена (Приказ Минфина РФ от 31.10.2000 N 94н).

В других случаях материальная помощь учитывается на счете 91 «Прочие доходы и расходы» (п. 12 ПБУ 10/99, Приказ Минфина РФ от 31.10.2000 N 94н).

Материальная помощь, предусмотренная трудовым договором, коллективным договором, локальными актами и связанная с выполнением работником трудовых обязанностей, входит в расходы на оплату труда (п. 25 ст. 255 НК РФ, Письма Минфина РФ от 02.09.2014 N 03-03-06/1/43912, от 24.09.2012 N 03-11-06/2/129).

В других случаях материальную помощь учесть в расходах нельзя (п. 23 ст. 270 НК РФ).

НДФЛ и страховые взносы

Материальная помощь к отпуску свыше 4 000 руб. за календарный год облагается НДФЛ и страховыми взносами (п. 28 ст. 217 НК РФ, пп. 11 п. 1 ст. 422 НК РФ, Письмо Минфина РФ от 22.10.2013 N 03-03-06/4/44144).

Датой получения дохода в целях учета НДФЛ является дата выплаты материальной помощи (пп. 1 п. 1 ст. 223 НК РФ).

Срок перечисления НДФЛ — не позднее следующего дня после ее выплаты (п. 6 ст. 226 НК РФ).

Срок перечисления страховых взносов — до 15 числа следующего календарного месяца (п. 3 ст. 431 НК РФ, п. 4 ст. 22 Закона N 125-ФЗ).

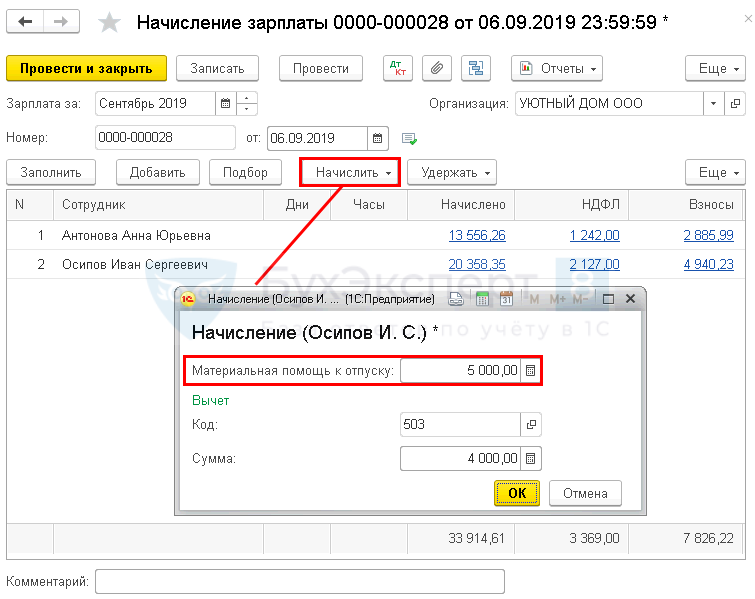

10 сентября сотрудники Антонова А. Ю. и Осипов И. С. идут в очередной отпуск.

Приказом руководителя им начислены отпускные:

- Антоновой А. Ю. — 9 556,26 руб.;

- Осипову И. С. — 15 358,35 руб.

и назначена материальная помощь:

- Антоновой А. Ю. — 4 000 руб.;

- Осипову И. С. — 5 000 руб.

Материальная помощь к ежегодному отпуску предусмотрена коллективным договором Организации и выплачивается вместе с отпускными. Стандартные вычеты не предоставляются. Зарплата в Организации выплачивается через кассу по ведомости.

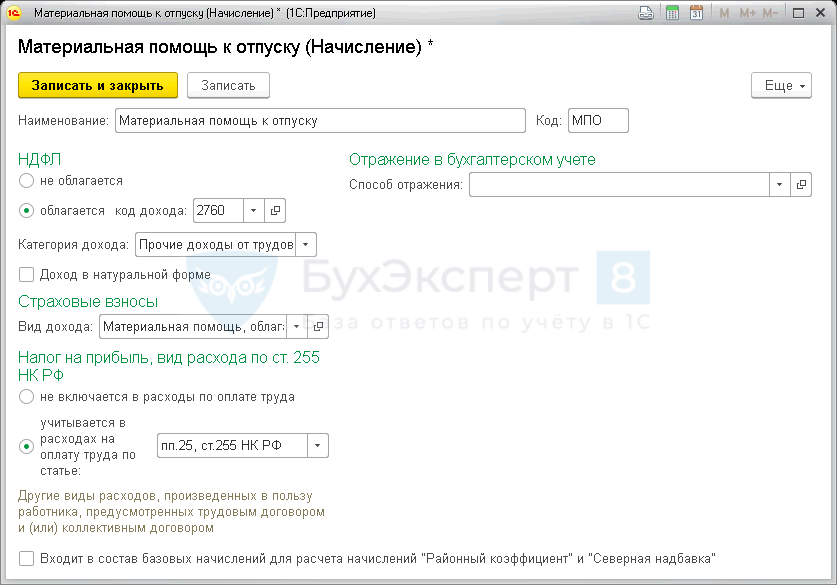

Создание вида начисления

Для начисления материальной помощи создайте новый вид начисления Материальная помощь к отпуску. Настройка нового вида начисления осуществляется в разделе Зарплата и кадры — Справочники и настройки — Настройки зарплаты — раздел Расчет зарплаты — ссылка Начисления — кнопка Создать.

- В разделе :

переключатель — ; — 2760 «Материальная помощь, оказываемая работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию»; — Прочие доходы от трудовой деятельности. - переключатель — ;

- — 2760 «Материальная помощь, оказываемая работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию»;

- — Прочие доходы от трудовой деятельности.

- В разделе :

— Материальная помощь, облагаемая страховыми взносами частично; - — Материальная помощь, облагаемая страховыми взносами частично;

- В разделе Налог на прибыль, вид расхода по ст. 255 НК РФ:

переключатель — учитывается в расходах на оплату труда по статье: пп.25 ст.255 НК РФ. - переключатель — учитывается в расходах на оплату труда по статье: пп.25 ст.255 НК РФ.

- Флажок Входит в состав базовых начислений для расчета начислений «Районный коэффициент» и «Северная надбавка» — не устанавливается.

- В разделе Отражение в бухгалтерском учете:

Начисление материальной помощи

Начисление материальной помощи отразите документом в разделе Зарплата и кадры — Зарплата — Все начисления — кнопка Создать — Начисление зарплаты.

- — месяц, в котором происходит начисление материальной помощи сотруднику;

- — день, в который происходит начисление.

Заполните документ по кнопке , или . Выделите нужного сотрудника, по кнопке добавьте ему ранее созданное начисление из выпадающего списка Материальная помощь к отпуску, укажите сумму. и вычета заполнятся автоматически.

При начислении зарплаты в конце месяца данные сотрудники в документ автоматически по кнопке не попадут, начисления по ним добавьте вручную.

Отработанное время по этим сотрудникам сверьте с отчетом Табель учета рабочего времени.

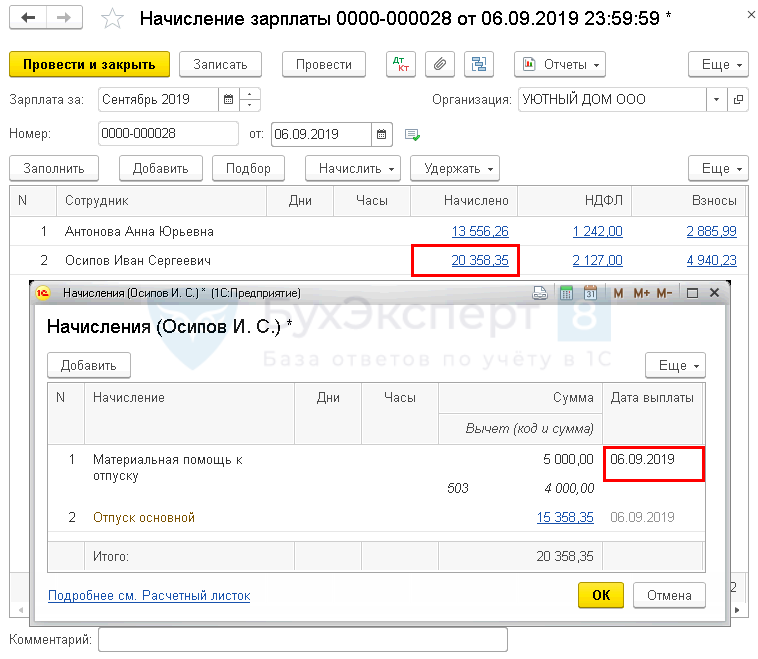

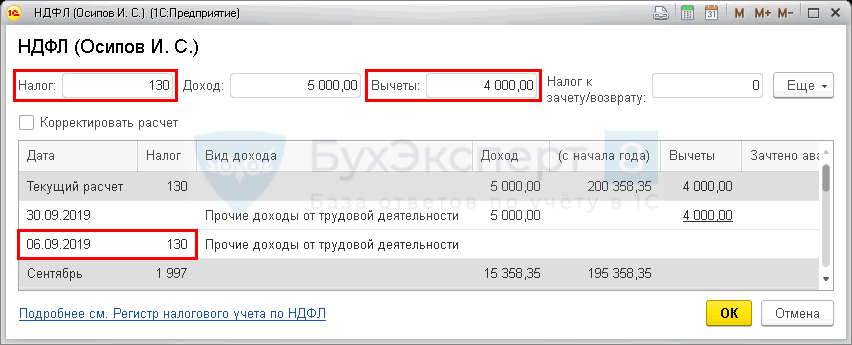

По ссылке в графе в дополнительной форме отражается подробное описание всех начислений по сотруднику. Укажите предполагаемую дату выплаты материальной помощи.

По ссылке в графе в дополнительной форме отображается расчет НДФЛ нарастающим итогом по сотруднику за текущий налоговый период, а также указаны предоставленные вычеты.

Материальная помощь в размере 4 000 руб. не облагается НДФЛ.

Расчет по сотруднику Осипову И. С. НДФЛ = (5 000 – 4 000) * 13% = 130 руб.

Антоновой А. Ю. выплачена материальная помощь в пределах 4 000 руб., поэтому НДФЛ с нее не удерживается.

НДФЛ с отпускных, рассчитан в документе , а в документе отражается только справочно.

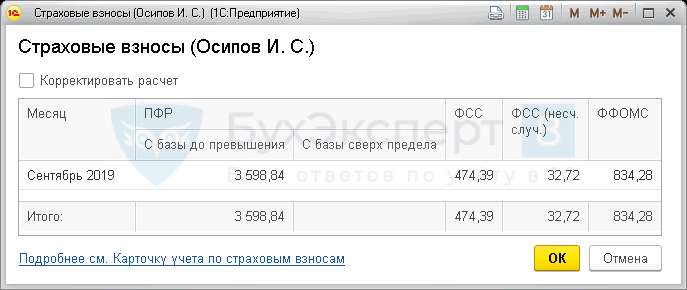

По ссылке в графе в дополнительной форме отображается расчет взносов по сотруднику в разрезе каждого вида взноса.

В сентябре сотруднику Осипову И. С. начислено, включая отпускные и материальную помощь, 20 358,35 руб.

База для исчисления страховых взносов 16 358,35 руб. (20 358,35 — 4 000 руб.)

Приведенный нами расчет соответствует выполненному в 1С. Это значит, что исчисление взносов в программе выполнено верно.

Аналогично производится расчет страховых взносов для Антоновой А. Ю.

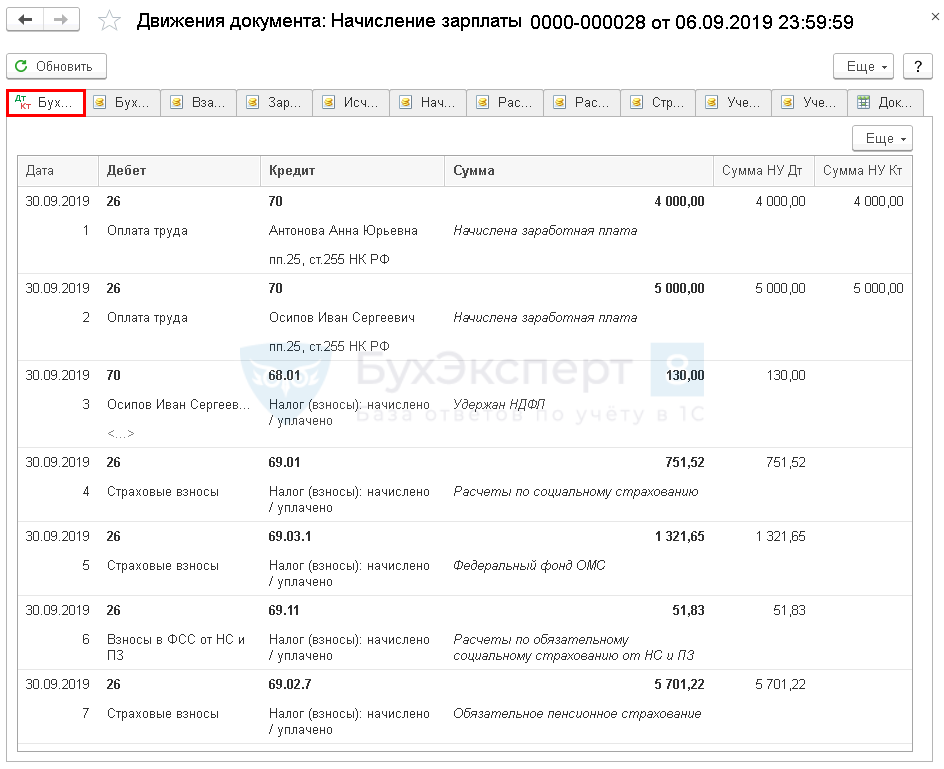

Проводки по документу

Несмотря на то, что в документе установлена дата 06 сентября, проводки формируются последним днем месяца.

Документ формирует проводки:

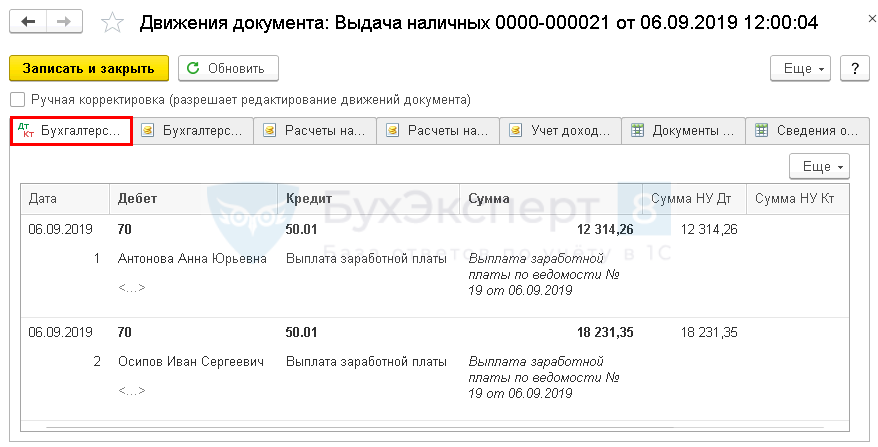

Выплата материальной помощи

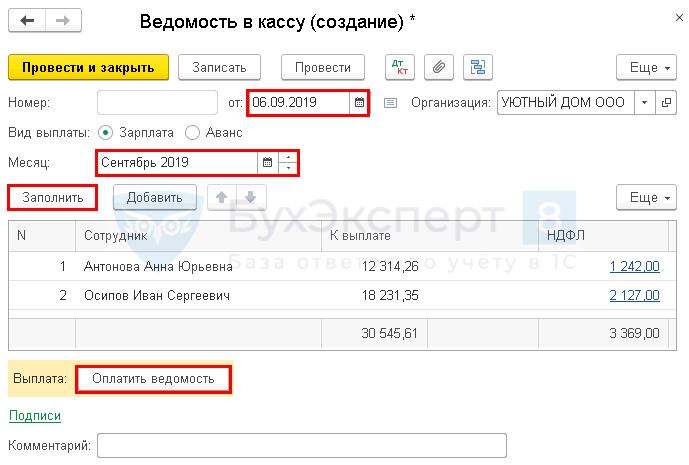

Если выплата отпускных и материальной помощи производится наличными, то ведомость на выплату оформите документом Ведомость в кассу в разделе Зарплата и кадры — Зарплата — Ведомости в кассу — кнопка Создать. Также Ведомость в кассу можно создать сразу из документа по кнопке . PDF

- — дата выплаты;

- — Зарплата;

- — месяц начисления материальной помощи, выплачиваемой сотруднику.

По кнопке формируется табличная часть данными к выплате на указанную дату и удержанным НДФЛ.

Документ проводки по регистру Бухгалтерский и налоговый учет не формирует.

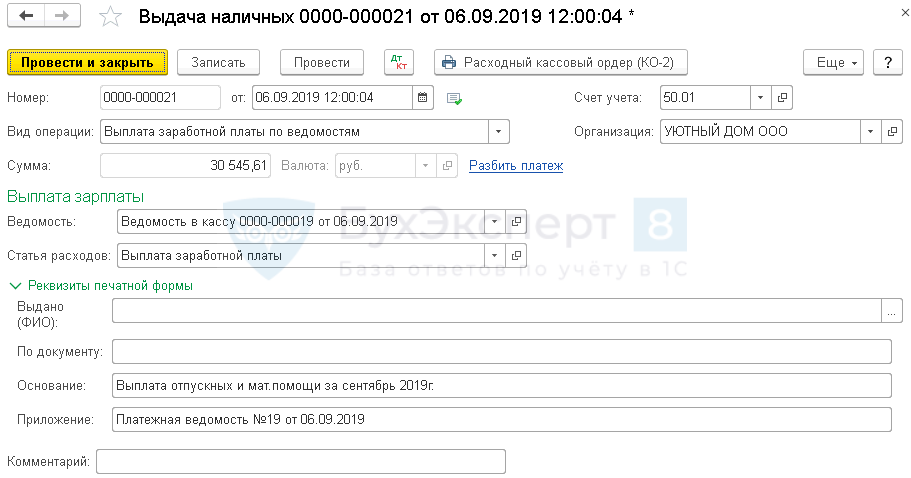

Фактическую выплату оформите документом вид операции Выплата заработной платы по ведомостям по кнопке внизу формы документа Ведомость в кассу.

- — дата выдачи отпускных и материальной помощи;

- — сумма заработной платы, выданная из кассы;

- — ведомость, по которой выплачены отпускные и материальная помощь;

- — Выплата заработной платы, с Оплата труда, выбирается из справочника Статьи движения денежных средств.

Подробнее о формировании Расходного кассового ордера на примере выплаты зарплаты

Документ формирует проводку:

Отражение материальной помощи в отчетности по НДФЛ

В форме 6-НДФЛ материальная помощь отражается:

в периоде выплаты

- В Разделе 1 «Обобщенные показатели»:

стр. 020 — сумма начисленной материальной помощи вместе с НДФЛ;стр. 030 — сумма предоставленных вычетов;стр. 040 — сумма исчисленного налога. - стр. 020 — сумма начисленной материальной помощи вместе с НДФЛ;

- стр. 030 — сумма предоставленных вычетов;

- стр. 040 — сумма исчисленного налога.

в периоде, на который приходится срок уплаты НДФЛ в бюджет

- В Разделе 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»: PDF

стр. 100 и 110 — 06.09.2019, дата выплаты материальной помощи;стр. 120 — 09.09.2019, следующий рабочий день после выплаты;стр. 130 — 9 000, сумма материальной помощи вместе с НДФЛ;стр. 140 — 130, сумма удержанного налога. - стр. 100 и 110 — 06.09.2019, дата выплаты материальной помощи;

- стр. 120 — 09.09.2019, следующий рабочий день после выплаты;

- стр. 130 — 9 000, сумма материальной помощи вместе с НДФЛ;

- стр. 140 — 130, сумма удержанного налога.

В форме 2-НДФЛ материальная помощь отражается в периоде выплаты: PDF

- Код дохода — 2760 «Материальная помощь, оказываемая работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию».

- Код вычета — 503 «Вычет из суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту».

Декларация по налогу на прибыль

В нашем примере зарплата сотрудников учитывается на счете 26 «Общехозяйственные расходы» и в налоговом учете относится к косвенным (прочим) расходам.

В декларации по налогу на прибыль затраты на заработную плату и начисленные с нее страховые взносы отразятся в косвенных расходах только после того, как будет проведено Закрытие счетов 20, 23, 25, 26 в процедуре Закрытие месяца: PDF

- Лист 02 Приложение N 2 стр. 040 «Косвенные расходы — всего»:

оплата труда;материальная помощь;страховые взносы; - оплата труда;

- материальная помощь;

- страховые взносы;

- страховые взносы, кроме взносов на НС и ПЗ.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Во время простоя

Еще одно решение Верховного суда будет интересно организациям с «вредным» производством, которые начисляют взносы по дополнительному тарифу на вознаграждения работников. Для этого изучим Определение Верховного суда РФ от 24 сентября 2018 года № 306-КГ18-10152. Фирма не исчисляла страховые взносы по дополнительным тарифам с выплат и иных вознаграждений сотрудников, занятых на работах с вредными, условиями труда в период простоя. ПФР с этой позицией не согласился.

Чиновники посчитали, что работники в период простоя, в течение которого производственная деятельность компании остановилась, фактически были заняты на работах с вредными, опасными и тяжелыми условиями труда, соответственно, компания должна была начислять взносы по доптарифу, предусмотренному для выплаты вознаграждения, связанного с вредным производством.

При этом в суде Фонд не смог доказать, что сотрудники фактически продолжали трудиться на «вредном» производстве, а значит, организация не была обязана начислять в период простоя дополнительные страховые взносы.

Подводя общий итог, хочется обратить внимание на следующее: если работодатель переводит сотрудникам выплаты на основании коллективного договора и они имеют признаки социальных выплат, указанных в Постановлении Президиума ВАС РФ от 14 мая 2013 года № 17744/ 12, и отсутствует правовая взаимосвязь между выплатами и результатами труда, то, опираясь на судебную практику, у компании велики шансы отстоять свою позицию.

Если же предприятие решит не спорить с контролерами и заплатит деньги с социальных выплат, то возникает риск спора уже с инспекцией. Последняя может исключить взносы из расходов по налогу на прибыль (Постановление Арбитражного суда Северо-Западного округа от 26 июля 2018 г. по делу № А26-7243/2017).

Когда работодатель выплачивает матпомощь

Ситуации, когда работникам нужно оказать материальную помощь, работодатель определяет сам. Это может быть:

- вступление работника в брак,

- рождение в его семье ребенка,

- лечение работника или его детей (например, покупка дорогих лекарств, получение платных медуслуг),

- смерть члена семьи работника (например, матери, отца, супруги),

- выход работника на пенсию.

Все основания получения матпомощи обычно прописывают в локальном нормативном акте или коллективном договоре. Там же указывают, какие документы нужно принести работнику, сколько дадут денег, в какие сроки они будут перечислены.

Работодатель может предусмотреть как конкретные суммы матпомощи, так и диапазон, например, 20 000 ₽ — 100 000 ₽.

Если условия матпомощи нигде не прописаны, руководитель организации по обращению работника может принять решение о выплатах лично.

Вариант 1. Премия

Под стимулированием труда понимают конкретные формы и размеры вознаграждения, получаемого работником при условии выполнения им определенных нормативов. Если выплата стимулирующей премии предусмотрена в трудовом или коллективном договоре, то можно учесть ее в составе расходов на оплату труда (п. 2 ст. 255 НК РФ). Если же перевод премии не предусмотрен трудовым или коллективным договором, то признать такой расход для целей налогообложения прибыли будет невозможно (пункт 21 ст. 270 НК РФ).

Как подстраховаться, что налоговики не доначислили взносы

С учетом правовой позиции ВАС РФ, изложенной в Постановлении от 14.05.2013 № 17744/12, не облагаются взносами выплаты социального характера, предусмотренные в локальном нормативном акте работодателя. Такие выплаты:

- не должны зависеть от квалификации работников;

- не должны зависеть от сложности, качества, количества, условий выполнения самой работы;

- не могут быть квалифицированы как часть оплаты труда сотрудников (т.е. не могут выплачиваться ежемесячно в фиксированной сумме), в том числе и потому, что не предусмотрены трудовыми договорами.

Что не облагается страховыми взносами по НК РФ

В соответствии со статьей 421 НК РФ база для исчисления страховых взносов для организаций определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, предусмотренных пунктом 1 статьи 420 и начисленных отдельно в отношении каждого работника с начала расчетного периода нарастающим итогом. Все исключения из этого правила приведены в статье 422 НК РФ. Здесь — обширный перечень выплат, не подлежащих обложению страховыми взносами:

Выплаты социального характера – это

В законодательстве нет четкого определения, что такое выплаты социального характера. Основные признаки социальных выплат можно найти в Постановлении Президиума ВАС РФ от 14.05.2013 № 17744/12 по делу № А62-1345/2012:

- не являются формой оплаты труда работников;

- не являются стимулирующими;

- не зависят от квалификации, разрядности, навыков и профессионализма работников;

- не зависят от сложности, количества, условий выполнения самой работы;

- осуществляются на основании коллективного договора.

Исходя из этих признаков получается, что социальные выплаты – это выплаты, которые напрямую не связаны с выполнением работниками своих должностных обязанностей, не зависят от количества и качества труда, не являются стимулирующими или компенсационными и входят в социальный пакет.

Перечень выплат, которые можно отнести к социальным, довольно большой. Это:

- выходное пособие при увольнении работника;

- компенсация стоимости проезда к месту работы и обратно;

- материальная помощь, выплачиваемая в связи со сложным финансовым положением работника по семейным обстоятельствам;

- разовые премии работникам за участие в конкурсах, соревнованиях, марафонах, премии в связи с праздничными и юбилейными датами;

- дотации работникам на питание;

- возмещение расходов работника на лечение и покупку лекарств;

- оплата работникам и семьям санаторных путевок;

- оплата за нахождение детей в дошкольных учреждениях;

- оплата по договорам личного, имущественного и иного добровольного страхования в пользу работников;

- компенсация стоимости аренды жилья;

- другие.

В размере одного оклада

Дабы не вводить в искушение контролирующие органы наказать вас за уже сделанное доброе дело, выплаты к отпуску надо прописать в коллективном и (или) трудовых договорах, а также в локальных документах организации, придав им статус производственного стимула.

Оформить такой пункт можно так: «При предоставлении работнику ежегодного оплачиваемого отпуска выплачивается доплата в размере одного должностного оклада. Доплата выплачивается работникам, находящимся в трудовых отношениях с организацией не менее 11 месяцев, выполняющих добросовестно работу согласно трудовым функциям, не имеющих нарушений трудовой и материальной дисциплины. В случае использования ежегодного оплачиваемого отпуска по частям доплата выплачивается один раз за каждый рабочий год при уходе в отпуск».

В данном случае доплата входит в состав расходов на оплату труда, облагается НДФЛ и всеми страховыми взносами.

Подробнее о порядке учета и налогообложения премий и материальной помощи всегда можно узнать в бераторе-онлайн.

Антонина Фролова, эксперт журнала «Расчет»

Матпомощь родственникам умершего работника

Родители или супруг(а) могут обратиться к руководителю компании за помощью в погребении умершего работника.

Помогать им или нет — решает руководитель. Если обязанность оказания матпомощи в случае смерти работника прописана в локальном нормативном акте, отказать он не вправе.

Как выплачивать матпомощь

В положении о матпомощи или коллективном договоре подробно описывают весь этот процесс.

Обращение к работодателю. Обычно от работника требуется заявление с документом, доказывающим факт события. Таким документом может быть копия свидетельства о браке, о рождении ребенка, о смерти родителя.

Издание приказа об оказании материальной помощи. На основании полученного сообщения работодатель издает приказ об оказании матпомощи, где указывает сумму и срок выплаты.

Выплата матпомощи. Бухгалтерия проводит эту операцию на основании приказа руководителя.

Если происходит задержка выплаты матпомощи, за каждый день просрочки на нее начисляются проценты в соответствии со ст. 236 ТК РФ. При этом работник не вправе приостанавливать работу, ссылаясь на ст. 142 Трудового кодекса РФ.

Как мы писали выше, матпомощь — не зарплата, поэтому задержка ее выплаты не может повлечь приостановление работы.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Вариант 2. Социальная поддержка

Можно всем работникам выдать к отпуску материальную помощь и таким образом сэкономить сумму до 4000 рублей для налогооблагаемой базы НДФЛ и страховых взносов.

По мнению Минфина России, любая матпомощь, выплачиваемая сотрудникам, не учитывается в налоговых расходах, об этом сказано в пункте 23 статьи 270 НК РФ и подтверждено письмами Министерства финансов от 27 августа 2009 года № 03-03-06/1/549, от 11 февраля 2009 года № 03-03-06/1/49 и другими. Если вознаграждение к ежегодному отпуску носит социальный характер, то есть эта выплата не связана с производственной деятельностью фирмы и выполнением сотрудником своих трудовых обязанностей, то вероятно возникновение налогового риска, о чем свидетельствует наличие арбитражной практики. Но если компания, тем не менее, решается на подобные перечисления, то бухгалтеру следует оформить эту операцию следующими проводками:

Дебет 91.2 Кредит 73

— начислена работнику сумма материальной помощи;

Дебет 26 Кредит 69

— начислены страховые взносы;

Дебет 73 Кредит 68.1

— удержан НДФЛ;

Дебет 73 Кредит 51

— отражена выплата работнику суммы материальной помощи.

Если выплата не связана с производственной деятельностью фирмы и выполнением сотрудником своих трудовых обязанностей, то вероятно возникновение налогового риска, о чем свидетельствует наличие арбитражной практики.

Единовременную выплату при предоставлении ежегодного отпуска можно охарактеризовать аналогично предыдущему варианту – как материальную помощь. Но в коллективном договоре надо описать ее свойства: матпомощь имеет фиксированный размер и регулярный характер и зависит от размера зарплаты работника (должностного оклада), а так же от соблюдения трудовой дисциплины.

Таким образом, данная выплата получает экономическое обоснование. А то, что она является еще и элементом вознаграждения за работу, подтверждается письмом Минфина России от 29 февраля 2012 года № 03-03-06/4/13, в котором рекомендуется единовременную выплату к отпуску учитывать в расходах на оплату труда.

По мнению Департамента, единовременные выплаты работникам при предоставлении им ежегодного отпуска не могут быть признаны материальной помощью в контексте статьи 270 НК. При таких условиях она учитывается на основании пункта 25 статьи 255 НК РФ как иные расходы в пользу сотрудника, предусмотренные трудовым или коллективным договором. И если даже в указанных документах единовременное вознаграждение называется материальной помощью, данный факт не будет иметь значения.

Лето, как известно, — горячая пора отпусков. Для работодателя желание сотрудника воспользоваться своим правом на оплачиваемый отдых новостью стать не должно. Подготовиться к отпускному сезону вам помогут практические материалы на сайте Бухгалтерия.ру:- Правила предоставления отпуска в 2012 году- Как рассчитать и оформить отпуск (примеры)- Путевки для сотрудников: налоги, бухучет, отчетность- Отпуск за свой счет (без сохранения заработной платы)

Когда дело все же доходит до суда, то следует отметить, что служители Фемиды часто занимают в этом вопросе позицию работодателей – материальную помощь, установленную в трудовых или коллективном договорах, они признают расходом на оплату труда (Постановление Президиума ВАС РФ от 30.11.2010 г. № ВАС-4350/10, Постановления ФАС ПО от 15.11.2007 г. по делу № А55-2353/07, ФАС ЦО от 22.05.2008 г. по делу № А48-3539/07-14).

В частности, ФАС Северо-Западного округа в Постановлении от 05.08.2009 года по делу № А13-12387/2008 заключил в отношении выплаты материальной помощи к отпуску, что если последняя определена коллективным договором, в соответствии с которым она выплачивается специалисту, не имеющим нарушений трудовой дисциплины, при уходе в очередной отпуск, то эти деньги по своей правовой природе носят стимулирующий характер и, соответственно, входят в систему оплаты труда.

Однако спорить по данному вопросу захочет не каждый.

До принятия Постановления Президиума ВАС РФ от 30 ноября 2010 года Минфин России разъяснял, что такая выплата в расходах не учитывается (см. Письмо от 27.08.2009 г. № 03-03-06/1/549). В Постановлениях ФАС Уральского округа от 17 февраля 2009 года № Ф09-465/09-С2 и от 13 октября 2008 года № Ф09-7305/08-С2на основании условий трудового договора установлено, что входило непосредственно в оплату труда работника: должностной оклад, надбавки и вознаграждения за результаты финансово-хозяйственной деятельности. А доплата к отпуску не фигурировала в данном списке, и поэтому была отнесена судом к социальным гарантиям как не связанная с производственной деятельностью.

Таким же образом в Постановлении от 4 декабря 2007 года № А13-2979/2007 ФАС Северо-Западного округа указано, что на основании Положения об оказании материальной помощи сотрудникам организации матпомощь к отпуску оказывается при возникновении у работника потребности в медицинском лечении и для создания ему благоприятных условий отдыха и восстановления здоровья. В связи с этим, несмотря на то, что согласно указанному Положению, оказание материальной помощи введено в целях повышения престижности и закрепления квалифицированных кадров на работе, судом установлено, что такие деньги к отпуску выплачиваются на основании коллективных договоров организации и соответствующего Положения об оказании материальной помощи, и этот факт имеет социальный характер и подпадает под действие пункта 23 статьи 270 НК РФ.

Материальная помощь

Обширная судебная практика показывает, что зачастую предметом судебных споров с ревизорами является материальная помощь работникам. Материальную помощь оказывает компания с целью создания необходимых условий для решения возникших у сотрудника проблем (особых обстоятельств). К таковым принято относить: лечение; рождение ребенка; смерть членов семьи или самого работника; помощь многодетным и малообеспеченным работникам; отпуск; бракосочетание; чрезвычайные обстоятельства.

Материальная помощь является выплатой непроизводственного характера, не зависит от результатов деятельности компании, не связана с индивидуальными результатами труда работников. Однако судебная практика показывает, что, несмотря на, казалось бы, очевидный социальный характер материальной помощи, контролирующие органы не согласны с организациями, которые исключают материальную помощь из облагаемой страховыми взносами базы.

Рассмотрим судебные споры, в которых суд разобрался, когда такая помощь облагается взносами, а когда нет.

В Постановлении АС Западно-Сибирского округа от 15 августа 2018 года № Ф04-3263/2018 по делу А27-912/ 2018 выводы судов были сделаны не только относительно выплат в виде материальной помощи, оказанной работодателем своим сотрудникам, в размере, превышающем 4000 рублей, но и относительно оплаты санаторно-курортного лечения, ежемесячного пособия на период отпуска по уходу за ребенком до трех лет, компенсации при увольнении в связи с выходом на пенсию.

Обстоятельства спора были таким: уполномоченный орган Пенсионного фонда взыскал недоимку и пени по страховым взносам в связи с занижением базы в результате невключения в нее материальной помощи по случаю вступления в брак. Свое решение ревизоры объяснили так: компенсационные выплаты осуществлены работодателем в рамках трудовых отношений, имеют стимулирующий характер и подлежат включению в базу для исчисления страховых взносов.

Суды, с учетом правовой позиции Президиума ВАС РФ, изложенной в Постановлении от 14 мая 2013 года № 17744/12, пришли к выводу, что обсуждаемые в зале суда выплаты, предусмотренные в локальном нормативном акте работодателя, носят социальный характер, а именно: не являются стимулирующими; не зависят от квалификации работников, сложности, качества, количества, условий выполнения самой работы; не являются оплатой труда сотрудников, в том числе потому, что не предусмотрены трудовыми договорами. В связи с чем спорные выплаты не могут быть объектом обложения страховыми взносами и не подлежат включению в базу для начисления взносов.

Еще одно Постановление Арбитражного суда Северо-Западного округа – от 3 октября 2017 № А66-1707/2017 – в пользу компаний. Фонд социального страхования доначислил страховые взносы, пени, штраф, посчитав, что предприятие занизило облагаемую базу по взносам на суммы материальной помощи, превышающей 4000 рублей на одного работника, к юбилею, многодетным семьям, на лечение, в связи с тяжелым материальным положением, при бракосочетании, при увольнении с уходом на пенсию, к праздникам, поскольку все эти выплаты, по мнению контролеров, были осуществлены в рамках трудовых отношений и имели стимулирующий характер.

Судами принята правовая позиция Президиума Высшего арбитражного суда РФ в уже озвученном Постановлении № 17744/12. В нем указано, что в отличие от трудового договора коллективный представляет собой правовой акт, регулирующий социально-трудовые отношения в компании, заключаемый сотрудником и работодателем в лице их представителей (ст. 40 ТК РФ), и выплаты социального характера не могут быть признаны оплатой труда работников, в том числе и потому, что не предусмотрены трудовыми договорами.

Исходя из правовой природы социальные выплаты не являются объектом обложения взносами. Таким образом, предоставляемые работодателем социальные выплаты в случаях, не предусмотренных законом, только тогда подлежат включению в базу для исчисления взносов, когда с учетом обстоятельств конкретного дела они могут быть расценены как вознаграждение работников в связи с выполнением ими своих служебных обязанностей.

Есть и обратная судебная практика. Рассмотрим несколько судебных споров, в которых арбитры подтверждали правильность действий контролеров.

Аналогичный подход подтверждается сложившейся судебной практикой: Постановление АС Волго-Вятского округа от 18 июля 2016 года по делу № А82-13922/2015, Постановление Девятнадцатого Арбитражного апелляционного суда от 19 декабря 2018 года по делу № А14-13065/2018, Постановление Арбитражного суда Центрального округа от 6 декабря 2018 года № А14-22041/2017

Обстоятельства: в обосновании отказа в принятии к зачету суммы расходов по выплате пособий по беременности и родам, пособия по уходу за ребенком послужил вывод ФСС о необоснованности включения страхователем в расчет среднего заработка сумм материальной помощи в пределах 4000 рублей, выплачиваемой работникам при их уходе в очередной ежегодный отпуск.

Позиция ФСС основывалась на том, что, поскольку в соответствии с нормами законодательства материальная помощь в пределах 4000 рублей не облагаются страховыми взносами, она не должна быть включена в расчет среднего заработка (п. 1 ч. 1 ст. 9 Федерального закона № 212-ФЗ), в такой расчет могут включаться только выплаты и вознаграждения, на которые начисляются страховые взносы в ФСС (ч. 2. ст. 14 от 29 декабря 2006 г. Федерального закона № 255-ФЗ).

Судами принята правовая позиция, указанная в определениях Верховного суда от 10 сентября 2014 года № 309-ЭС14-520, от 27 августа 2014 года № 309-ЭС14-377 и ВАС РФ от 25 июля 2013 года № ВАС-9555/13, спорные выплаты в виде материальной помощи в пределах 4000 рублей на одного работника признаны элементами оплаты труда, носящими стимулирующий характер, поскольку выплаты устанавливались в коллективном договоре в за висимости от стажа работы сотрудников в организациях группы лиц компании.

Также суды указали, что, отнеся в статью 9 Федерального закона от 24 июля 2009 года № 212-ФЗ материальную помощь в размере, не превышающем 4000 рублей на одного работника за расчетный период, к перечню выплат, не подлежащих обложению взносами, законодатель исходил из отсутствия правовой взаимосвязи между указанной выплатой и результатами труда работника.

Арбитрами был сдел ан вывод, что, поскольку спорные выплаты являются элементами оплаты труда, они подлежат включению в расчетную базу для начисления страховых взносов на обязательное социальное страхование, в силу чего должны облагаться страховыми взносами в полном объеме.

И еще один спор в пользу контролирующих органов.

ФСС отказался принять к зачету расходы на выплату ежемесячного пособия по уходу за ребенком, пособия по беременности и родам, принимая во внимание необоснованное включение в расчет среднего заработка при исчислении пособий сумм единовременной матпомощи, выплаченной работникам в связи с рождением ребенка.

Спорные выплаты, по мнению контролеров, являются единовременной материальной помощью, подпадающей под положения подпункта «в» пункта 3 части 1 статьи 9 Федерального закона № 212-ФЗ, и не подлежат обложению взносами, а значит, не могут быть включены в расчет среднего заработка при расчете пособий.

Суды в этом споре приняли сторону контролирующих органов, поскольку суммы выплаты в виде единовременной материальной помощи, выплаченные в связи с рождением ребенка, в силу установленных коллективным договором условий, определения размера и целевого назначения, являются материальной помощью, оказанной обществом своим работникам, и не подлежат обложению страховыми взносами. Таким образом, выплаты необоснованно учтены при определении среднего заработка, исходя из которого исчисляются пособия по беременности и родам и ежемесячное пособие по уходу за ребенком (Постановление Арбитражного суда Центрального округа от 6 декабря 2018 г. № А14-22041/2017).