Что включают в фонд заработной платы

В ФЗП входят суммы, начисленные по итогам расчетного периода за фактически отработанное время до вычета налогов. Общий фонд начисленной заработной платы работников включает в себя элементы: суммы заработка, начисленного за отработанное время или за объем выполненной работы; премии, начисляемые за выполнение трудовых показателей; компенсации, связанные с условиями труда.

Все эти средства относятся к расходам работодателя. Любые выплаты социального характера в фонде заработной платы не учитываются.

Документом, содержащим сумму месячного ФЗП, является штатное расписание. От структуры компании зависит, кто устанавливает фонд заработной платы. Чаще всего этим занимается руководитель при содействии специалистов кадровой и финансовой службы.

Штатное расписание — это документ с указанием количества работников и их тарифных ставок. Унифицированная форма № Т-3 утверждена Постановлением Госкомстата № 1 от 05. 2004. Поскольку штатное расписание обычно составляется на длительный период (от нескольких месяцев до года), в него включаются и вакантные ставки, т. должности, которые на момент составления документа свободны, но в дальнейшем планируется принять на них сотрудников.

В штатном расписании общий фонд заработной платы — это итоговая сумма по документу, которая корректируется при необходимости. В бухгалтерской программе изменение тарифных ставок оформляется документом «Кадровый перевод».

Как рассчитывают ФЗП

Классическая схема предусматривает суммирование всех выплат сотрудникам за выполнение трудовых обязанностей с поправкой на коэффициент среднесписочной численности. Перед тем как рассчитать фонд заработной платы, следует вычислить этот показатель:

ССЧгод = ССЧ1 + ССЧ2 +. + ССЧ12.

Таким образом, складываются показатели за каждый месяц. Месячное значение рассчитывается, исходя из количества занятых работников.

К примеру, на 1 апреля в организации числятся 20 сотрудников, оформленных на полную ставку. 15 апреля один из них уволился, а 20 апреля были приняты 2 сотрудника. То есть первые 15 дней числились 20 чел. , 4 дня — 19 чел. , а оставшиеся 11 дней — 21 чел.

ССЧ4 = (20 × 15 + 19 × 4 + 11 × 21) / 30 = 20 чел.

Формула расчета ФЗП выглядит так:

где: ЗПср — средняя сумма выплат сотрудникам за работу.

Существует еще формула фонда часовой заработной платы, в которой учитывается количество отработанных человеко-часов, определяемое по табелю учета рабочего времени:

ФЗПчас = ЗПтар × Кч/час,

- ЗПтар — заработная плата, начисленная по часовой тарифной ставке. Сюда включаются доплаты за работу в ночное время и компенсации, связанные с условиями труда;

- Кч/час — количество отработанных человеко-часов.

Примеры расчетов

Рассчитаем ФЗП на основании следующих данных:

- ССЧ — 24 чел.;

- менеджеры с окладом 50 000 руб. — 13 чел.;

- инженеры с окладом 60 000 руб. — 12 чел.

ЗПср = (13 × 50 000 + 12 × 60 000) / 24 = 57 083,33 руб.

ФЗП = 57 083,33 × 24 × 12 = 16 440 000 руб.

Для планирования затрат по подразделениям рассчитывается фонд заработной платы в разрезе должностей рабочих или служащих.

Предположим, по инженерам ССЧ составила 11 человек. Рассчитаем ФЗП:

ЗПср(инж) = (60 000 × 12) / 11 = 55 000 руб.

ФЗПинж. = 55 000 × 11 × 12 = 7 260 000 руб.

Пример расчета для организации, где установлена почасовая система оплаты труда:

ФЗП = 500 × 1760 × 12 = 10 560 000 руб.

заработный плата труд надбавка

Теоретические аспекты фонда оплаты

труда

1 Понятие фонда оплаты труда

2 Формирование и регулирование

фонда оплаты труда

3 Сущность и состав структуры

заработной платы

4 Основные функции заработной платы

Минимальный размер оплаты труда в

Ставропольском крае

1 Средняя заработная плата в

Ставропольском крае

Список использованной литературы

Особая, центральная роль в структуре доходов

работника принадлежит заработной плате. Она и в настоящее время и в ближайшие

годы остается для подавляющего большинства трудящихся основным источником

доходов, а значит, заработная плата и в перспективе будет мощным стимулом

повышения результатов труда и производства в целом.

Актуальность данной темы заключается в том, что

заработная плата есть элемент дохода наемного работника, форма экономической

реализации права собственности на принадлежащий ему ресурс труда. Вместе с тем

для работодателя, ресурс труда для использования его в качестве одного из факторов

производства, оплата труда наемных работников является одним из элементов

издержек производства.

Задачей изучения вопроса является проведение

исследования планирования средств на оплату труда персонала предприятия, а

также изучение проблемы в области планирования оплаты труда.

Объект изучения: заработная плата, как форма

цены рабочей силы, занятой в производственной сфере, — это основная часть

жизненных средств работников, распределяемая между ними в соответствии с

количеством и качеством затрачиваемого труда, реальным трудовым вкладом каждого

и зависящая от конечных результатов работы предприятия.

Способы исследования: анализ регулирования и

планирования средств на оплату труда персонала по предприятию и его

подразделениям, а также рассмотрение проблемы в области планирования оплаты

труда.

Для этого необходимо: Во-первых, необходимо

рассмотреть структуру фонда заработной платы, детальное планирование фонда

заработной платы. В первой главе предполагается изучить теоретические аспекты

анализа фонда заработной платы. Для начала следует привести определение

заработной платы, ее сущность. Затем изучается фонд заработной платы: ее

структура и состав, также здесь будут рассмотрены отличия понятий «фонд

заработной платы» и «фонд оплаты труда». И в завершающем третьем

пункте первого раздела будут изучены сущность и значение анализа фонда

заработной платы, то есть как для чего необходимо проводить анализ и какие

преимущества даст предприятию результат анализа.

Во-вторых, провести анализ минимальной

заработной платы в Ставропольском крае.

Теоретические аспекты фонда оплаты труда

Данный фонд включает прямую или тарифную

заработную плату и все доплаты к ней. Прямая заработная плата состоит из суммы

сдельных расценок, выплачиваемых рабочим-сдельщикам, и заработной платы

рабочих-повременщиков, начисляемой по тарифным ставкам.

При планировании определяют: фонд часовой

заработной платы; фонд дневной заработной платы; фонд годовой (квартальной,

месячной) заработной платы.

Для рабочих-сдельщиков фонд заработной платы

определяется по формуле

где Рi

— штучная сдельная расценка за единицу объема производственной программы;

Vi — объем

продукции i-го вида.

Плановый фонд заработной платы

рабочих-повременщиков можно определить из выражения

где Тч — часовая тарифная ставка рабочего-повременщика

i-го разряда;

Ni —

численность рабочих-повременщиков i-го

разряда;

Фпл. i

— плановый фонд рабочего времени рабочего i-го

разряда.

На некоторых предприятиях стали применяться

бестарифные системы оплаты труда, т. устанавливаются коэффициенты,

показывающие соотношение оплаты i-го

работника и минимального размера оплаты труда.

Определив на каждого работника (рабочее место)

конкретное значение его коэффициента оплаты труда по сравнению с минимальным по

предприятию, можно рассчитать размер заработной платы по следующей формуле:

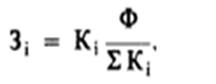

где Зi

— заработная плата i-го

работника, руб

Кi

— коэффициент i-го работника;

åКi

— сумма коэффициентов по всем работникам;

Ф — объем средств, выделенных на оплату труда.

При определении конкретной величины Кi

для каждой группы работников разрабатываются свои критерии. Каждый работник

должен знать, за какие достижения или улучшения в работе и в какой мере

значение его коэффициента будет увеличено или снижено.

В целом бестарифная система напоминает обычную

систему оплаты труда, только при ее применении вместо разряда по ЕТКС

применяются заводские коэффициенты, а учет конкретных достижений (упущений)

производится при помощи заранее разработанной балльной системы.

Бестарифная система оплаты труда является

ключевым элементом системы внутрипроизводственного хозрасчета. Для применения

этой системы необходим перевод на хозрасчет всех структурных подразделений

предприятия, чтобы устранить внутренние противоречия в области оплаты труда.

Бестарифная система оплаты труда не отменяет нормирования

труда на предприятии. Нормы используются при расчете внутренних цен, на основе

которых рассчитываются валовой доход бригад, участков, цехов и в конечном счете

их фонд оплаты труда.

При бестарифной системе заработная плата

отдельного работника является его долей в общем фонде оплаты труда коллектива. Она зависит от квалификационного уровня работника, отработанного времени и

коэффициента, учитывающего личный вклад работника в общие результаты работы

подразделения. Квалификационный уровень определяется делением заработной платы

отдельных работников на сложившийся на предприятии минимальный уровень оплаты

труда.

2 Формирование и регулирование фонда оплаты

труда

В фонде заработной платы на предприятии

пресекаются интересы двух групп, имеющих противоположные интересы. С точки

зрения работодателя, ФЗП. Представляет собой издержки на персонал, которые он

заинтересовал минимизировать. С точки зрения наемного работника, ФЗП является

его личного дохода, и соответственно работник заинтересован в его росте.

Ниже приведен рисунок примерной структуры

средств, направляемых на потребление, и источники их финансирования.

СП

С/С

ОРВ

ОНВ

ЕВ

ЕВ

ВСХ

ФП

C/С — себестоимость

как основной источник средств, направляемых на потребление;

ЧП — чистая прибыль как дополнительный источник

средств, направляемых на потребление;

СП с/с — средства, направляемые на потребление в

составе себестоимости продукции ( в том числе страховые взносы и платежи во

внебюджетные социальные фонды в суммах, относимых на себестоимость по элементу

«затраты на оплату труда»);

ОРВ — оплата обработанного времени;

ОНВ — оплата необработанного времени;

ЕВ — единовременные поощрительные выплаты,

имеющие в качестве источников с/с и ЧП;

ВСХ — выплаты социального характера;

ФП — фонд потребления;

ЗОТ — затраты на оплату труда;

ФЗП — фонд заработной платы;

СП — общая сумма средств, направляемых на

потребление.

В состав ФЗП включаются начисленные суммы оплаты

труда в денежной и натуральных формах за отработанное и необработанное время;

стимулирующие доплаты и надбавки; компенсационные выплаты, связанные с режимом

работы и условиям труда; премии и единовременные и поощрительные выплаты, а так

же выплаты на питание, жилье, топливо, имеющие регулярный характер.

3 Сущность и состав структуры заработной платы

Заработная плата — это основная часть средств,

направляемых на потребление, представляющая собой долю дохода (чистую

продукцию), зависящую от конечных результатов работы коллектива и

распределяющуюся между работниками в соответствии с количеством и качеством

затраченного труда, реальным трудовым вкладом каждого и размером вложенного

капитала.

В экономической теории существует две основных

концепции определения природы заработной платы:

а) заработная плата есть цена труда. Ее величина

и динамика формируются под воздействием рыночных факторов и в первую очередь

спроса и предложения;

б) заработная плата — это денежное выражение

стоимости товара «рабочая сила» или «превращенная форма

стоимости товара рабочая сила». Ее величина определяется условиями

производства и рыночными факторами — спросом и предложением, под влиянием

которых происходит отклонение заработной платы от стоимости рабочей силы.

Купля-продажа рабочей силы происходит по

трудовым контрактам (договорам), которые являются главными документами,

регулирующими трудовые отношения между работодателем и наемным работником.

Необходимо также различать номинальную и

реальную заработную плату. Номинальная заработная плата или доход выражает

общую сумму денег, полученных работником за свой затраченный труд, выполненную

работу, оказанную услугу или отработанное время. Она определяется действующей

ставкой заработной платы или ценой рабочей силы за единицу времени работы.

Реальная заработная плата — это количество

товаров и услуг, которое можно приобрести на номинальную зарплату.

Сущность заработной платы состоит в том, что она

представляет собой выраженную в деньгах долю работников в той части

национального дохода, которая направляется на цели личного потребления и

распределения по количеству и качеству труда, затраченного каждым работником в

общественном производстве.

С одной стороны, заработная плата является

основным источником подъёма благосостояния рабочих и служащих, а с другой, —

важным рычагом материального стимулирования роста и совершенствования

общественного производства. Чтобы производство непрерывно развивалось и

совершенствовалось, необходимо создавать материальную заинтересованность

работников в результатах труда.

В современных условиях, в период перехода к

рыночной экономике, в целях стимулирования труда работников, оплата труда не

является единственным источником дохода работника. Общий доход работника

включает следующие виды выплат: заработную плату по тарифным ставкам и окладам,

дополнительные льготы и компенсации, стимулирующие надбавки и премии,

социальные выплаты, дивиденды и др. Соотношение между этими элементами образует

структуру доходов, или заработной платы, отдельных сотрудников и всей

организации.

Разработка и использование различных форм и

систем оплаты труда позволяют применить к каждой группе и категории работающих

определённый порядок исчисления заработка. Это обеспечивает более точный учёт

количества и качества труда, вложенного работниками в конечные результаты

производства.

Фонд заработной платы — общая сумма денежных

средств, выплачиваемых работникам предприятия по сдельным расценкам, тарифным

ставкам, окладам, а также доплат, надбавок и премий в течение определенного

периода времени.

Фонд заработной платы по действующей инструкции

органов статистики включает в себя не только фонд заработной платы, относимый к

текущим издержкам предприятия, но и выплаты за счет средств социальной защиты и

чистой прибыли, остающейся в распоряжении предприятия, а также отчисления на

социальное и медицинское страхование работников. Таким образом, в фонд

заработной платы входят:

а) все начисленные организацией суммы заработной

платы независимо от источника финансирования;

б) стимулирующие и компенсирующие выплаты;

в) стоимость продукции, выдаваемой в порядке

натуральной заработной платы.

Понятия «фонд заработной платы» и

«фонд оплаты труда» имеют некоторые различия.

Фонд оплаты труда представляет собой источник

средств, предназначенных для выплат заработной платы и выплат социального

характера. Нормирование труда дает возможность учитывать качество труда и

индивидуальный вклад работника в общие результаты деятельности предприятия. Тарифная система позволяет соизмерять разнообразные конкретные виды труда,

учитывая их сложность и условия выполнения, то есть качество труда. Другими

словами, она представляет собой совокупность норм, обеспечивающих

дифференциацию размеров оплаты труда в зависимости от его квалификации,

сложности, интенсивности, условий, характера. В соответствии со ст. 143 ТК РФ,

тарифная система включает в себя следующие основные элементы:

тарифные ставки, определяющие фиксированный

размер оплаты труда за выполнение нормы труда (трудовых обязанностей)

определенной сложности (квалификации) за единицу времени (час, день, месяц). Размер оплаты простейших работ определяется тарифной ставкой первого разряда. Далее она увеличивается с возрастанием сложности работы.

оклад — ежемесячный размер повременной оплаты

труда, обычно устанавливаемый либо рабочим, труд которых не поддается

нормированию, либо руководителям, специалистам и служащим.

К первому разряду относятся самые простые

работы, к последнему — наиболее сложные. Соотношение размеров тарифной ставки

каждого разряда определяется тарифным коэффициентом. Чем сложнее работа, тем

выше разряд и, соответственно, выше тарифная ставка.

районные коэффициенты к заработной плате,

компенсирующие различия в стоимости жизни в различных природно-климатических

условиях (регионах);

тарифно-квалификационные справочники,

подразделяющие различные виды работ на группы в зависимости от их сложности;

доплаты к тарифным ставкам и надбавки за

совмещение профессий, расширение зон обслуживания, сверхурочные работы, работу

в праздничные и выходные дни, вредность, работу во вторую и третью смены и

другие.

В фонд оплаты труда включаются:

Структура заработной платы:

В фонд дополнительной заработной платы входят:

Надбавки и доплаты к тарифным ставкам и

должностным окладам в размерах, предусмотренных действующим законодательством,

квалифицированным рабочим, занятым на особо ответственных работах, за высокое

квалификационное мастерство; за работу в тяжелых, вредных, особо вредных

условиях; за работу в многосменном и непрерывном режиме производства (включая

доплаты за работу в выходные дни, являющиеся рабочими днями по графику), в

ночное время; работникам, постоянно занятым на подземных работах, за

нормативное время передвижения их в шахте (руднике) от ствола к месту работы и

обратно и прочие надбавки и доплаты, предусмотренные законодательством.

Премии рабочим, руководителям, специалистам и

другим служащим за производственные результаты, включая премии за экономию

конкретных видов материальных ресурсов, в том числе за:

выполнение и перевыполнение производственных

заданий;

выполнение аккордных заданий в установленный

срок;

повышение производительности труда, выработки;

улучшение конечных результатов хозяйственной

деятельности бригады, участка, цеха;

экономию сырья, материалов, инструментов и

других материальных ценностей;

сокращение простоев оборудования и другие

качественные показатели в работе предприятий, а также премии, начисленные

рабочим из премиального фонда мастера и другие.

Вознаграждения (процентные надбавки) за

выслугу лет, стаж работы (надбавки за стаж работы по специальности на данном

предприятии), предусмотренные действующим законодательством.

Оплата труда работников, не находящихся в

штате предприятия, за выполнение работы согласно договорам гражданско-правового

характера, включая договор подряда, при условии, что расчеты с работниками за

выполненную работу производятся непосредственно этим предприятием. Размер

средств, направленных на оплату труда этих работников, определяется исходя их

сметы на выполнение работ (услуг) по договору и платежных документов.

Оплата за работу в выходные и праздничные

(нерабочие) дни, в сверхурочное время по расценкам, установленным

законодательными актами.

К другим поощрительным и компенсационным

выплатам относятся:

а) оплата простоев не по вине работника.

б) суммы, выплачиваемые работникам, находящимся

в отпуске по инициативе администрации с частичным сохранением заработной платы.

в) суммы, выплачиваемые работникам, принимавшим

участие в забастовках.

г) надбавки и доплаты, не предусмотренные

законодательством, и сверх размеров, установленных действующим

законодательством.

д) вознаграждения по итогам работы за год.

е) вознаграждения (процентные надбавки) за

выслугу лет, стаж работы (надбавки за стаж работы по специальности на данном

предприятии), не предусмотренные законодательством, и сверх размеров,

установленных действующим законодательством.

ж) одноразовые поощрения (например, отдельных

работников за выполнение особо важных производственных заданий, поощрений к

юбилейным и памятным датам как в денежной, так и натуральной форме).

з) материальная помощь (оздоровительные,

экологические и другие выплаты).

и) сумма предоставленных предприятием трудовых и

социальных льгот работникам:

оплата дополнительно предоставленных по решению

трудового коллектива (сверх предусмотренных законодательством) отпусков, в том

числе женщинам, воспитывающим детей;

одноразовая помощь работникам, выходящим на

пенсию;

доплаты и надбавки к государственным пенсиям

работающим пенсионерам;

стоимость путевок на лечение и отдых или суммы

компенсации, выданные вместо путевок; экскурсии и путешествия;

снижение стоимости питания работников как наличными,

так и по безналичным расчетам в столовых, буфетах, профилакториях;

Таким образом, фонд оплаты труда — часть

национального дохода, распределяемая между работающими в народном хозяйстве. Часть дохода предприятия, фирмы. В ФОТ входят заработная плата, стимулирующие и

компенсирующие выплаты, премии за конкретные результаты деятельности,

вознаграждение по итогам работы за год и за выслугу лет, надбавки по районным

коэффициентам, за работу в вечернюю и ночную смену и т.

Фонд заработной платы — общая величина

заработной платы служащих компании, исчисляемая исходя из существующих ставок

оплаты или окладов и до момента удержания из нее различных налогов, отчислений

на социальное страхование, взносов и удержаний. Общая заработная плата

используется для определения суммарных производственных затрат на оплату труда.

Фонд заработной платы характеризует только ту

часть фонда оплаты труда, которая входит в себестоимость продукции (услуг,

работ).

Конечно, такую методику анализа эффективности

заработной платы нельзя признать абсолютно точной, так как она не позволяет в

полной мере выявить собственный эффект оплаты по труду. Числитель формулы

эффективности (эффект) заработной платы является результатом затрат, связанных

не только с оплатой по труду, но и с использованием средств и предметов труда. Отмеченное обстоятельство несколько ограничивает сферу применения данного

показателя и требует дальнейшего поиска более совершенных критериев. Однако он

не теряет актуальности, особенно для сравнения эффективности заработной платы

на предприятиях и в производственных подразделениях, характеризующихся

аналогичными технологиями, условиями производства и т. В последние годы в

хозяйственной практике более успешно используются величины, обратные показателю

эффективности заработной платы, — коэффициенты затрат на оплату по труду в

выпуске конечного общественного продукта:

Ошибочно полагать, что стимулирующий потенциал

заработной платы определяется в основном и только размерами вознаграждения за

труд. Повышение уровня стимулирующей роли заработной платы зависит от ряда

факторов. Поэтому важно полнее выявить их совокупность и степень влияния на

данный процесс. Целесообразно классифицировать такие факторы по значимости*.

Из внешних факторов можно выделить, например,

преобразование системы управления, организационных структур производства,

правовых основ и норм хозяйствования, соответствие спроса и предложения на

товары и услуги, устранение приписок, взяток, других видов нетрудовых доходов и

др В зависимости от способа, характера влияния внешних факторов на

стимулирующую роль заработной платы можно различать следующие: — влияющие на

действенность организации заработной платы (преобразование системы управления,

правовых основ и норм хозяйствования и т

влияющие на структуру доходов трудящихся и долю

в них заработной платы (получение доходов от собственности, приватизационных

чеков, акций, нетрудовые доходы и т

влияющие на настроение, психологическое

состояние человека, его стремление к высокопроизводительному труду с целью

получения большего вознаграждения (улучшение микроклимата, в трудовых

коллективах и семьях трудящихся, условий труда, быта и отдыха работников,

соответствие спроса и предложения на товары и услуги и т.

Минимальный размер оплаты труда МРОТ применяется

для:

регулирования оплаты труда;

определения пособия по временной

нетрудоспособности, по беременности и родам;

для иных целей обязательного соцстрахования.

С 01 января 2013 года минимальный размер оплаты

труда (МРОТ) составляет 5205 рублей.

Федеральный закон 01. 2011 года № 106-ФЗ О

внесении изменения в статью 1 Федерального закона «О минимальном размере

оплаты труда» МРОТ

Внести в «статью 1» Федерального

закона от 19 июня 2000 года № 82-ФЗ «О минимальном размере оплаты

труда» (Собрание законодательства РФ, 2000, № 26, ст. 2729; 2002, № 18,

ст. 1722; 2003, № 40, ст. 3818; 2005, № 1, ст. 24; 2007, № 17, ст. 1930; 2008,

№ 26, ст. 3010) изменение, изложив ее в следующей редакции:

Установить МРОТ минимальный размер оплаты труда

с 1 июня 2011 года в сумме 4 611 рублей в месяц.

Настоящий Федеральный закон вступает в силу с 1

июня 2011 года.

Минимальный размер оплаты труда МРОТ

устанавливается одновременно на всей территории РФ федеральным законом и не

может быть ниже величины прожиточного минимума трудоспособного населения.

Месячная заработная плата работника, полностью

отработавшего за этот период норму рабочего времени и выполнившего нормы труда

(трудовые обязанности), не может быть ниже минимального размера оплаты труда

(ст. 133 ТК РФ).

В субъекте Российской Федерации региональным

соглашением о минимальной заработной плате может устанавливаться размер

минимальной заработной платы в субъекте Российской Федерации.

Размер минимальной заработной платы в субъекте

Российской Федерации может устанавливаться для работников, работающих на

территории соответствующего субъекта Российской Федерации, за исключением

работников организаций, финансируемых из федерального бюджета.

Размер минимальной заработной платы в субъекте

Российской Федерации устанавливается с учетом социально-экономических условий и

величины прожиточного минимума трудоспособного населения в соответствующем

субъекте Российской Федерации.

В таблице представлены изменения МРОТ с

01. 2007

Дата

В

целях регулирования оплаты труда

В

иных целях

С

01. 2013

5205

100

С

01. 2011

4611

100

С

01. 2009

4330

100

С

01. 2007

2300

100

1 Средняя заработная плата в ставропольском

крае

В Ставропольском крае на 16% выросли показатели

средней заработной платы за первые месяцы прошлого года.

Как сообщают в пресс-службе территориального

органа государственной статистики, за первые 2012 года средняя заработная плата

сотрудников предприятий и организаций, расположенных на территории

Ставропольского края выросла на 16%.

Теперь средняя заработная плата по краю

составляет 16 тысяч 516 рублей. В том числе средняя заработная плата

сотрудников сферы добычи полезных ископаемых составляет 20 тысяч 732 рубля

(рост на 34,8%), в сфере строительства — 18 тысяч 646 рублей (рост на 24,9%),

средняя зарплата госслужащих составляет 23 тысячи 863 рубля (рост на 31,4%),

работников образования — 12 тысяч 188 рублей (рост на 25,7%), работников

транспортной сферы — 19 тысяч 275 рублей (рост на 5,9%), сотрудников

обрабатывающих производств — 15 тысяч 509 рублей (рост на 7,3%).

Результаты проведенного исследования показали,

что анализ фонда заработной платы на предприятия необходим для принятия

правильного управленческого решения. С помощью фонда оплаты труда выявлены

резервы для создания необходимых ресурсов роста и совершенствования оплаты

труда работников, обеспечения систематического контроля за мерой труда.

Для более оптимального использования фонда

заработной платы предлагаются следующие мероприятия: во-первых, следует

поменять систему оплаты труда работников на сдельную, так как повременная

система оплаты труда не стимулирует работников повышать свою

производительность, во-вторых, стимулировать работников премиями и

вознаграждениями, возможно, устраивать конкурсы и, в-третьих, поддерживать

строгую дисциплину среди персонала со стороны руководства предприятия. Это

позволит более серьезно относиться к выполняемой работе и нести ответственность

за нее.

Не существует плохих или хороших систем оплаты

труда, так же как и не существует идеальной системы оплаты труда, при которой

останутся полностью довольными и работодатель, и работник. У каждой организации

есть свои особенности и отличия от других, в зависимости от которых должна

разрабатываться система оплаты труда. На каждом предприятии можно разработать

оптимальную схему начисления заработной платы. Но при разработке систем оплаты

необходимо решить две основные задачи. Во-первых, каждая система должна

направить усилия работника на достижение таких показателей трудовой

деятельности, которые обеспечат получение необходимого работодателю

производственного результата: выпуска нужного количества конкурентоспособной

продукции с наименьшими затратами. Во-вторых, каждая система оплаты должна

предоставлять работнику возможность для реализации имеющихся у него умственных

и физических способностей, позволять ему добиваться в рабочем процессе полной

самореализации как личности.

Трудовой кодекс Российской

Федерации, принят Госдумой 21 декабря 2010 года

Тюрина А. микроэкономика

//2012. — 54с.

Савицкая Г. Анализ

хозяйственной деятельности предприятия. Издание 7-е, переработанное и

дополненное. — М. : Новое знание, 2008. — 704с.

Ковалев В. , Волкова О. Анализ хозяйственной деятельности предприятия: Учебник. — М. :

«Проспект», 20-9. — 358с.

Шеремет А. , Комплексный

экономический анализ деятельности предприятия — М. : Инфра, 2009. -164 с.

Грузинов В. , Грибов В. Экономика предприятия, учебное пособие для вузов- М. : 2011. -179 с.

Скороход Н. , Скороход М. Комплексный экономический анализ хозяйственной деятельности- М. : АТиСО,

2010. -125 с.

Маркарьян Э. Экономический анализ хозяйственной деятельности — Ростов-на-Дону: Феникс,

2009. — 124 с.

Гинзбург А. Экономический

анализ: предмет и методы. Моделирование ситуации. Оценка управленческих

решений. — СПб. :Питер, 2008-

94 с.

Барнгольц С. Методология

Экономического анализа деятельности хозяйствующего субъекта. — М. : Финансы и

статистика, 2010. -275 с.

Баканов М. , Шеремет А. Теория Экономического анализа. : Финансы и статистика, 2011. — 112 с.

Чернышева Ю. , Гузей В. Комплексный экономический анализ хозяйственной деятельности. — Ростов-на-Дону:

Пресс, 2010. — 52 с.

- Инструкция: рассчитываем фонд заработной платы. gosuchetnik.ru. Дата обращения: 6 июня 2022.

- ↑ 1 2 3 4 Шейхов М.А., Хайбулаева З.М. Анализ изменения фонда заработной платы в сельхозпредприятиях индексным методом // Вопросы структуризации экономики. — 2002. — Вып. 2. — С. 28–30. — ISSN 1813-3528.

- Борисова В.Ю., Пивень И.Г. Вопросы анализа фонда заработной платы: методические аспекты и направления // Экономика и бизнес: теория и практика. — 2021. — Вып. 3—1. — С. 84–86. — ISSN 2411-0450.

СсылкиПравить

- Зубарева О. А. Анализ формирования и эффективности использования фонда заработной платы //Современное состояние и приоритетные направления развития аграрной экономики и образования. — 2019. — С. 234—237.

- Донгак А.А., Ооржак А.А. Формирование фонда заработной платы в организации // Экономика и бизнес: теория и практика. — 2021. — Вып. 6—1. — С. 80–83. — ISSN 2411-0450.

- Я. И. Фельдман. Фонд заработной платы в системе материального стимулирования производственных коллективов. — Наука, 1987. — 190 с.

- Борисова В.Ю., Пивень И.Г. Вопросы анализа фонда заработной платы: методические аспекты и направления // Экономика и бизнес: теория и практика. — 2021. — Вып. 3—1. — С. 84–86. — ISSN 2411-0450.

- Шейхов М.А., Хайбулаева З.М. Анализ изменения фонда заработной платы в сельхозпредприятиях индексным методом // Вопросы структуризации экономики. — 2002. — Вып. 2. — С. 28–30. — ISSN 1813-3528.

- Я. Ф. Щербакова, Т. А. Пожидаева. Анализ использования труда и фонда заработной платы на предприятии железнодорожного транспорта // Экономический анализ: теория и практика. — 2004. — Вып. 7. — С. 44–48. — ISSN 2073-039X.

Чем фонд оплаты труда отличается от фонда заработной платы

Фонд заработной платы (ФЗП) состоит только из основных выплат, связанных с выполнением трудовых функций:

- выплаты по окладу, тарифу или сдельным расценкам;

- доплаты за особые условия труда;

- премии за трудовые показатели.

Фонд заработной платы можно представить в виде формулы:

ФЗП = Заработная плата + Премии за трудовые показатели.

Фонд оплаты труда (ФОТ) более широкий показатель, чем ФЗП. Помимо заработной платы и премий за трудовые функции он включает:

- начисленные компанией суммы оплаты труда независимо от источника их финансирования;

- стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством;

- суммы, начисленные работникам за непроработанное время, в течение которого за ними сохраняется заработная плата в соответствии с порядком, предусмотренным внутренними регламентами компании или законодательством (отпуска, простои, больничные и т. д.).

Величина ФОТ зависит от численности работников, размера окладной и сдельной части заработной платы, величины премиальных выплат.

Фонд оплаты труда можно представить в виде формулы:

ФОТ = ФЗП + Стимулирующие поощрения + Компенсирующие выплаты + Иные выплаты за непроработанное время.

То есть если к выплатам, производимым из ФЗП, прибавить, например, премии за выслугу лет, компенсации за неиспользованный отпуск, материальную помощь, получим величину ФОТ.

Фонд оплаты труда и фонд заработной платы взаимосвязаны между собой, но не идентичны. Совпадение их возможно, когда компания экономит на социальных и других выплатах своим работникам.

Данный подход не бесспорен. Многие экономисты считают ФЗП и ФОТ тождественными понятиями. Обоснованность такого мнения подтверждается и нормативными документами.

Так, Приказ Росстата от 27. 2019 № 711 определяет под ФЗП начисленные организациями суммы оплаты труда в денежной и неденежной формах за отработанное и неотработанное время, компенсационные выплаты, связанные с режимом работы и условиями труда, доплаты и надбавки, премии и единовременные поощрительные выплаты, систематическую оплату питания и проживания.

Три условия, необходимые для качественного анализа фонда заработной платы

Анализ расходов на оплату труда нужен для:

- понимания их структуры;

- оценки достаточности персонала, что показывает экономия или перерасход ФЗП;

- понимания объективной стоимости привлеченной трудовой силы;

- оценки реального уровня расходов на оплату труда и их доли в общей величине расходов;

- построения эффективной системы оплаты труда.

Для анализа расходов на оплату труда нужно выполнить три условия:

1) наличие внутренних регламентов, учетной политики в части ведения зарплаты;

2) тождество данных в документации;

3) учет зарплаты в соответствии с требованиями законодательства.

Рассмотрим влияние данных условий на качество анализа фонда заработной платы.

Наличие внутренних регламентов, учетной политики в части ведения заработной платы

На многих предприятиях отсутствуют какие-либо регламенты в отношении проработки нюансов учета заработной платы, нет положений по оплате труда и премированию.

Мало того, что это требования законодательства. Вопрос и в том, что без регламентных норм зачастую сложно разобраться в начислениях, подтвердить их обоснованность.

Особенно много проблем возникает со сложными системами премирования. Как показывает практика, желание руководства эффективно простимулировать работников за их трудовые достижения приводит к тому, что получаются громоздкие и слабо прописанные системы премирования.

В таких ситуациях сложно выявить динамику, сделать прогнозы и детальную аналитику.

Тождество данных в документации

Данные о заработной плате должны быть одинаковые в следующих документах:

- трудовых договорах (контрактах) и дополнительных соглашениях;

- ведомостях на заработную плату.

Между тем на практике эти документы часто содержат совершенно разные цифры.

Принимая в организацию нового работника, ему установили оклад в размере 20 000 руб. При этом штатное расписание содержало устаревшие данные — 18 000 руб. Через некоторое время руководитель поднял работнику оклад до 22 000 руб. Эту сумму за минусом положенных удержаний (НДФЛ) стал получать сотрудник. То есть она проходила в ведомостях на выплату заработной платы.

Штатное расписание при этом так и не изменили, не оформили дополнительное соглашение к трудовому договору. В результате в разных документах содержались разные данные о заработной плате работника:

- в штатном расписании — 18 000 руб.;

- в трудовом договоре — 20 000 руб.;

- в ведомостях по начислению заработной платы — 22 000 руб.

Учет зарплаты в соответствии с требованиями законодательства

Расчеты по заработной плате ведут на бухгалтерском счете 70 «Расчеты с персоналом по оплате труда» в разрезе каждого работника предприятия. По кредиту счета 70 отражают начисление заработной платы. Этот счет корреспондирует со счетами учета расходов:

- 20 «Основное производство»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 44 «Расходы на продажу» и др.

Анализируя фактические выплаты по заработной плате, нужно обратиться к суммам, начисленным по кредиту счета 70 в корреспонденции со счетами учета расходов.

В производственной компании «Ладога» учет ведут, применяя автоматизированную систему учета «1С». При этом на предприятии осуществляют производство бумажных пакетов с ведением расходов на счете 20 «Основное производство» и торговую деятельность с ведением расходов на счете 44 «Расходы на продажу».

Общехозяйственные расходы учитывают на счете 26 «Общехозяйственные расходы».

Заработная плата выплачивается через банк. Производится удержание НДФЛ (аналитика на счете 68. 01 «Расчеты по НДФЛ»), и по исполнительным листам (учет на счете 76 «Расчеты с разными дебиторами и кредиторами»). Для анализа расходов на оплату труда в отчетном месяце финансист обратился к ведомостям на оплату труда и данным автоматизированного бухгалтерского учета (отчет «Анализ счета 70»).

Общая сумма начислений по ведомостям составляет 302 765,87 руб.

Из компьютеризированной системы «1С» выгружена следующая информация по счету 70 «Расчеты с персоналом по оплате труда» за май 2021 г

Корреспондирующий счет

Дебет

Кредит

Начальное сальдо

114 247,76

20

206 832,00

26

56 000,00

44

51 933,87

51

198 712,36

68

37 643,00

76

11 950,44

Оборот

248 305,80

314 765,87

Конечное сальдо

180 707,83

По данным выгрузки за анализируемый период работникам компании начислена следующая заработная плата:

- работники производства — 206 832 руб.;

- работники торговли — 51 933,87 руб.;

- управленческие работники — 56 000 руб.

Общая сумма составила 314 765,87 руб.

Налицо разрыв в данных бухгалтерской базы и ведомостей по заработной плате в сумме 12 000 руб. (314 765,87 руб. – 302 765,87 руб.

Финансист не аудитор и не внутренний контролер, однако он не вправе игнорировать вскрывшиеся факты злостных нарушений.

Такое расхождение будет свидетельствовать о наличии злоупотреблений (начислили в базе и выплатили больше заработной платы, чем фактически полагается работнику) или ошибок (в бухгалтерской базе или ведомостях), которые следует исправить.

Игнорирование требований законодательства может привести к штрафу за нарушение методологии бухгалтерского учета. Однако здесь более важно то, что учет будет непрозрачным в первую очередь для собственников бизнеса.