Ваш браузер устарел!

Для корректной работы c сайтом

glavkniga. ru

обновите свой браузер:

Mozilla/5. 0 (iPhone; CPU iPhone OS 5_0 like Mac OS X) AppleWebKit/534. 46 (KHTML, like Gecko) Version/5. 1 Mobile/9A334 Safari/7534

Какие перечисления сотрудникам, по мнению судей, соответствуют понятию «выплаты социального характера»? И какие переводы попадают в выгодную для компаний судебную практику? Марина Волохова, руководитель проектов Департамента правового и налогового консалтинга АКГ «Деловой профиль», изучила спорные ситуации.

Не вызывает вопросов необходимость уплаты страховых взносов с заработной платы, премии, и иных выплат работникам за исполнение ими трудовых обязанностей. Но, кроме них, у многих компаний предусмотрены и различные выплаты социального характера. О том, что облагается взносами, а что – нет, спор продолжается много лет.

Страховыми взносами облагается большая часть всех выплат в пользу работников, сюда входят все выплаты в рамках трудовых отношений, по гражданско-правовым и авторским договорам. Объект обложения взносами определен в статье 420 НК РФ.

Что такое фонд оплаты труда

Фонд оплаты труда (ФОТ) — это общая сумма денег, которую потратило предприятие на выплаты своему наемному персоналу за определенный период времени. Бухгалтеры учитывают такие расходы в составе расходов по обычным видам деятельности (п. 8 приказа Минфина от 06. 1999 № 33н — ПБУ 10/99).

Понятие ФОТ неразрывно связано с трудовыми отношениями. Выплаты исполнителям по договорам ГПХ в него не входят. Что же тогда включают в ФОТ?

Во-первых, зарплату штатных работников, а во-вторых, различные компенсирующие, мотивирующие и прочие выплаты. Такие как:

- премии систематического характера;

- отпускные по всем видам отпусков;

- оплаты дней командировки;

- пособия по временной нетрудоспособности в части, которую выплачивает работодатель за счет собственных средств;

- доплаты за совместительство, работу в ночные часы, выходные и праздники, сверхурочную работу;

- выплаты за труд в опасных и вредных условиях;

- компенсации (например: за питание, проезд к месту работы, мобильную связь, расходы на проживание);

- выходное пособие и т. д.

Состав ФОТ законодательно не урегулирован, поэтому на разных предприятиях он может быть разным и зависит от того, какие выплаты предусмотрены локальными нормативными актами конкретного предприятия.

ПользовательСообщений: 34Баллов: 17Регистрация: 03. 2011#1Мне нравится023. 2011 11:04:31Здравствуйте. Разъясните пожалуйста следующее:При заполнении чековой книжки при получении суммы на заработную плату выбирается символ 40 (Выдачи на заработную плату и выплаты социального характера), а если это сумма по больничному листу — то символ 50 (Выдачи на выплату пенсий, пособий и страховых возмещений). Правильно?То есть больничный — это страховое возмещение? А если 3 дня из больничных оплачиваются организацией — то это всё равно символ 50? То есть на символ 50 вся сумма больничного или только то, что за счёт ФСС? И если платятся пособия по уходу за ребёнком до 1,5 и 3 лет. Это уже символ 40 (выплата социального характера) или символ 50 (пособия)?Спасибо.

ArhimedАктивный пользовательСообщений: 941Баллов: 752Регистрация: 10. 2011#2Мне нравится023. 2011 11:21:39ЦитатаЗдравствуйте. Разъясните пожалуйста следующее:При заполнении чековой книжки при получении суммы на заработную плату выбирается символ 40 (Выдачи на заработную плату и выплаты социального характера), а если это сумма по больничному листу — то символ 50 (Выдачи на выплату пенсий, пособий и страховых возмещений). Правильно?То есть больничный — это страховое возмещение? А если 3 дня из больничных оплачиваются организацией — то это всё равно символ 50? То есть на символ 50 вся сумма больничного или только то, что за счёт ФСС? И если платятся пособия по уходу за ребёнком до 1,5 и 3 лет. Это уже символ 40 (выплата социального характера) или символ 50 (пособия)?Казначейство, например, требует так (при этом контролирует каждый чек при каждом заказе):К символу 40 относят з/плату, 3 дня б/л за счёт организацииК символу 50 б/л за счёт ФСС, пособия по уходу за ребёнком, при рождении, при постановке на учёт в ранние сроки берем. за счёт ФСС.

GuffinПользовательСообщений: 34Баллов: 17Регистрация: 03. 2011#3Мне нравится023. 2011 11:36:44ЦитатаКазначейство, например, требует так (при этом контролирует каждый чек при каждом заказе):К символу 40 относят з/плату, 3 дня б/л за счёт организацииК символу 50 б/л за счёт ФСС, пособия по уходу за ребёнком, при рождении, при постановке на учёт в ранние сроки берем. за счёт ФСС. А компенсация по уходу за ребёнком до 3 лет — 50р, это ведь платится за счёт организации — значит это символ 40?И что относится к выплатам социального характера для нужд символа 40?

ArhimedАктивный пользовательСообщений: 941Баллов: 752Регистрация: 10. 2011#4Мне нравится023. 2011 12:30:36ЦитатаА компенсация по уходу за ребёнком до 3 лет — 50р, это ведь платится за счёт организации — значит это символ 50. И что относится к выплатам социального характера для нужд символа 40?Про 50 руб. — извините, не знаю, случаев не было. И про символ 40 — у меня, по крайней мере, требуют писать з/пл, надбавки к ней, премии, мат. пом. , отпуск, б/л за первые 3 дня (за счёт организации) и другие аналогичные расходы. Из выплат социального характера кроме б/л и разных пособий за счёт ФСС. я чёй-то и не знаю, но указанные относят к символу 50. А какие конкретно у Вас другие выплаты соц. характера?Может, для порядка, проконсультироваться непосредственно в обслуживающем Вас банке? Т. разночтения, вроде как, всё-таки имеются, и каждый может трактовать их по-своему.

GuffinПользовательСообщений: 34Баллов: 17Регистрация: 03. 2011#5Мне нравится028. 2011 15:36:28ЦитатаА какие конкретно у Вас другие выплаты соц. характера?Может, для порядка, проконсультироваться непосредственно в обслуживающем Вас банке? Т. разночтения, вроде как, всё-таки имеются, и каждый может трактовать их по-своему. Вот я и хочу разобраться, что здесь понимается под выплатами соц. характера. В банке консультировался: в частности, для них непринципиально: дробить на часть ФСС и часть организации. Сказали, что пишите весь больничный в символ 50. А некоторые сотрудники банка вообще говорят — писать на 40. Так приходится разночтения коллекционировать :rolleyes: За Ваше мнение спасибо, интересно, как делают другие и интересно, что рекомендуют им.

ЛЛЛАктивный пользовательСообщений: 995Баллов: 796Регистрация: 11. 2008#6Мне нравится028. 2011 16:32:26ЦитатаВот я и хочу разобраться, что здесь понимается под выплатами соц. характера. В банке консультировался: в частности, для них непринципиально: дробить на часть ФСС и часть организации. Сказали, что пишите весь больничный в символ 50. А некоторые сотрудники банка вообще говорят — писать на 40. Так приходится разночтения коллекционировать :rolleyes: За Ваше мнение спасибо, интересно, как делают другие и интересно, что рекомендуют им. А какая Вам, извините за выражение, на фиг разница?. Главное, чтоб банк не снял лишние проценты. А они по зарплате и по соц. выплатам одинаковые.

GuffinПользовательСообщений: 34Баллов: 17Регистрация: 03. 2011#7Мне нравится005. 2012 17:13:54ЦитатаА какая Вам, извините за выражение, на фиг разница?. Главное, чтоб банк не снял лишние проценты. А они по зарплате и по соц. выплатам одинаковые. Разница в интересе и понимании ситуации А то, даже в одном банке сотрудники рекомендуют разные решения. Интересно когда есть ЕДИНСТВЕННОЕ верное решение.

ГМ2017Активный пользовательСообщений: 634Баллов: 507Регистрация: 06. 2007#8Мне нравится006. 2012 12:05:08ЦитатаРазница в интересе и понимании ситуации А то, даже в одном банке сотрудники рекомендуют разные решения. Интересно когда есть ЕДИНСТВЕННОЕ верное решение. Ориентируйтесь на свой банк и на то, что говорит Вам Ваша операционистка. Поменяете банк, будете действовать в соответствии с требованиями другого банка. Это самое простое решение и не забивайте себе голову такими мелочами.

Вопрос: Об оплате труда работников, зарплата которых включает оклад (должностной оклад), компенсационные и стимулирующие выплаты, за работу в выходной или нерабочий праздничный день.

Ответ: Департамент оплаты труда, трудовых отношений и социального партнерства Министерства труда и социальной защиты Российской Федерации рассмотрел обращение, поступившее на официальный сайт Министерства письмом от 22 декабря 2019 г. , и по компетенции сообщает.

В соответствии с Положением о Министерстве труда и социальной защиты Российской Федерации, утвержденным постановлением Правительства Российской Федерации от 19 июня 2012 г. N 610, Минтруд России дает разъяснения по вопросам, отнесенным к компетенции Министерства, в случаях, предусмотренных законодательством Российской Федерации.

Мнение Минтруда России по вопросам, содержащимся в обращении, не является разъяснением и нормативным правовым актом.

В соответствии со статьей 153 Трудового кодекса Российской Федерации (далее — ТК РФ) работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере, в том числе работникам, получающим оклад (должностной оклад), — в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

При этом конкретные размеры оплаты за работу в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором.

Оплата в повышенном размере производится всем работникам за часы, фактически отработанные в выходной или нерабочий праздничный день. Если на выходной или нерабочий праздничный день приходится часть рабочего дня (смены), в повышенном размере оплачиваются часы, фактически отработанные в выходной или нерабочий праздничный день (от 0 часов до 24 часов).

Согласно правовой позиции Конституционного Суда Российской Федерации, изложенной в постановлении от 28 июня 2018 г. N 26-П (далее — Постановление N 26-П), при привлечении работников, заработная плата которых помимо месячного оклада (должностного оклада) включает компенсационные и стимулирующие выплаты, к работе в выходной или нерабочий праздничный день сверх месячной нормы рабочего времени в оплату их труда за работу в такой день, если эта работа не компенсировалась предоставлением им другого дня отдыха, наряду с тарифной частью заработной платы, исчисленной в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы), должны входить все компенсационные и стимулирующие выплаты, предусмотренные установленной для них системой оплаты труда.

Согласно статье 129 Кодекса заработная плата (оплата труда работника) состоит из:

вознаграждения за труд;

компенсационных выплат (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера);

стимулирующих выплат (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

В соответствии с Кодексом системы оплаты труда включают в себя размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования.

В связи с этим работа, выполняемая работниками в указанные дни (время), система оплаты труда которых наряду с тарифной частью включает компенсационные и стимулирующие выплаты, должна оплачиваться в повышенном размере по сравнению с оплатой за аналогичную работу, выполняемую в обычный рабочий день.

Выявленный в Постановлении N 26-П конституционно-правовой смысл части 1 статьи 153 Кодекса является общеобязательным, что исключает любое иное ее истолкование в правоприменительной практике.

С учетом изложенного полагаем целесообразным в системах оплаты труда работников организации предусмотреть порядок повышенной оплаты труда работников, привлекаемых к работе в выходные и нерабочие праздничные дни сверх месячной нормы рабочего времени, не менее чем в двойном размере с учетом компенсационных и стимулирующих выплат.

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит (часть 4 статьи 153 ТК РФ).

Таким образом, за месяц, в котором работник, заработная плата которого помимо месячного оклада (должностного оклада) включает компенсационные и стимулирующие выплаты, работал в выходной день или нерабочий праздничный день, нужно заплатить заработную плату полностью, а также одинарную дневную часть заработной платы (дневную часть оклада (должностного оклада) и предусмотренных в рамках конкретной системы оплаты труда компенсационных и стимулирующих выплат), а за месяц, в котором работник взял день отдыха, — заработную плату полностью, при этом работник отработает на один день меньше нормы. Это правило действует независимо от того, берет ли работник день отдыха в текущем месяце или в последующие.

Заместитель директора —

начальник отдела оплаты труда

Департамента оплаты труда,

Иногда бухгалтер путает ФЗП и ФОТ, т. ФОТ — более распространенная аббревиатура. Эти ФОТ довольно часто используются при составлении отчетности, запрашиваются налоговыми органами, трудовой инспекцией и другими государственными организациями при проведении проверок.

Кроме того, каждому сотруднику положен оплачиваемый отпуск согласно графику, составляемому в начале года. Отпускные — это тоже расходы работодателя, но они выплачиваются не за труд.

Никто не застрахован и от потери трудоспособности. Первые три дня больничного оплачивает организация, но эти суммы к заработной плате не относятся. Во многих компаниях проводятся ежегодные медицинские осмотры. Их оплата включается в расходы. Таким образом, существуют много примеров выплат, которые являются экономически обоснованными, с них удерживается НДФЛ, на них начисляются страховые взносы, но эти суммы не относятся к вознаграждению за работу. Основные отличия фонда оплаты труда (ФОТ) и фонда заработной платы (ФЗП) заключаются в составе выплат. В ФОТ входят:

- социальные выплаты (больничные за счет работодателя, льготное рабочее время для несовершеннолетних и др.);

- отпускные;

- тринадцатая зарплата и другие премии, не связанные с трудовыми показателями;

- оплата командировок;

- компенсация проезда, питания, расходов на медицинские осмотры;

- оплата простоя;

- другие виды выплат, не связанные с выполнением трудовых обязанностей.

Все эти средства относятся к расходам работодателя. Любые выплаты социального характера в фонде заработной платы не учитываются.

Как рассчитывают ФЗПКлассическая схема предусматривает суммирование всех выплат сотрудникам за выполнение трудовых обязанностей с поправкой на коэффициент среднесписочной численности. Перед тем как рассчитать фонд заработной платы, следует вычислить этот показатель:Таким образом, складываются показатели за каждый месяц. Месячное значение рассчитывается, исходя из количества занятых работников. К примеру, на 1 апреля в организации числятся 20 сотрудников, оформленных на полную ставку. 15 апреля один из них уволился, а 20 апреля были приняты 2 сотрудника. То есть первые 15 дней числились 20 чел. , 4 дня — 19 чел. , а оставшиеся 11 дней — 21 чел. ССЧ4 = (20 × 15 + 19 × 4 + 11 × 21) / 30 = 20 чел. Формула расчета ФЗП выглядит так:ФЗПгод = ЗПср × ССЧгод × 12,где: ЗПср — средняя сумма выплат сотрудникам за работу. Существует еще формула фонда часовой заработной платы, в которой учитывается количество отработанных человеко-часов, определяемое по табелю учета рабочего времени:ФЗПчас = ЗПтар × Кч/час,

- ЗПтар — заработная плата, начисленная по часовой тарифной ставке. Сюда включаются доплаты за работу в ночное время и компенсации, связанные с условиями труда;

- Кч/час — количество отработанных человеко-часов.

Примеры расчетовРассчитаем ФЗП на основании следующих данных:

- ССЧ — 24 чел.;

- менеджеры с окладом 50 000 руб. — 13 чел.;

- инженеры с окладом 60 000 руб. — 12 чел.

Для планирования затрат по подразделениям рассчитывается фонд заработной платы в разрезе должностей рабочих или служащих.

Предположим, по инженерам ССЧ составила 11 человек. Рассчитаем ФЗП:ЗПср(инж) = (60 000 × 12) / 11 = 55 000 руб. ФЗПинж. = 55 000 × 11 × 12 = 7 260 000 руб. Пример расчета для организации, где установлена почасовая система оплаты труда:

ФЗП = 500 × 1760 × 12 = 10 560 000 руб.

Научитесь оптимизировать налоги законно и без рисков«Клерк» запустил новые коллекции. В коллекции по оптимизации налогов вас ждут:• 5 онлайн-курсов;

• 15 вебинаров. Разберетесь с АСК-НДС 2, налоговыми схемами в 2022 году: поймете какие использовать точно не стоит. Узнаете как законно сэкономить на налогах. Эксперты «Клерка» помогут безопасно структуризировать бизнес. На коллекцию действует акция — 14. 900 рублей. Полный список курсов и вебинаров по налоговой оптимизации смотрите здесь. Или заполните форму ниже — расскажем больше.

Что не входит в фонд оплаты труда

Обычно в ФОТ не включают следующие выплаты:

- разовые премии (например: к юбилею или иным аналогичным событиям);

- материальную помощь, предоставленную отдельным работникам по семейным обстоятельствам;

- компенсацию путевок, расходов на лечение;

- пособия, которые выплачиваются за счет средств внебюджетных фондов.

Как посчитать ФОТ

Чтобы рассчитать фактический размер ФОТ за период (месяц, квартал, год) — нужно просуммировать выплаты, которые были произведены работникам за этот период.

Бухгалтер получит эти данные из регистров учета: просуммирует кредит счета 70 «Расчеты с работниками по оплате труда» (а также 73 «Расчеты с персоналом по прочим операциям», если, например, в ФОТ предприятия входят компенсации и т. ) в корреспонденции со счетами:

- 08 — «Вложения во внеоборотные активы»;

- 20 — «Основное производство»;

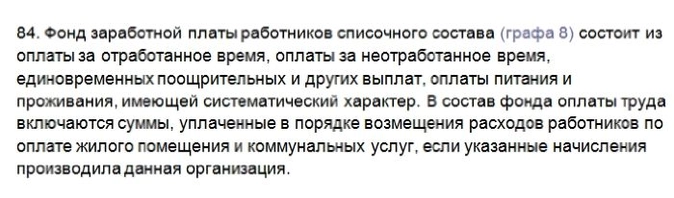

- 25 — «Общепроизводственные расходы»;

- 26 — «Общехозяйственные расходы»;

- 91 — «Прочие доходы и расходы» и т. д.

Чем фонд оплаты труда отличается от фонда заработной платы

Фонд заработной платы (ФЗП) — это составная часть фонда оплаты труда. В ФЗП входят только те выплаты, которые связаны с непосредственным выполнением работниками своих трудовых обязанностей и их результатом.

Таким образом ФЗП обычно включает (ч. 1 ст. 129 ТК РФ):

- выплаты по тарифным ставкам (должностным окладам, сдельным расценкам и т. д.);

- доплаты за особые условия труда;

- премии за трудовые показатели.

ФЗП = Зарплата + Доплата + Трудовая премия

ФОТ = ФЗП + Поощрительные выплаты + Компенсационные выплаты + Прочие выплаты

То есть эти два понятия (ФОТ и ФЗП) близки, но не идентичны.

В различных источниках, и даже нормативных документах, структура ФЗП и ФОТ может быть представлена по-разному. В частности, Росстат, в целях заполнения некоторых форм статнаблюдения (форма № П-4, приказ от 27. 2019 № 711), определяет состав ФЗП и ФОТ так:

Зачем нужны ФЗП и ФОТ

С помощью сведений о размере ФЗП и ФОТ руководство предприятия:

- анализирует расходы по оплате труда в разрезе разных подразделений и по предприятию в целом;

- корректирует себестоимость и определяет цены на продукцию;

- выявляет пути снижения расходов на предприятии;

- оценивает эффективность работы предприятия;

- планирует и составляет бюджет на будущий период.

Бухгалтеру эти данные потребуются для заполнения отдельных видов отчетности (например: вышеуказанной формы Росстата).

Сведения о ежемесячном размере ФОТ может запросить банк, с целью проверки благонадежности предприятия, или, если оно решит взять кредит. А также инспекторы госорганов в процессе проведения контрольных мероприятий.

Как планировать ФЗП и ФОТ

Конечно легче спланировать ФЗП. Если значительных кадровых изменений на предприятии не грядет, можно отталкиваться от фактических показателей.

Так, годовой ФЗП по работникам на окладе рассчитывают так:

По сдельщикам расчет будет следующим:

ФЗП (сдельная оплата труда) = Ставка за ед. продукции * Объем выпуска за год + Надбавки + Премии

По персоналу, который работает по часовой ставке:

ФЗП (почасовая ставка) = Сумма ставок всех работников * Количество рабочих часов в году

А спланировать ФОТ намного сложнее. Ведь точно спрогнозировать объем предстоящих выплат невозможно. Поэтому чаще ФОТ закладывают в бюджет по нормативу. Например, как определенный процент от плановой выручки.

Пример: В ООО «Меридиан» планирует размер ФОТ на следующий год. Среднесписочная численность сотрудников на окладе — 70 человек. Плановая среднемесячная заработная плата — 35 тыс. рублей.

Среднесписочная численность сдельщиков — 20 человек. Ставка за единицу продукции — 500 руб. Плановый выпуск на следующий год — 100 тыс. штук. Премия за выполнение плана — 7% от основной суммы.

Плановая выручка — 500 млн руб. Норматив на ФОТ — 20%.

ФЗП (оклад) = 35 тыс. руб. * 70 человек * 12 мес. = 29,4 млн руб.

ФЗП (сдельная оплата труда) = (500 руб. * 100 тыс. шт) + (500 руб. * 100 тыс. шт) * 7% = 53,5 млн руб.

ФЗП = 29. 4 млн руб. + 53,5 млн руб. = 82. 9 млн руб.

ФОТ = 500 млн руб. * 20% = 100 млн

Следовательно на дополнительные выплаты предприятие сможет направить: 100 млн руб. — 82,9 млн руб. = 17,1 млн руб.

Как анализировать ФОТ

При анализе расходов на оплату труда сравнивают фактические показатели за разные периоды, сопоставляют их с плановыми значениями. На основании анализа делают выводы, принимают меры исправления ситуации, если это необходимо.

Например, чтобы оценить, насколько выросли или сократились расходы на оплату труда, и как это влияет на финансовое состояние предприятия, можно таким образом:

Показатель, млн руб. 2019 год 2020 годИзменение, %Выручка500520+4Общие расходы380410+7,89в том числе ФОТ:180200+11оклады130120-7,69премии4055+37,5дополнительные выплаты1010-

Из таблицы видно, что темпы рост ФОТ опередил темп рост выручки. Причем рост ФОТ обусловлен изменением его структуры. Оклады стали ниже, тогда как премиальная часть резко выросла. Если структуру зарплат не скорректировать, финансовое состояние предприятия будет ухудшаться.

ОпределениеПравить

- выплаты работникам социальных льгот (на лечение, отдых, проезд, трудоустройство (без пособий из государственных социальных внебюджетных фондов);

- единовременные пособия (выплаты, вознаграждения) при выходе на пенсию, доплаты к пенсиям работающим пенсионерам за счет средств организации;

- страховые платежи (взносы), уплачиваемые организацией по договорам личного, имущественного и иного добровольного страхования в пользу работников (кроме обязательного государственного личного страхования);

- страховые платежи (взносы), уплачиваемые организацией по договорам добровольного медицинского страхования работников и членов их семей;

- расходы по оплате учреждениям здравоохранения услуг, оказываемых работникам, оплата путевок работникам и членам их семей на лечение, отдых, экскурсии, путешествия (кроме выданных за счет средств государственных социальных внебюджетных фондов);

- оплата абонементов в группы здоровья, занятий в спортивных секциях, оплата расходов по протезированию и другие подобные расходы;

- оплата подписки на газеты, журналы;

- оплата услуг связи в личных целях;

- возмещение платы работников за содержание детей в дошкольных учреждениях;

- стоимость подарков и билетов на зрелищные мероприятия детям работников за счет средств организации;

- оплата стоимости проездных документов к месту работы и обратно и т. п.

Состав социальных выплатПравить

1) выходное пособие при расторжении трудового договора (в том числе денежная компенсация по соглашению сторон), выходное пособие в случае прекращения трудового договора, вследствие нарушения правил заключения трудового договора не по вине работника;

2) суммы, начисленные при увольнении работникам на период трудоустройства в связи с ликвидацией организации, сокращением численности или штата работников;

3) дополнительная компенсация работникам при расторжении трудового договора без предупреждения об увольнении за два месяца при ликвидации организации, сокращении численности или штата работников; компенсация при расторжении трудового договора в связи со сменой собственника организации и тому подобное;

4) единовременные пособия (выплаты, вознаграждения) при выходе на пенсию, единовременные пособия увольняемым работникам;

5) доплаты (надбавки) к пенсиям работающим пенсионерам за счет средств организации;

6) страховые премии (страховые взносы), уплаченные организацией по договорам личного, имущественного и иного добровольного страхования в пользу работников (кроме обязательного государственного страхования работников);

7) страховые премии (страховые взносы), уплаченные организацией по договорам добровольного медицинского страхования работников и членов их семей;

8) расходы по оплате учреждениям здравоохранения услуг, оказываемых работникам (кроме расходов на обязательные медицинские осмотры, обследования);

9) оплата путевок (компенсации) работникам и членам их семей на курортно-санаторное лечение, отдых, экскурсии, путешествия (кроме выданных за счет средств государственных внебюджетных фондов);

10) оплата абонементов в группы здоровья, занятий в спортивных секциях, фитнес-клубах, оплата расходов по протезированию и другие подобные расходы;

11) оплата подписки на газеты, журналы, оплата услуг связи, оплата парковки в личных целях;

12) возмещение платы работников за содержание детей в дошкольных учреждениях;

13) стоимость подарков и билетов на зрелищные мероприятия детям работников за счет средств организации;

14) суммы, выплаченные за счет средств организации, в возмещение вреда, причиненного работникам увечьем, профессиональным заболеванием, либо иным повреждением их здоровья;

15) компенсация работникам морального вреда, определяемая соглашением сторон трудового договора или судом, за счет средств организации;

16) оплата стоимости проездных документов;

17) оплата (полностью или частично) стоимости проезда работников и членов их семей;

18) оплата стоимости проезда работников и членов их семей к месту отдыха и обратно, включая оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно лиц, работающих в районах Крайнего Севера и приравненных к ним местностях, и членам их семей (отражается после окончательного расчета с работником);

19) материальная помощь, предоставленная отдельным работникам по семейным обстоятельствам, на медикаменты, рождение ребенка, погребение и тому подобное;

20) расходы на платное обучение работников, не связанное с производственной необходимостью, расходы на платное обучение членов семей работников;

21) компенсационная выплата лицам, находившимся в отпуске по уходу за ребенком до достижения им возраста трех лет и вышедшим на работу ранее установленного срока;

22) суммы выходных пособий, начисленных с задержкой уволенным работникам (по тому виду деятельности, где работал уволенный работник);

23) суммы материальной помощи членам профсоюза, начисленные профсоюзной организацией и показываемые в отчете профсоюзной организации;

24) суммы материальной помощи лицам несписочного состава;

25) единовременные выплаты при первом трудоустройстве специалистам государственных и муниципальных учреждений (организаций), предусмотренные законодательством субъекта Российской Федерации.

Учёт социальных выплатПравить

- Постановление Президиума ВАС РФ от 14.05.2013 N 17744/12 Архивная копия от 12 апреля 2021 на Wayback Machine//Высший арбитражный суд Российской Федерации

- Что относится к выплатам социального характера работникам организации? Архивная копия от 12 апреля 2021 на Wayback Machine//Роструд, 2021

- ↑ 1 2 3 Пучеглазов В. Д. Что относится к выплатам социального характера работникам организации Архивная копия от 13 апреля 2021 на Wayback Machine//КонсультантПлюс, 03.10.2017

- Письмо Минтруда России от 03.08.2016 N 14-1/ООГ-7105. Дата обращения: 20 марта 2020. Архивировано 20 марта 2020 года.

- Постановление Правительства РФ от 24.12.2007 N 922. Дата обращения: 20 марта 2020. Архивировано 20 сентября 2018 года.

- Приказ Росстата от 27.11.2019 N 711 «Об утверждении Указаний по заполнению форм федерального статистического наблюдения N П-1 «Сведения о производстве и отгрузке товаров и услуг», N П-2 «Сведения об инвестициях в нефинансовые активы», N П-3 «Сведения о финансовом состоянии организации», N П-4 «Сведения о численности и заработной плате работников», N П-5(м) «Основные сведения о деятельности организации»

- Сравнение социальных выплат в странах-членах ЕС.

- Системы обеспечения минимального гарантированного дохода населения за рубежом. Архивировано 10 июня 2020 года.

Выплаты социального характера – это

В законодательстве нет четкого определения, что такое выплаты социального характера. Основные признаки социальных выплат можно найти в Постановлении Президиума ВАС РФ от 14. 2013 № 17744/12 по делу № А62-1345/2012:

- не являются формой оплаты труда работников;

- не являются стимулирующими;

- не зависят от квалификации, разрядности, навыков и профессионализма работников;

- не зависят от сложности, количества, условий выполнения самой работы;

- осуществляются на основании коллективного договора.

Исходя из этих признаков получается, что социальные выплаты – это выплаты, которые напрямую не связаны с выполнением работниками своих должностных обязанностей, не зависят от количества и качества труда, не являются стимулирующими или компенсационными и входят в социальный пакет.

Перечень выплат, которые можно отнести к социальным, довольно большой. Это:

- выходное пособие при увольнении работника;

- компенсация стоимости проезда к месту работы и обратно;

- материальная помощь, выплачиваемая в связи со сложным финансовым положением работника по семейным обстоятельствам;

- разовые премии работникам за участие в конкурсах, соревнованиях, марафонах, премии в связи с праздничными и юбилейными датами;

- дотации работникам на питание;

- возмещение расходов работника на лечение и покупку лекарств;

- оплата работникам и семьям санаторных путевок;

- оплата за нахождение детей в дошкольных учреждениях;

- оплата по договорам личного, имущественного и иного добровольного страхования в пользу работников;

- компенсация стоимости аренды жилья;

- другие.

Что не облагается страховыми взносами по НК РФ

В соответствии со статьей 421 НК РФ база для исчисления страховых взносов для организаций определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, предусмотренных пунктом 1 статьи 420 и начисленных отдельно в отношении каждого работника с начала расчетного периода нарастающим итогом. Все исключения из этого правила приведены в статье 422 НК РФ. Здесь — обширный перечень выплат, не подлежащих обложению страховыми взносами:

Что облагается страховыми взносами по мнению Минфина России

Если какой-то вид выплат прямо не указан в статье 422 НК РФ Минфин настаивает на уплате страховых взносов.

По мнению Минфина перечень выплат, освобожденных от страховых взносов, указан в статье 422, он исчерпывающий и расширенному толкованию не подлежит.

Минфин ежегодно выпускает по несколько писем с разъяснениями о том, облагается ли взносами тот или иной конкретный вид выплат.

В соответствии с письмами Минфина РФ от 12. 2018 № 03-03-06/1/823, от 01. 2016 №17-3/В-214 , облагаются страховыми взносами компенсационные выплаты в виде стоимости возмещения затрат сотрудника, переехавшего на работу в другую местность, по найму жилья или суммы арендной платы, произведенные организацией за своего работника, не предусмотрены статьей 169 ТК РФ.

В письмах Минфина РФ от 16. 2018 № БС-4-11/9257, от 12. 2018 № 03-15-06/24316, от 13. 2018 № 03-15-06/15287, от 14. 2018 № 03-04-05/66019 говорится, что оплата питания работников является инициативой работодателя, а не компенсационной выплатой, и она подлежит обложению страховыми взносами в общеустановленном порядке.

В письме Минфина от 23. 2019 № 03-15-06/29511

сказано, что взносами облагаются:

- суммы компенсаций стоимости путевок,

- оплата нерабочих дней по семейным обстоятельствам,

- возмещение стоимости лечения и медикаментов.

В письме Минфина РФ от 14. 2020 № 03-15-06/109203

говорится, что страховыми взносами облагаются:

- единовременная премия при выходе на пенсию свыше 3-х кратного месячного заработка работника (для Крайнего Севера 6-ти кратного);

- единовременное поощрение в связи с праздничными и юбилейными датами;

- возмещение платы за детей в дошкольных учреждениях;

- единовременное вознаграждение при поступлении на работу работникам в возрасте до 35 лет;

- частичная компенсация работникам стоимости путевок;

- оплата питания донорам в дни сдачи крови;

- доплаты работнику за время декретного отпуска его супруги, ежемесячное дополнительное пособие по уходу за ребенком до 3 лет.

Согласно письму Минфина РФ от 15. 2021 № 03-15-06/10032

страховыми взносами облагаются:

- дотации на питание работникам, занятым на работах с вредными и тяжелыми условиями труда, а также работникам, занятым в многосменном режиме работы;

- компенсации работникам за проезд к месту работы и обратно;

- разовой премии за участие в конкурсах профессионального мастерства;

- премии в связи с праздничными и юбилейными датами.

При этом в случае передачи подарков работнику по договору дарения объекта обложения страховыми взносами на основании пункта 4 статьи 420 Налогового кодекса не возникает.

Как видим, наряду с теми выплатами, которые действительно не указаны в статье 422 НК РФ, Минфин РФ стремится обложить страховыми взносами и те, которые прямо указаны в ней.

Позиция судов об обложении страховыми взносами выплат работникам

С обложением страховыми взносами компенсации стоимости переезда в другую местность и найма жилья судьи не согласились в Постановлении АС Поволжского округа от 21 ноября 2018 года по делу № А49-2007/2018.

Выплаты, связанные с компенсацией, выплаченной за содержание в дошкольном учреждении детей работников, являются выплатами социального характера. Они относятся к доходам, получаемым работником в рамках трудовых отношений и, следовательно, не облагаются страховыми взносами. Вывод судей, изложенный в Постановлении АС ПО от 24. 2020 № Ф06-67251/2020 по делу № А12-47264/2019.

Санаторно-курортные путевки для работника и его детей

Судьи не признали объектом обложения страховыми взносами стоимость путевок на оздоровительный отдых семьи работника в постановлениях:

АС ПО от 20. 2020 по делу № А12-3728/2020.

АС ВСО от 09. 2020 № Ф02-6381/2020 по делу № А33-4184/2020,

АС ВСО от 31. 2020 № Ф02-3477/2020 по делу № А19-29685/2019.

АС ЗСО от 15. 2018 № Ф04-3263/2018 по делу №А27-912/ 2018

Оплата питания работников

Судебные решения об уплате страховых взносов со стоимости компенсационных выплат на питание, чаще всего, в пользу компаний. Судьи согласны с тем, что компенсации, выплаченные работникам на питание, не облагаются страховыми взносами. Свою позицию судьи изложили в постановлении АС ВСО от 26. 2021 № Ф02-5844/2020 по делу № А19-6508/2020, в Постановлении АС ВСО от 02. 2020 по делу № А19-29229/2019.

Как подстраховаться, что налоговики не доначислили взносы

С учетом правовой позиции ВАС РФ, изложенной в Постановлении от 14. 2013 № 17744/12, не облагаются взносами выплаты социального характера, предусмотренные в локальном нормативном акте работодателя. Такие выплаты:

- не должны зависеть от квалификации работников;

- не должны зависеть от сложности, качества, количества, условий выполнения самой работы;

- не могут быть квалифицированы как часть оплаты труда сотрудников (т.е. не могут выплачиваться ежемесячно в фиксированной сумме), в том числе и потому, что не предусмотрены трудовыми договорами.

Компенсация за наем

Одним из привлекательных условий при приглашении на работу высококвалифицированных специалистов является предоставление компанией компенсации за наем жилья. Официальная позиция Минфина ранее состояла в том, что компенсационные выплаты в виде стоимости возмещения затрат сотрудника, переехавшего на работу в другую местность, по найму жилья или суммы арендной платы, произведенные организацией за своего работника, не предусмотрены статьей 169 ТК РФ, в связи с чем подлежат обложению страховыми взносами (письмо Минфина России от 12 января 2018 г. № 03-03-06/1/823). Однако на текущий момент такие выплаты являются предметом судебных споров. Например, можно посмотреть Постановление АС Поволжского округа от 21 ноября 2018 года по делу № А49-2007/2018.

Обстоятельства спора были такими. Основанием для привлечения к ответственности послужил вывод ревизоров о занижении обществом базы по взносам за I квартал 2017 года на суммы компенсации расходов по найму жилья. В чем же состояла позиция контролирующих органов? Компенсационные выплаты, по мнению ревизоров, были осуществлены фирмой в рамках трудовых отношений. Кроме того, сотрудник в момент заключения договора (2015 г. ) имел в собственности квартиру, которая была продана для дальнейшего улучшения его жилищных условий (новая приобретена 31 марта 2017 г. Арбитры в этом споре поддержали коммерсантов.

Суд обозначил, что спорные выплаты произведены на основании принятого в организации Порядка компенсации по найму жилья сотрудников, приглашаемых на работу из другого региона, и не является оплатой труда, не относится к стимулирующим выплатам, не зависит от квалификации работника, сложности, качества, количества и условий выполнения этим сотрудником самой работы, а также носит социальный характер. Несмотря на то, что выплаты были произведены работнику, такие денежные переводы не обладают признаками зарплаты в смысле статьи 129 ТК РФ и произведены не в рамках трудовых отношений. Суд отметил, что сам по себе факт наличия трудовых отношений не свидетельствует о том, что все выплаты представляют собой оплату труда. При этом возмещение расходов на аренду жилья производилось работодателем в периоде с 1 января 2016 года по 31 марта 2017 года, то есть в период отсутствия у сотрудника собственного жилья.

Аналогичный подход также подтверждается сложившейся другой судебной практикой: Постановления Арбитражного суда Уральского округа от 29 сентября 2016 года № Ф09-8969/16, Арбитражного суда Восточно-Сибирского округа от 14 июня 2016 года по делу № А19-5543/2015, Арбитражного суда Западно-Сибирского округа от 25 мая 2015 года по делу № А65-5141/2014.

Материальная помощь

Обширная судебная практика показывает, что зачастую предметом судебных споров с ревизорами является материальная помощь работникам. Материальную помощь оказывает компания с целью создания необходимых условий для решения возникших у сотрудника проблем (особых обстоятельств). К таковым принято относить: лечение; рождение ребенка; смерть членов семьи или самого работника; помощь многодетным и малообеспеченным работникам; отпуск; бракосочетание; чрезвычайные обстоятельства.

Материальная помощь является выплатой непроизводственного характера, не зависит от результатов деятельности компании, не связана с индивидуальными результатами труда работников. Однако судебная практика показывает, что, несмотря на, казалось бы, очевидный социальный характер материальной помощи, контролирующие органы не согласны с организациями, которые исключают материальную помощь из облагаемой страховыми взносами базы.

Рассмотрим судебные споры, в которых суд разобрался, когда такая помощь облагается взносами, а когда нет.

В Постановлении АС Западно-Сибирского округа от 15 августа 2018 года № Ф04-3263/2018 по делу А27-912/ 2018 выводы судов были сделаны не только относительно выплат в виде материальной помощи, оказанной работодателем своим сотрудникам, в размере, превышающем 4000 рублей, но и относительно оплаты санаторно-курортного лечения, ежемесячного пособия на период отпуска по уходу за ребенком до трех лет, компенсации при увольнении в связи с выходом на пенсию.

Обстоятельства спора были таким: уполномоченный орган Пенсионного фонда взыскал недоимку и пени по страховым взносам в связи с занижением базы в результате невключения в нее материальной помощи по случаю вступления в брак. Свое решение ревизоры объяснили так: компенсационные выплаты осуществлены работодателем в рамках трудовых отношений, имеют стимулирующий характер и подлежат включению в базу для исчисления страховых взносов.

Суды, с учетом правовой позиции Президиума ВАС РФ, изложенной в Постановлении от 14 мая 2013 года № 17744/12, пришли к выводу, что обсуждаемые в зале суда выплаты, предусмотренные в локальном нормативном акте работодателя, носят социальный характер, а именно: не являются стимулирующими; не зависят от квалификации работников, сложности, качества, количества, условий выполнения самой работы; не являются оплатой труда сотрудников, в том числе потому, что не предусмотрены трудовыми договорами. В связи с чем спорные выплаты не могут быть объектом обложения страховыми взносами и не подлежат включению в базу для начисления взносов.

Еще одно Постановление Арбитражного суда Северо-Западного округа – от 3 октября 2017 № А66-1707/2017 – в пользу компаний. Фонд социального страхования доначислил страховые взносы, пени, штраф, посчитав, что предприятие занизило облагаемую базу по взносам на суммы материальной помощи, превышающей 4000 рублей на одного работника, к юбилею, многодетным семьям, на лечение, в связи с тяжелым материальным положением, при бракосочетании, при увольнении с уходом на пенсию, к праздникам, поскольку все эти выплаты, по мнению контролеров, были осуществлены в рамках трудовых отношений и имели стимулирующий характер.

Судами принята правовая позиция Президиума Высшего арбитражного суда РФ в уже озвученном Постановлении № 17744/12. В нем указано, что в отличие от трудового договора коллективный представляет собой правовой акт, регулирующий социально-трудовые отношения в компании, заключаемый сотрудником и работодателем в лице их представителей (ст. 40 ТК РФ), и выплаты социального характера не могут быть признаны оплатой труда работников, в том числе и потому, что не предусмотрены трудовыми договорами.

Исходя из правовой природы социальные выплаты не являются объектом обложения взносами. Таким образом, предоставляемые работодателем социальные выплаты в случаях, не предусмотренных законом, только тогда подлежат включению в базу для исчисления взносов, когда с учетом обстоятельств конкретного дела они могут быть расценены как вознаграждение работников в связи с выполнением ими своих служебных обязанностей.

Есть и обратная судебная практика. Рассмотрим несколько судебных споров, в которых арбитры подтверждали правильность действий контролеров.

Аналогичный подход подтверждается сложившейся судебной практикой: Постановление АС Волго-Вятского округа от 18 июля 2016 года по делу № А82-13922/2015, Постановление Девятнадцатого Арбитражного апелляционного суда от 19 декабря 2018 года по делу № А14-13065/2018, Постановление Арбитражного суда Центрального округа от 6 декабря 2018 года № А14-22041/2017

Обстоятельства: в обосновании отказа в принятии к зачету суммы расходов по выплате пособий по беременности и родам, пособия по уходу за ребенком послужил вывод ФСС о необоснованности включения страхователем в расчет среднего заработка сумм материальной помощи в пределах 4000 рублей, выплачиваемой работникам при их уходе в очередной ежегодный отпуск.

Позиция ФСС основывалась на том, что, поскольку в соответствии с нормами законодательства материальная помощь в пределах 4000 рублей не облагаются страховыми взносами, она не должна быть включена в расчет среднего заработка (п. 1 ч. 1 ст. 9 Федерального закона № 212-ФЗ), в такой расчет могут включаться только выплаты и вознаграждения, на которые начисляются страховые взносы в ФСС (ч. 14 от 29 декабря 2006 г. Федерального закона № 255-ФЗ).

Судами принята правовая позиция, указанная в определениях Верховного суда от 10 сентября 2014 года № 309-ЭС14-520, от 27 августа 2014 года № 309-ЭС14-377 и ВАС РФ от 25 июля 2013 года № ВАС-9555/13, спорные выплаты в виде материальной помощи в пределах 4000 рублей на одного работника признаны элементами оплаты труда, носящими стимулирующий характер, поскольку выплаты устанавливались в коллективном договоре в за висимости от стажа работы сотрудников в организациях группы лиц компании.

Также суды указали, что, отнеся в статью 9 Федерального закона от 24 июля 2009 года № 212-ФЗ материальную помощь в размере, не превышающем 4000 рублей на одного работника за расчетный период, к перечню выплат, не подлежащих обложению взносами, законодатель исходил из отсутствия правовой взаимосвязи между указанной выплатой и результатами труда работника.

Арбитрами был сдел ан вывод, что, поскольку спорные выплаты являются элементами оплаты труда, они подлежат включению в расчетную базу для начисления страховых взносов на обязательное социальное страхование, в силу чего должны облагаться страховыми взносами в полном объеме.

И еще один спор в пользу контролирующих органов.

ФСС отказался принять к зачету расходы на выплату ежемесячного пособия по уходу за ребенком, пособия по беременности и родам, принимая во внимание необоснованное включение в расчет среднего заработка при исчислении пособий сумм единовременной матпомощи, выплаченной работникам в связи с рождением ребенка.

Спорные выплаты, по мнению контролеров, являются единовременной материальной помощью, подпадающей под положения подпункта «в» пункта 3 части 1 статьи 9 Федерального закона № 212-ФЗ, и не подлежат обложению взносами, а значит, не могут быть включены в расчет среднего заработка при расчете пособий.

Суды в этом споре приняли сторону контролирующих органов, поскольку суммы выплаты в виде единовременной материальной помощи, выплаченные в связи с рождением ребенка, в силу установленных коллективным договором условий, определения размера и целевого назначения, являются материальной помощью, оказанной обществом своим работникам, и не подлежат обложению страховыми взносами. Таким образом, выплаты необоснованно учтены при определении среднего заработка, исходя из которого исчисляются пособия по беременности и родам и ежемесячное пособие по уходу за ребенком (Постановление Арбитражного суда Центрального округа от 6 декабря 2018 г. № А14-22041/2017).

Стоимость путевок

Фонд социального страхования доначислил страховые взносы, пени, штраф, посчитав, что организация занизила облагаемую базу по взносам на стоимость предоставленных работникам некоторых витаминных напитков, обедов, материальной помощи, путевок на санаторно-курортное лечение. Ревизоры сочли, что выплаты были осуществлены в рамках трудовых отношений, имели стимулирующий характер, а значит, подлежат включению в базу по страховым взносам.

Суды, с учетом правовой позиции Президиума ВАС РФ, изложенной в Постановлении от 14 мая 2013 года № 17744/12, пришли к выводу, что выплаты, предусмотрены коллективным договором и Положением об оказании материальной помощи работникам, носят социальный характер, производились в целях поддержания социальной защищенности сотрудников общества, не являлись стимулирующими, не зависели от квалификации работника, сложности, качества. В этой связи спорные выплаты не являются объектом обложения страховыми взносами (Постановление АС Волго-Вятского округа от 18 июля 2016 г. по делу № А82-13922/2015).

Во время простоя

Еще одно решение Верховного суда будет интересно организациям с «вредным» производством, которые начисляют взносы по дополнительному тарифу на вознаграждения работников. Для этого изучим Определение Верховного суда РФ от 24 сентября 2018 года № 306-КГ18-10152. Фирма не исчисляла страховые взносы по дополнительным тарифам с выплат и иных вознаграждений сотрудников, занятых на работах с вредными, условиями труда в период простоя. ПФР с этой позицией не согласился.

Чиновники посчитали, что работники в период простоя, в течение которого производственная деятельность компании остановилась, фактически были заняты на работах с вредными, опасными и тяжелыми условиями труда, соответственно, компания должна была начислять взносы по доптарифу, предусмотренному для выплаты вознаграждения, связанного с вредным производством.

При этом в суде Фонд не смог доказать, что сотрудники фактически продолжали трудиться на «вредном» производстве, а значит, организация не была обязана начислять в период простоя дополнительные страховые взносы.

Подводя общий итог, хочется обратить внимание на следующее: если работодатель переводит сотрудникам выплаты на основании коллективного договора и они имеют признаки социальных выплат, указанных в Постановлении Президиума ВАС РФ от 14 мая 2013 года № 17744/ 12, и отсутствует правовая взаимосвязь между выплатами и результатами труда, то, опираясь на судебную практику, у компании велики шансы отстоять свою позицию.

Если же предприятие решит не спорить с контролерами и заплатит деньги с социальных выплат, то возникает риск спора уже с инспекцией. Последняя может исключить взносы из расходов по налогу на прибыль (Постановление Арбитражного суда Северо-Западного округа от 26 июля 2018 г. по делу № А26-7243/2017).

Вывод

ФОТ — сумма, которую потратило предприятие на выплаты своему персоналу за определенный период. Состав ФОТ каждое предприятие определяет самостоятельно. В ряде случаев банки или государственные структуры могут запросить у предприятия сведения о размере ФОТ. Бухгалтеру размер ФОТ нужен для подготовки некоторых форм отчетности. А руководители, зная размер ФЗП и ФОТ, могут оценить финансовое состояние предприятия и спланировать бюджет на будущий период.