Что не входит в фонд оплаты труда

Обычно в ФОТ не включают следующие выплаты:

- разовые премии (например: к юбилею или иным аналогичным событиям);

- материальную помощь, предоставленную отдельным работникам по семейным обстоятельствам;

- компенсацию путевок, расходов на лечение;

- пособия, которые выплачиваются за счет средств внебюджетных фондов.

Как посчитать ФОТ

Чтобы рассчитать фактический размер ФОТ за период (месяц, квартал, год) — нужно просуммировать выплаты, которые были произведены работникам за этот период.

Бухгалтер получит эти данные из регистров учета: просуммирует кредит счета 70 «Расчеты с работниками по оплате труда» (а также 73 «Расчеты с персоналом по прочим операциям», если, например, в ФОТ предприятия входят компенсации и т. ) в корреспонденции со счетами:

- 08 — «Вложения во внеоборотные активы»;

- 20 — «Основное производство»;

- 25 — «Общепроизводственные расходы»;

- 26 — «Общехозяйственные расходы»;

- 91 — «Прочие доходы и расходы» и т. д.

Чем фонд оплаты труда отличается от фонда заработной платы

Фонд заработной платы (ФЗП) — это составная часть фонда оплаты труда. В ФЗП входят только те выплаты, которые связаны с непосредственным выполнением работниками своих трудовых обязанностей и их результатом.

Таким образом ФЗП обычно включает (ч. 1 ст. 129 ТК РФ):

- выплаты по тарифным ставкам (должностным окладам, сдельным расценкам и т. д.);

- доплаты за особые условия труда;

- премии за трудовые показатели.

ФЗП = Зарплата + Доплата + Трудовая премия

ФОТ = ФЗП + Поощрительные выплаты + Компенсационные выплаты + Прочие выплаты

То есть эти два понятия (ФОТ и ФЗП) близки, но не идентичны.

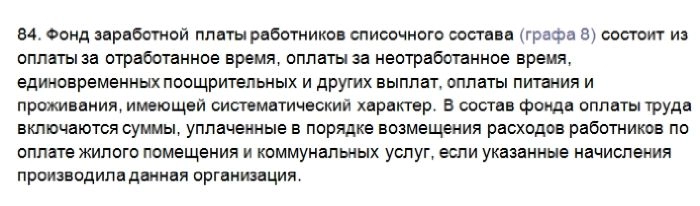

В различных источниках, и даже нормативных документах, структура ФЗП и ФОТ может быть представлена по-разному. В частности, Росстат, в целях заполнения некоторых форм статнаблюдения (форма № П-4, приказ от 27. 2019 № 711), определяет состав ФЗП и ФОТ так:

Зачем нужны ФЗП и ФОТ

С помощью сведений о размере ФЗП и ФОТ руководство предприятия:

- анализирует расходы по оплате труда в разрезе разных подразделений и по предприятию в целом;

- корректирует себестоимость и определяет цены на продукцию;

- выявляет пути снижения расходов на предприятии;

- оценивает эффективность работы предприятия;

- планирует и составляет бюджет на будущий период.

Бухгалтеру эти данные потребуются для заполнения отдельных видов отчетности (например: вышеуказанной формы Росстата).

Сведения о ежемесячном размере ФОТ может запросить банк, с целью проверки благонадежности предприятия, или, если оно решит взять кредит. А также инспекторы госорганов в процессе проведения контрольных мероприятий.

Как планировать ФЗП и ФОТ

Конечно легче спланировать ФЗП. Если значительных кадровых изменений на предприятии не грядет, можно отталкиваться от фактических показателей.

Так, годовой ФЗП по работникам на окладе рассчитывают так:

По сдельщикам расчет будет следующим:

ФЗП (сдельная оплата труда) = Ставка за ед. продукции * Объем выпуска за год + Надбавки + Премии

По персоналу, который работает по часовой ставке:

ФЗП (почасовая ставка) = Сумма ставок всех работников * Количество рабочих часов в году

А спланировать ФОТ намного сложнее. Ведь точно спрогнозировать объем предстоящих выплат невозможно. Поэтому чаще ФОТ закладывают в бюджет по нормативу. Например, как определенный процент от плановой выручки.

Пример: В ООО «Меридиан» планирует размер ФОТ на следующий год. Среднесписочная численность сотрудников на окладе — 70 человек. Плановая среднемесячная заработная плата — 35 тыс. рублей.

Среднесписочная численность сдельщиков — 20 человек. Ставка за единицу продукции — 500 руб. Плановый выпуск на следующий год — 100 тыс. штук. Премия за выполнение плана — 7% от основной суммы.

Плановая выручка — 500 млн руб. Норматив на ФОТ — 20%.

ФЗП (оклад) = 35 тыс. руб. * 70 человек * 12 мес. = 29,4 млн руб.

ФЗП (сдельная оплата труда) = (500 руб. * 100 тыс. шт) + (500 руб. * 100 тыс. шт) * 7% = 53,5 млн руб.

ФЗП = 29. 4 млн руб. + 53,5 млн руб. = 82. 9 млн руб.

ФОТ = 500 млн руб. * 20% = 100 млн

Следовательно на дополнительные выплаты предприятие сможет направить: 100 млн руб. — 82,9 млн руб. = 17,1 млн руб.

Как анализировать ФОТ

При анализе расходов на оплату труда сравнивают фактические показатели за разные периоды, сопоставляют их с плановыми значениями. На основании анализа делают выводы, принимают меры исправления ситуации, если это необходимо.

Например, чтобы оценить, насколько выросли или сократились расходы на оплату труда, и как это влияет на финансовое состояние предприятия, можно таким образом:

Показатель, млн руб. 2019 год 2020 годИзменение, %Выручка500520+4Общие расходы380410+7,89в том числе ФОТ:180200+11оклады130120-7,69премии4055+37,5дополнительные выплаты1010-

Из таблицы видно, что темпы рост ФОТ опередил темп рост выручки. Причем рост ФОТ обусловлен изменением его структуры. Оклады стали ниже, тогда как премиальная часть резко выросла. Если структуру зарплат не скорректировать, финансовое состояние предприятия будет ухудшаться.

О коде 2

В части 1 ст. 101 Федерального закона № 229-ФЗ перечислены многочисленные виды доходов физического лица, на которые вообще не может быть обращено взыскание:

Два последних вида выплат из приведенного списка включены в него Федеральным законом от 30. 2021 № 444-ФЗ, и на них не обращается взыскание с 01. 2022.

Если организация или индивидуальный предприниматель перечисляют физическому лицу какой-либо из этих видов доходов, то в распоряжении о перечислении денежных средств надо указать код вида дохода «2».

Пример заполнения части платежного поручения с указанием кода «2»:

О коде «3»

Исключения при перечислении платежей, указанных в ч. 1 ст. 101 Федерального закона № 229-ФЗ – алиментные обязательства в отношении несовершеннолетних детей, а также обязательства о возмещении вреда в связи со смертью кормильца (ч. 2 той же статьи).

По этим платежам ограничения в виде запрета на взыскание не применяются в рамках денежных сумм, выплачиваемых в возмещение вреда, причиненного здоровью, либо компенсационных выплат за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов гражданам, пострадавшим в результате радиационных или техногенных катастроф.

При перечислении таких платежей вместо кода вида дохода «2» указывается код вида дохода «3». Но теперь только при условии, что названные платежи имеют характер периодических выплат.

Пример заполнения части платежного поручения с указанием кода «3»:

О коде «4»

Данный вид кода дохода указывается в том же порядке, что и код вида дохода «2». Отличие только в том, что код «4» проставляется, если выплата имеет единовременный характер (в отличие от кода «2», который относится к выплатам с периодическим характером).

Пример заполнения части платежного поручения с указанием кода «4»:

О коде «5»

Этот вид кода дохода, в свою очередь, указывается в том же порядке, что и код вида дохода «3». И здесь тоже отличие только в том, что код «5» проставляется, если выплата имеет единовременный характер (в отличие от кода «3», который относится к выплатам с периодическим характером).

Пример заполнения части платежного поручения с указанием кода «5»:

ОпределениеПравить

- выплаты работникам социальных льгот (на лечение, отдых, проезд, трудоустройство (без пособий из государственных социальных внебюджетных фондов);

- единовременные пособия (выплаты, вознаграждения) при выходе на пенсию, доплаты к пенсиям работающим пенсионерам за счет средств организации;

- страховые платежи (взносы), уплачиваемые организацией по договорам личного, имущественного и иного добровольного страхования в пользу работников (кроме обязательного государственного личного страхования);

- страховые платежи (взносы), уплачиваемые организацией по договорам добровольного медицинского страхования работников и членов их семей;

- расходы по оплате учреждениям здравоохранения услуг, оказываемых работникам, оплата путевок работникам и членам их семей на лечение, отдых, экскурсии, путешествия (кроме выданных за счет средств государственных социальных внебюджетных фондов);

- оплата абонементов в группы здоровья, занятий в спортивных секциях, оплата расходов по протезированию и другие подобные расходы;

- оплата подписки на газеты, журналы;

- оплата услуг связи в личных целях;

- возмещение платы работников за содержание детей в дошкольных учреждениях;

- стоимость подарков и билетов на зрелищные мероприятия детям работников за счет средств организации;

- оплата стоимости проездных документов к месту работы и обратно и т. п.

Состав социальных выплатПравить

1) выходное пособие при расторжении трудового договора (в том числе денежная компенсация по соглашению сторон), выходное пособие в случае прекращения трудового договора, вследствие нарушения правил заключения трудового договора не по вине работника;

2) суммы, начисленные при увольнении работникам на период трудоустройства в связи с ликвидацией организации, сокращением численности или штата работников;

3) дополнительная компенсация работникам при расторжении трудового договора без предупреждения об увольнении за два месяца при ликвидации организации, сокращении численности или штата работников; компенсация при расторжении трудового договора в связи со сменой собственника организации и тому подобное;

4) единовременные пособия (выплаты, вознаграждения) при выходе на пенсию, единовременные пособия увольняемым работникам;

5) доплаты (надбавки) к пенсиям работающим пенсионерам за счет средств организации;

6) страховые премии (страховые взносы), уплаченные организацией по договорам личного, имущественного и иного добровольного страхования в пользу работников (кроме обязательного государственного страхования работников);

7) страховые премии (страховые взносы), уплаченные организацией по договорам добровольного медицинского страхования работников и членов их семей;

8) расходы по оплате учреждениям здравоохранения услуг, оказываемых работникам (кроме расходов на обязательные медицинские осмотры, обследования);

9) оплата путевок (компенсации) работникам и членам их семей на курортно-санаторное лечение, отдых, экскурсии, путешествия (кроме выданных за счет средств государственных внебюджетных фондов);

10) оплата абонементов в группы здоровья, занятий в спортивных секциях, фитнес-клубах, оплата расходов по протезированию и другие подобные расходы;

11) оплата подписки на газеты, журналы, оплата услуг связи, оплата парковки в личных целях;

12) возмещение платы работников за содержание детей в дошкольных учреждениях;

13) стоимость подарков и билетов на зрелищные мероприятия детям работников за счет средств организации;

14) суммы, выплаченные за счет средств организации, в возмещение вреда, причиненного работникам увечьем, профессиональным заболеванием, либо иным повреждением их здоровья;

15) компенсация работникам морального вреда, определяемая соглашением сторон трудового договора или судом, за счет средств организации;

16) оплата стоимости проездных документов;

17) оплата (полностью или частично) стоимости проезда работников и членов их семей;

18) оплата стоимости проезда работников и членов их семей к месту отдыха и обратно, включая оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно лиц, работающих в районах Крайнего Севера и приравненных к ним местностях, и членам их семей (отражается после окончательного расчета с работником);

19) материальная помощь, предоставленная отдельным работникам по семейным обстоятельствам, на медикаменты, рождение ребенка, погребение и тому подобное;

20) расходы на платное обучение работников, не связанное с производственной необходимостью, расходы на платное обучение членов семей работников;

21) компенсационная выплата лицам, находившимся в отпуске по уходу за ребенком до достижения им возраста трех лет и вышедшим на работу ранее установленного срока;

22) суммы выходных пособий, начисленных с задержкой уволенным работникам (по тому виду деятельности, где работал уволенный работник);

23) суммы материальной помощи членам профсоюза, начисленные профсоюзной организацией и показываемые в отчете профсоюзной организации;

24) суммы материальной помощи лицам несписочного состава;

25) единовременные выплаты при первом трудоустройстве специалистам государственных и муниципальных учреждений (организаций), предусмотренные законодательством субъекта Российской Федерации.

Учёт социальных выплатПравить

- Постановление Президиума ВАС РФ от 14.05.2013 N 17744/12 Архивная копия от 12 апреля 2021 на Wayback Machine//Высший арбитражный суд Российской Федерации

- Что относится к выплатам социального характера работникам организации? Архивная копия от 12 апреля 2021 на Wayback Machine//Роструд, 2021

- ↑ 1 2 3 Пучеглазов В. Д. Что относится к выплатам социального характера работникам организации Архивная копия от 13 апреля 2021 на Wayback Machine//КонсультантПлюс, 03.10.2017

- Письмо Минтруда России от 03.08.2016 N 14-1/ООГ-7105. Дата обращения: 20 марта 2020. Архивировано 20 марта 2020 года.

- Постановление Правительства РФ от 24.12.2007 N 922. Дата обращения: 20 марта 2020. Архивировано 20 сентября 2018 года.

- Приказ Росстата от 27.11.2019 N 711 «Об утверждении Указаний по заполнению форм федерального статистического наблюдения N П-1 «Сведения о производстве и отгрузке товаров и услуг», N П-2 «Сведения об инвестициях в нефинансовые активы», N П-3 «Сведения о финансовом состоянии организации», N П-4 «Сведения о численности и заработной плате работников», N П-5(м) «Основные сведения о деятельности организации»

- Сравнение социальных выплат в странах-членах ЕС.

- Системы обеспечения минимального гарантированного дохода населения за рубежом. Архивировано 10 июня 2020 года.

Судебная практика по статье 129 ТК РФ

В Налоговом кодексе не дано понятие «социальные выплаты». На практике к таким выплатам относятся:

- компенсация, выплачиваемая работникам за проезд к месту работы и обратно;

- разовые премии работникам за участие в конкурсах профессионального мастерства, премии в связи с праздничными и юбилейными датами;

- дотации работникам на питание;

- компенсация работникам стоимости путевок;

- возмещение работникам стоимости лечения и медикаментов, платы за детей в дошкольных учреждениях и т. д.

Основные признаки социальных выплат сформулировал Президиум ВАС РФ в Постановлении от 14. 2013 № 17744/12 по делу № А62-1345/2012:

- выплаты социального характера осуществляются на основании коллективного договора;

- не являются стимулирующими;

- не зависят от квалификации работников;

- не зависят от сложности, качества, количества, условий выполнения самой работы;

- не являются оплатой труда работников (вознаграждением за труд).

Соответственно, все виды выплат, которые обладают пеерчисленными признаками, относятся к социальным.

Минфин об обложении социальных выплат страховыми взносами

Плательщикам страховых взносов важно знать, облагаются ли страховыми взносами социальные выплаты работникам или нет?

Представители финансового ведомства давно и последовательно придерживаются мнения о том, что все виды социальных выплат облагаются страховыми взносами в общем порядке. Чиновники основываются на следующем.

В соответствии с п. 1 ст. 421 НК РФ база для исчисления страховых взносов для организаций определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, предусмотренных п. 1 ст. 420 НК РФ, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, указанных в ст. 422 НК РФ.

Статьей 422 НК РФ для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, установлен исчерпывающий перечень сумм, не подлежащих обложению страховыми взносами.

И если в данной норме прямо не указаны те виды социальных выплат, которые осуществляет работодатель, то они облагаются страховыми взносами (см. таблицу).

Реквизиты письма МинфинаВиды социальных выплат, которые, по мнению Минфина, облагаются страховыми взносами От 21. 2017 № 03-15-06/16239 Дополнительное пособие по уходу за ребенком до трех лет. Оплата дополнительного дородового отпуска. Компенсация работникам стоимости путевок. Компенсация за нарушение работодателем установленного срока выплаты заработной платы. Оплата выходных дней за участие в добровольной народной дружине. Оплата нерабочих дней по семейным обстоятельствам. Возмещение работникам стоимости медикаментов, оплаты стоимости лечения работников От 23. 2019 № 03-15-06/29511 Компенсация стоимости путевок. Оплата нерабочих дней по семейным обстоятельствам. Возмещение стоимости лечения и медикаментов От 14. 2020 № 03-15-06/109203 Единовременная премия при выходе на пенсию. Единовременное поощрение в связи с праздничными и юбилейными датами. Возмещение платы за детей в дошкольных учреждениях. Единовременное вознаграждение при поступлении на работу работникам в возрасте до 35 лет. Частичная компенсация работникам стоимости путевок. Оплата питания донорам в дни сдачи крови. Доплата работнику, осуществляемая за время декретного отпуска его супруги. Ежемесячное дополнительное пособие по уходу за ребенком до трех лет От 15. 2021 № 03-15-06/10032 Дотации на питание работникам, занятым на работах с вредными условиями труда, а также работникам, занятым в многосменном режиме работы, в дни фактической занятости на работе. Компенсация работникам за проезд к месту работы и обратно. Разовые премии за участие в конкурсах профессионального мастерства. Премии в связи с праздничными и юбилейными датами

Из приведенных разъяснений Минфина следует, что не облагаются только те выплаты, которые прямо указаны в ст. 422 НК РФ. Все остальные выплаты, и социальные в том числе, облагаются страховыми взносами. Никакому расширительному толкованию перечень сумм, не подлежащих обложению страховыми взносами, не подлежит.

- ежемесячного пособия работникам, находящимся в отпуске по уходу за ребенком до достижения им возраста трех лет;

- компенсации стоимости санаторно-курортных путевок;

- компенсации расходов работника на оплату стоимости проезда ребенка-инвалида и сопровождающего его лица (работника) к месту оздоровления или лечения и обратно;

- компенсации проезда работнику в ближайший территориальный центр профпатологии для установления диагноза профзаболевания.

Следовательно, перечисленные выплаты подлежат обложению страховыми взносами в государственные внебюджетные фонды в общеустановленном порядке как выплаты, осуществляемые в рамках трудовых отношений.

Судьи об обложении социальных выплат страховыми взносами

Плательщики страховых взносов, не соглашаясь с позицией контролирующих органов в лице Минфина и ФНС, оспаривают доначисления страховых взносов, штрафов и пеней по налоговым проверкам и обращаются в суды. Интересно, что арбитры, основываясь все на тех же нормах НК РФ, приходят к прямо противоположному мнению. Рассмотрим конкретные решения.

Постановление АС ПО от 24. 2020 № Ф06-67251/2020 по делу № А12-47264/2019

Организация в расчете по страховым взносам за I квартал 2019 годы указала выплаты в пользу физических лиц, не подлежащие обложению страховыми взносами, в числе которых была частичная компенсация расходов за содержание в дошкольном учреждении детей работников в сумме около 74 000 руб.

По результатам камеральной налоговой проверки расчета по страховым взносам налоговая инспекция пришла к выводу о занижении обществом базы для начисления страховых взносов в I квартале 2019 года на указанную сумму и доначислила страховые взносы и пени.

Организация не согласилась с налоговиками и обратилась в суд. Все три судебные инстанции поддержали плательщика страховых взносов.

Судьи, проанализировав положения ст. 15, 16, 129 ТК РФ, признали, что объектом обложения страховыми взносами признаются выплаты, являющиеся оплатой труда. В проверяемом периоде в соответствии с коллективным договором организация компенсировала работникам расходы за содержание детей в дошкольном учреждении. При этом в материалы дела не было представлено доказательств того, что названные выплаты являлись оплатой труда работников, зависели от их трудового вклада, сложности, количества и качества выполняемой работы, исчислялись исходя из установленных окладов, тарифов, трудового стажа.

Суд отметил, что сам по себе факт наличия трудовых отношений между работодателем и его работниками не свидетельствует о том, что все выплаты, которые начисляются работникам, представляют собой оплату их труда (Постановление Президиума ВАС РФ от 14. 2013 № 17744/12).

При этом выплаты социального характера, не являющиеся стимулирующими, не зависящие от квалификации работников, сложности, качества, количества, условий выполнения самой работы, не считаются оплатой труда работников (вознаграждением за труд), поэтому не выступают объектом обложения страховыми взносами и не подлежат включению в базу для начисления страховых взносов.

Суды, учитывая данные факты, пришли к обоснованному выводу, что выплаты, связанные с компенсацией за содержание в дошкольном учреждении детей работников, являются выплатами социального характера, не считаются доходами, полученными в рамках трудовых отношений с данным работодателем, не подлежат учету при определении облагаемой базы для начисления страховых взносов, поэтому основания для включения компенсации расходов за содержание в дошкольном учреждении детей в базу для начисления страховых взносов отсутствуют.

К аналогичному выводу пришел суд и в Постановлении АС ПО от 20. 2020 по делу № А12-3728/2020, в котором в качестве социальных выплат признал в том числе компенсацию стоимости путевки на оздоровительный отдых семьи работника, также не подлежащую обложению страховыми взносами.

Постановление АС ВСО от 26. 2021 № Ф02-5844/2020 по делу № А19-6508/2020

Как и в предыдущем случае, по результатам камеральной налоговой проверки представленного организацией расчета по страховым взносам за I квартал 2019 года налоговый орган обнаружил факт занижения обществом базы для начисления страховых взносов на суммы дотации на питание, выплаченной работникам общества, в размере 1,7 млн руб. Организации были доначислены страховые взносы. Не согласившись с таким решением, она обратилась в суд, при этом досудебный порядок урегулирования спора был соблюден.

По мнению налогового органа, оплата питания работников является инициативой работодателя, а не компенсационной выплатой, установленной законодательством РФ, субъектом РФ, решением представительных органов местного самоуправления. Пределы норм спорных выплат законодательно не регулируются. Поскольку спорные выплаты осуществлялись обществом на основании локальных нормативных актов, они подлежали обложению страховыми взносами в общеустановленном порядке (письма Минфина РФ от 16. 2018 № БС-4-11/9257, от 12. 2018 № 03-15-06/24316, от 13. 2018 № 03-15-06/15287, от 14. 2018 № 03-04-05/66019).

Суды применили положения ст. 8, 18. 1, 420, 422 НК РФ, ст. 5, 15, 56, 129, 164, 165 169 ТК РФ а также правовую позицию Президиума ВАС РФ, приведенную в Постановлении от 14. 2013 № 17744/12, и пришли к выводу, что спорные компенсационные выплаты носят социальный характер и не обладают признаками заработной платы в смысле ст. 129 ТК РФ.

Компенсациями в силу ст. 164 ТК РФ являются денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных ТК РФ и другими федеральными законами.

Исходя из данных норм права, оценив доводы сторон и представленные в их обоснование доказательства, судьи решили: организация производила спорные выплаты и дотации на питание работников за счет собственных средств на основании коллективного договора.

Установив, что указанные выплаты не являются оплатой труда (вознаграждением за труд), не относятся к стимулирующим выплатам, не зависят от квалификации работника, сложности, качества, количества и условий выполнения этим сотрудником самой работы, арбитры пришли к обоснованным выводам, что спорные компенсационные выплаты носят социальный характер, не являются объектом обложения страховыми взносами и не подлежат включению в базу для начисления страховых взносов.

Отметим также, что, по мнению суда, ссылки налогового органа на письма Минфина не могут служить основанием для удовлетворения жалобы, поскольку указанные письма нормативными правовыми актами не являются.

Аналогичное решение было вынесено и в Постановлении АС ВСО от 02. 2020 по делу № А19-29229/2019: выплаты на питание не являются объектом обложения страховыми взносами и не подлежат включению в базу для начисления страховых взносов.

Постановление АС СЗО от 15. 2021 № Ф07-521/2021 по делу № А56-68702/2020

Основанием для принятия спорного решения налоговым органом в этом деле послужили выводы о том, что за девять месяцев 2019 года база для исчисления страховых взносов была занижена плательщиком на сумму денежной компенсации на организацию отдыха работникам государственных учреждений. Данное обстоятельство, по мнению налоговиков, повлекло занижение суммы страховых взносов.

В соответствии с п. 6 ст. 45 Социального кодекса Санкт-Петербурга в отношении работников государственных учреждений предусмотрена следующая дополнительная мера социальной поддержки: денежная компенсация затрат для организации отдыха и оздоровления в размере 2,5 базовой единицы один раз в пять лет за счет средств бюджета Санкт-Петербурга – педагогическим работникам государственных образовательных учреждений и медицинским работникам, основным местом работы которых являются государственные образовательные учреждения, специалистам, осуществляющим подготовку спортивного резерва для спортивных сборных команд Санкт-Петербурга в государственных учреждениях спортивной подготовки, профессиональных образовательных учреждениях, и медицинским работникам, основным местом работы которых являются государственные учреждения спортивной подготовки, профессиональные образовательные учреждения.

В рассматриваемом случае, удовлетворяя заявление учреждения, судебные инстанции указали, что выплаты работникам были произведены не в рамках трудовых отношений, а в соответствии с Социальным кодексом Санкт-Петербурга и являются мерой социальной поддержки. Это свидетельствует о том, что на указанные выплаты не должны начисляться страховые взносы по правилам гл. 34 НК РФ.

Судьи также обратили внимание на то, что учреждение, перечисляющее работнику спорные выплаты, выступает в данных отношениях не работодателем, производящим выплаты в рамках трудовых отношений, а администратором в рамках расчетных отношений между бюджетом Санкт-Петербурга и работником.

Поскольку в спорных выплатах учреждения отсутствовал элемент трудовых отношений, арбитры пришли к обоснованному выводу, что данные выплаты не образуют налоговую базу для начисления страховых взносов по правилам ст. 420 НК РФ, и правомерно удовлетворили заявление учреждения.

Вывод о том, что суммы предоставленных работникам и их детям в возрасте до 15 лет льготных путевок санаторно-курортного лечения являются социальными выплатами и не облагаются страховыми взносами, был сделан также в постановлениях АС ВСО от 09. 2020 № Ф02-6381/2020 по делу № А33-4184/2020, от 31. 2020 № Ф02-3477/2020 по делу № А19-29685/2019.

В настоящее время под социальными выплатами понимаются выплаты работникам учреждения, которые производятся на основании коллективного договора, при этом не являются стимулирующими и не зависят от квалификации работников, а также от сложности, качества, количества, условий выполнения самой работы и не являются оплатой труда работников.

Представители Минфина и ФНС считаются, что все виды социальных выплат облагаются страховыми взносами в общем порядке.

Однако судьи думают иначе и выносят решения по спорным выплатам социального характера в пользу плательщиков страховых взносов. Отметим, что суды придерживались такого же мнения и в отношении страховых взносов, когда их уплата регулировалась Федеральным законом № 212-ФЗ (до 01. 2017).

В судебных решениях указывается, что правовые позиции судей относительно социальных выплат, сформированные исходя из толкования действовавшего прежде Федерального закона № 212-ФЗ, актуальны и сегодня, поскольку с изменением нормативного регулирования объект обложения страховыми взносами не изменился.

Затраты на оплату фитнес-центров

Проводить мероприятия по улучшению условий и охраны труда — обязанность любого работодателя (ст. 226 ТК РФ). Утвержденный Типовой перечень таких мероприятий (приказ Минздравсоцразвития от 01. 2012 № 181н) является ориентировочным, а конкретный перечень мероприятий каждый работодатель определяет, исходя из специфики своей деятельности (приложение к приказу № 181н).

Есть обязательные для всех организаций мероприятия по охране труда, например, спецоценка рабочих мест, соблюдение санитарных норм. Это закреплено законодательно, поэтому такие мероприятия компаниям следует включить в свой перечень.

А вот включать в него мероприятия по развитию физкультуры и спорта или нет, а также, какие именно это будут мероприятия, и сколько на них будет потрачено — это выбор руководителя.

Перечень выбранных мероприятий можно утвердить:

- в качестве отдельного локального нормативного акта;

- как часть коллективного (трудового) договора;

- как часть положения об охране труда.

В Типовом перечне мероприятий приведены следующие виды мероприятий, направленных на развитие физической культуры и спорта в трудовых коллективах (п. 32):

- компенсация работникам оплаты занятий спортом в клубах и секциях;

- организация и проведение физкультурных и спортивных мероприятий, в том числе мероприятий по внедрению комплекса «Готов к труду и обороне» (ГТО), включая оплату труда методистов и тренеров, привлекаемых к выполнению указанных мероприятий;

- организация и проведение физкультурно-оздоровительных мероприятий с работниками, имеющими медицинские показания к занятиям лечебной физкультурой, включая оплату труда методистов, тренеров, врачей-специалистов, привлекаемых к выполнению указанных мероприятий;

- приобретение, содержание и обновление спортивного инвентаря;

- устройство новых и (или) реконструкция имеющихся помещений и площадок для занятий спортом;

- создание и развитие физкультурно-спортивных клубов, организованных в целях массового привлечения к занятиям физической культурой и спортом по месту работы.

С одной стороны, затраты на корпоративный спорт и фитнес работников, включенные в локальный перечень мероприятий, представляют собой расходы на улучшение условий труда.

А при расчете налога на прибыль расходы на обеспечение нормальных условий труда и мер по технике безопасности, предусмотренных законодательством можно учесть в составе прочих расходов.

Однако по мнению Минфина РФ, затраты на мероприятия, направленные на развитие физической культуры и спорта в трудовых коллективах, упомянутые в приказе Минздравсоцразвития РФ от 01. 2012 № 181н, к расходам на обеспечение нормальных условий труда не относятся.

Кроме того, затраты на оплату занятий в спортивных секциях, кружках или клубах, посещений культурно-зрелищных или физкультурных (спортивных) мероприятий прямо указаны в перечне расходов, которые не могут быть учтены при определении базы по налогу на прибыль (ст. 270. НК РФ).

Поэтому, несмотря на то, что организация в рамках мероприятий по улучшению условий и охраны труда и снижению уровней профессиональных рисков может оплачивать занятия своих работников, к примеру, в фитнес-центрах, такие расходы не могут уменьшать базу по налогу на прибыль (письмо Минфина РФ от 17. 2014 № 03-03-06/1/52376).

Таким образом, если организация желает приобщить своих работников к спорту и уменьшить на такие расходы базу по налогу на прибыль, ей следует быть готовой к спору с проверяющими.

Напомним, что перечень доходов, освобождаемых от обложения НДФЛ, установлен ст. 217 НК РФ. Оснований для освобождения от налогообложения сумм компенсаций организациями работникам оплаты занятий спортом в клубах и секциях ст. 217 НК РФ не содержит.

Следовательно, указанные суммы подлежат обложению НДФЛ в установленном порядке (письмо Минфина РФ от 09. 2015 № 03-03-06/1/33416).

Отметим, что НДФЛ возникнет в том случае, если возможно идентифицировать получение услуг физическими лицами (постановление ФАС Уральского округа от 26. 2010 № Ф09-8909/10-С3).

Материальная помощь, предусмотренная договором

Как было уже сказано выше, ч. 1 ст. 255 НК РФ установлено, что в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми или коллективными договорами.

Однако, в соответствии с п. 23 ст. 270 НК РФ, при определении налоговой базы не учитываются расходы в виде сумм материальной помощи работникам.

Из буквального толкования вышеприведенных норм НК РФ можно сделать вывод, что по общему правилу, организация не имеет права отнести единовременную материальную помощь, выплаченную своему работнику, к расходам по налогу на прибыль.

Между тем, выплата материальной помощи может быть обусловлена различными обстоятельствами. И от причин их возникновения зависит возможность включения матпомощи в базу по налогу на прибыль.

Например, компания может выплачивать материальную помощь при предоставлении ежегодного отпуска. Рассмотрим позицию официальных органов по данному вопросу.

Так, в письме Минфина РФ от 02. 2014 № 03-03-06/1/43912 разъясняется, что единовременные выплаты работникам при предоставлении им ежегодного отпуска, в том случае, если:

- такие выплаты предусмотрены трудовым договором либо если в трудовом договоре имеется указание на коллективный договор;

- зависят от размера заработной платы и соблюдения трудовой дисциплины,

то есть, связаны с выполнением физическим лицом его трудовой функции, а значит, являются элементом системы оплаты труда, то они не признаются материальной помощью по смыслу ст. 270 НК РФ. Такие единовременные выплаты работникам организации могут уменьшать налоговую базу по налогу на прибыль в соответствии со ст. 255 НК РФ. Аналогичная позиция поддерживается в письмах Минфина РФ от 15. 2012 № 03-03-10/47, от 28. 2012 № 03-03-06/1/211, от 03. 2012 № 03-03-06/1/461.

Таким образом, для налога на прибыль матпомощь к отпуску можно учесть в составе расходов на оплату труда только в том случае, если она предусмотрена трудовым и (или) коллективным договором и связана с выполнением трудовых обязанностей. В иных случаях матпомощь к отпуску в расходах учесть нельзя.

Доставка работников до места работы

Многие организации обеспечивают своим сотрудникам доставку к месту работы и обратно. Для этого используется собственный транспорт или привлекаются транспортные компании. Как правило, такая необходимость обусловлена удаленностью производственных площадей от населенного пункта, сменным характером работы, работой в ночное время или по причине низкой пропускной способности общественного городского транспорта. Рассмотрим, при каких условиях данные расходы можно учесть при расчете налога на прибыль.

Говоря о затратах на доставку работников, следует учитывать, что по общему правилу расходы на оплату проезда к месту работы и обратно транспортом общего пользования, специальными маршрутами, ведомственным транспортом (п. 26 ст. 270 НК РФ) не включаются в расходы по налогу на прибыль. Исключение составляют:

- суммы, которые подлежат включению в состав расходов в силу технологических особенностей производства;

- случаи, когда расходы на оплату проезда к месту работы и обратно предусмотрены трудовыми договорами (контрактами) и (или) коллективными договорами.

Исходя из буквального прочтения нормы, следует, что налоговое законодательство не содержит никаких указаний о том, что указанные выше условия должны выполняться в совокупности. Это означает, что для признания расходов при расчете налога на прибыль достаточно выполнения одного из пунктов.

При этомесли расходы на доставку сотрудников вызваны технологическими особенностями и в трудовых (коллективных) договорах не поименованы — расходы уменьшают налог на прибыль в качестве прочих, на основании подп. 49 п. 1 ст. 264 НК РФ (письма Минфина РФ от 10. 2017 № 03-03-06/1/80079, от 31. 2012 № 03-03-06/1/449).

Это подтверждает и судебная практика.

Так в постановлении ФАС Восточно-Сибирского округа от 27. 2010 по делу № А33-18167/2008 суд не принял доводы налоговой инспекции о том, что расходы на оплату проезда сотрудников к месту работы и обратно не учитываются, если они не предусмотрены коллективным и (или)трудовыми договорами, указав, что налогоплательщик правомерно признал эти затраты, так как они обусловлены технологическими особенностями производства.

Аналогичные выводы содержатся и в постановлении ФАС Московского округа от 17. 2009 № КА-А40/4234-09 по делу № А40-17745/08-80-41.

Понятие технологических особенностей производства в НК РФ не раскрыто.

Исходя из разъяснений Минфина РФ в письме от 10. 2017 № 03-03-06/1/80079, к таким особенностям можно отнести случаи, когда нет возможности доставить работников до места работы общественным транспортом либо при сменном графике работы организации.

Если потребность в доставке персонала предусмотрена трудовыми договорами и не зависит от наличия технологических особенностей — затраты на доставку учитываются как расходы на оплату труда, на основании п. 25 ст. 255 НК РФ.

Для признания таких расходов в качестве расходов на оплату труда, по мнению Минфина РФ, должны быть соблюдены следующие условия (письмо Минфина РФ от 16. 2017 № 03-04-06/15198):

- оплата проезда персонала предусмотрена трудовым и/или коллективным договором;

- должно быть точно известно, сколько было потрачено на проезд каждого конкретного работника;

- с натурального дохода работника в виде стоимости оплаты проезда должен быть начислен НДФЛ.

Дело в том, что хотя на основании п. 16 ст. 270 НК РФ в составе расходов не учитываются затраты на оплату проезда сотрудников к месту работы и обратно, их можно включить в «прибыльную» базу, как составную часть оплаты труда. А отнесение затрат к «трудовым» среди прочего предполагает возможность определить конкретную величину дохода каждого работника и начисление НДФЛ с полученных сумм.

Напомним, что ранее Минфин РФ придерживался позиции, согласно которойдля включения в затраты по налогу на прибыль платежей за доставку работников к месту работы и обратно, одновременно должны соблюдаться следующие требования (письма Минфина РФ от 21. 2013 № 03-03-06/1/18, от 20. 2011 № 03-03-06/4/49):

1) существуют технологические особенности производства;

2) такие расходы указаны в трудовых или коллективных договорах.

По материалам журнала «Наша бухгалтерия»