ЭКОНОМИЧЕСКИЙ ИНТЕРЕС РАБОТНИКА определен спецификой его деятельности в системе производственных отношений. Работник в процессе производства реализует свою способность к труду и его интерес состоит в том, чтобы его способность к труду (его рабочая сила) была оплачена работодателем соответственно цене рабочей силы. Поэтому главный экономический интерес работника заключается в получении зарплаты на уровне, обеспечивающем стоимость жизни самого работника и его семьи.

Величина заработной платы работника должна быть достаточной для воспроизводства его рабочей силы и той хозяйственной ячейки, в которой он ее воспроизводит — т. семьи. Это означает, что реализация зарплаты должна обеспечить удовлетворение физических, духовных, социальных, культурных потребностей работника и его семьи.

Однако на рынке труда, где осуществляется купля-продажа рабочей силы, экономическому интересу работника противостоит экономический интерес работодателя — достижение максимизации прибыли, что предполагает экономию на всех факторах производства, в т. и на зарплате работника. Объективное противоречие между экономическим интересом работника (в увеличении зарплаты) и экономическим интересом работодателя (в ее уменьшении) решается посредством борьбы рабочего класса, посредством многочисленных форм организации рабочего движения (профсоюзы, партии, др. общественные организации), а также воздействия со стороны государства. В современном мире экономический интерес работника реализуется через систему социального партнерства, когда работник (через профсоюзы), государство и работодатель заключают договор, который обеспечивает реализацию экономического интереса всех договаривающихся сторон. Через договор обеспечивается также защита экономического интереса работника в обеспечении благоприятных условий производства и охраны труда.

В современном мире работник часто выступает в роли собственника акций своего предприятия. Положение его как собственника обогащает его экономический интерес — формируется заинтересованность в эффективной работе всего предприятия, от которой зависит цена акций и величина дивидендов. Это приводит к формированию общего экономического интереса работника и работодателя и возникновению на этой основе социальной стабильности в обществе.

Эксперты усомнились в достижении цели по повышению доходов населения

Согласно заключению РЭУ на проект бюджета, ожидания по ВВП недостаточны для требуемых улучшений

В структуре доходов населения существенную долю занимают социальные выплаты и зарплаты бюджетников, динамика которых в лучшем случае не сильно превышает инфляцию / Евгений Разумный / Ведомости

Темпы роста экономики к 2024 г. , которые прогнозирует правительство, недостаточны для снижения бедности и повышения качества жизни населения до целевых уровней. К таким выводам пришли эксперты кафедры финансов и цен РЭУ им. Плеханова при подготовке заключения на Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2022–2024 гг. Минфина (доклад вуза есть у «Ведомостей»). Документ подготовлен для Госдумы в преддверии рассмотрения проекта бюджета. Для обеспечения устойчивого роста реальных доходов россиян на уровне 2–2,5% в год экономика должна расти темпами не менее 4–5%, оценивают экономисты. Реальные доходы населения в 2021 г. соответствуют их уровню 10-летней давности – 2011 г. , подсчитали эксперты РЭУ. Несмотря на средний годовой прирост ВВП около 2% за эти годы, показатель реальных доходов фактически стагнировал. Чтобы вывести их в плюс, необходимо ускорить экономику в 1,5–2 раза, констатируют в РЭУ.

«Причины негативной динамики реальных доходов связаны именно с отсутствием устойчивых высоких темпов роста российской экономики (более 5% в год), что наблюдалось с 2000 по 2009 г. , а также с проведением жесткой бюджетной политики после мирового финансового кризиса 2008–2009 гг. », – говорится в заключении. В прогнозе Минэка заложен рост реальных располагаемых доходов населения в 2021–2022 гг. на уровне соответственно 3 и 2,4% с выходом на устойчивый рост на 2,5% в 2023–2024 гг.

Чтобы улучшить ситуацию с доходами, в РЭУ им. Плеханова предложили выделить дополнительную поддержку населения из-за пандемии: «В условиях сохранения неблагоприятной ситуации с пандемией коронавируса в федеральном бюджете должны быть предусмотрены средства на продолжение стимулирующих выплат населению и компаниям сферы услуг на случай введения ограничительных мер в 2022 г. По их оценке, практика антикризисной финансовой господдержки российского населения и бизнеса в 2020–2021 гг. хотя и уступала по масштабу аналогичным мерам в развитых странах, но оказала действенное влияние на восстановление потребительского спроса и, как следствие, на темпы экономического роста в 2021 г.

Несмотря на наличие востребованных мер по активной борьбе с бедностью и стимулированию инвестиций, конструкция федерального бюджета на 2022–2024 гг. демонстрирует возврат к умеренной бюджетной консолидации, отмечают эксперты. «Пассивная политика бюджетной консолидации, реализуемая в допандемийный период, полностью себя исчерпала», – подчеркивают экономисты РЭУ им. Плеханова. В современных условиях требуется перенастройка бюджетных приоритетов в направлении долгосрочной финансовой поддержки прорывных направлений, считают они.

В России последовательно расширяется спектр мер государственной поддержки — это в том числе различные социальные выплаты семьям, сообщил «Ведомостям» представитель Министерства труда и социальной защиты. Кроме того, в соответствии с поручением президента в ближайшее время будут предложены дополнительные меры по поддержке граждан. «Вместе с тем борьба с бедностью не ограничивается предоставлением мер социальной поддержки. Одно из ключевых направлений борьбы с бедностью — реализация трудового потенциала граждан», — отметил собеседник издания. Так, с прошлого года уровень безработицы снизился в России до 4,4 %, что меньше допандемийных показателей, также растут реальные зарплаты (в июле на 2,2% по сравнению с прошлым годом).

Угрозы для роста доходов

По данным Росстата, в первом полугодии 2021 г. рост реальных располагаемых денежных доходов составил 1,7% в годовом выражении. «Во втором полугодии улучшения показателя ожидать не приходится, учитывая повышение базы и ускорение инфляции до максимумов с 2016 г. », – полагает руководитель Центра инвестиционного анализа и макроэкономических исследований ЦСР Даниил Наметкин. С его точки зрения, на данный момент действительно существуют значительные риски в вопросах достижения национальных целей, связанных с улучшением благосостояния граждан. Помимо недостаточных прогнозных темпов экономического роста, которые тоже еще надо обеспечить, серьезной угрозой выступает ситуация с инфляцией, считает он.

Ускорение инфляции продолжается, даже несмотря на стабильное ужесточение денежно-кредитной политики, которое оказывает охлаждающий эффект на и без того «невзрывное» восстановление экономики, добавил Наметкин. В структуре доходов населения существенную долю занимают социальные выплаты и зарплаты бюджетников, динамика которых в лучшем случае не сильно превышает инфляцию, продолжил эксперт. При этом обязательные платежи, скорее всего, будут расти опережающими темпами. Например, в части процентов по кредитам платежи существенно возрастут, учитывая рекордные темпы роста ипотечного и потребительского кредитования, резюмировал Наметкин. Рост ВВП не всегда отражает ситуацию с доходами населения, отмечает директор Центра конъюнктурных исследований НИУ ВШЭ Георгий Остапкович. Конечно, согласно экономической теории, один из основных факторов роста доходов населения – это рост ВВП, рассуждает он: «Если растет экономика, значит, растут производство и прибыль, и тогда предприниматели мотивированы нанимать больше людей и платить большую зарплату. Это также увеличивает налогооблагаемую базу, а значит, и расходы бюджета на социальную поддержку, что тоже увеличивает доходы граждан».

Можно на 5% увеличивать ВВП, но иметь нулевой рост доходов населения, это означает, что в ВВП большая доля непроизводительных расходов. Кроме того, имеет значение отток капитала – т. если деньги уходят из страны, они съедают этот рост и «не работают на людей».

В РЭУ кроме этого упрекнули правительство в политике искусственного сдерживания экономики. Согласно прогнозу Минфина, за три года размер фонда национального благосостояния (ФНБ) увеличится на 9,4 трлн руб. до 23,3 трлн. Рост ФНБ сопровождается наращиванием государственного внутреннего долга, отметили эксперты. С одной стороны, пополнение ФНБ отсекает экономику от части нефтегазовых доходов. С другой – увеличение госдолга, которое на данном этапе не имеет большого экономического смысла, провоцирует переток капитала из частного сектора в государственный. Такая конструкция негативно влияет на перспективы увеличения темпов прироста ВВП.

Действительно, дальнейшее наращивание резервов в этой ситуации – сомнительная политика, но логика в действиях Минфина есть, полагает директор Института народнохозяйственного прогнозирования РАН Александр Широв. Правительство хочет накопить дополнительные рубежи обороны, чтобы можно было маневрировать с расходами бюджета в кризисной ситуации.

В Минфине и Минэке не ответили на запросы «Ведомостей».

Экономическая природа прибыли, ее виды

ТЕМА Прибыль и рентабельность

1 Экономическая природа прибыли, ее виды

2 Распределение и использование прибыли

3 Рентабельность, методика ее определения

Деятельность предприятий питания, отвечающая потребностям рыночной экономики, должна приносить им прибыль. Прибыль в условиях рынка — конечная цель и движущий мотив развития предприятия. Управление прибылью находится в центре экономической деятельности предприятий, работающих на рынок.

Прибыль в экономической литературе рассматривается с различных точек зрения. Как результативный (оценочный) показатель она характеризует эффективность деятельности предприятия. Успех предпринимательской деятельности является экономическим показателем роста предприятия. Как количественный показатель она представляет собой разность между валовыми доходами и расходами (издержками производства и обращения) предприятия.

Прибыль позволяет удовлетворять экономические интересы государства, предприятия, работников и собственников. Объектом экономических интересов государства служит та часть прибыли, которую предприятие уплачивает в виде налога на прибыль и которую общество использует для развития экономики страны. Экономические интересы предприятия удовлетворяются за счет чистой прибыли (прибыли после уплаты налогов). За счет этой прибыли предприятие решает производственные и социальные задачи своего развития. Экономические интересы работников связаны с материальным стимулированием и социальными выплатами, источником которых является чистая прибыль предприятия. Собственники также заинтересованы в увеличении прибыли предприятия, так как увеличиваются дивиденды, обеспечивается рост их капитала.

Значение прибыли для предприятия заключается в следующем:

• прибыль выступает источником финансовых ресурсов;

• прибыль служит источником образования фондов предприятия (накопления, потребления, развития и др. ) и выступает фондообразующим показателем, так как от ее величины зависит размер фондов предприятия;

• прибыль — источник материального стимулирования трудового коллектива;

• прибыль выступает источником образования имущества, капитала;

• прибыль является источником трудовых и социальных льгот для работников предприятия.

Можно выделить две основные функции, которые выполняет прибыль предприятия: оценочную и стимулирующую. Оценочная функция учитывает эффективность использования ресурсов предприятия, успех или неудачу в бизнесе, рост или снижение объемов деятельности. Стимулирующая функция связана с тем, что прибыль является источником экономического стимулирования деятельности предприятия и его работников.

Источники образования прибыли в рыночной экономике многочисленны, они связаны между собой и выделить чистое их содержание сложно.

В большинстве случаев получение прибыли — результат реализации товара и услуги, основанной на привлечении прежде всего труда и капитала. Кроме того, источниками образования прибыли являются предпринимательская способность, внедрение различных инноваций, достижение оптимальных объемов деятельности, способность к риску, стечение благоприятных обстоятельств. Доказано, что прибыль предприятия возрастает при экономии постоянных издержек (эффект производственного или операционного рычага), а также прибыль растет до тех пор, пока процентная ставка по банковским кредитам будет ниже рентабельности вложенного капитала (эффект финансового рычага).

Прибыль тесно связана с жизненным циклом предприятия. Оценка жизненных циклов фирмы с позиции прибыльности показывает, что она должна за период с «рождения» до «зрелости» обеспечить достижение максимальной прибыли, на стадии «выживания» обеспечить поиск новшеств, способствующих омолаживанию предприятия.

С бухгалтерской точки зрения прибыль состоит из двух составляющих. Первая — это прибыль от основной и других видов деятельности, вторая — потенциальная прибыль (доход от владения ценными бумагами). Разновидностью потенциального дохода выступает чрезвычайный доход, который складывается из дохода от реализации активов и использования сумм от ускоренной амортизации.

В зависимости от метода исчисления в экономической теории и практике различают следующие виды прибыли: экономическую, бухгалтерскую, реальную, номинальную, нормальную (удовлетворительную), максимальную, недополученную, чистую, облагаемую и не облагаемую налогом и др.

Экономическая прибыль — разность между валовыми доходами и экономическими (явными и неявными) издержками.

Бухгалтерская прибыль тождественна прибыли за отчетный период или прибыли от реализации продукции общественного питания.

В соответствии с законодательством прибыль выступает официально признанной целью хозяйственной деятельности организации, достижение которой позволяет более полно удовлетворять общественные потребности в ее продукции, а также реализовывать растущие социальные и экономические интересы членов трудового коллектива и интересы собственника организации.

Общепризнанно положение о том, что прибыль следует рассматривать как экономическую категорию и как показатель.

Как экономическая категория прибыль от реализации товаров выражает экономические отношения по поводу образования части стоимости прибавочного продукта, получаемой организацией непосредственно от операций по реализации товаров.

Количественно прибыль от реализации товаров в торговле представляет собой разность между суммой дохода от реализации товаров и суммой затрат на их реализацию, прочих расходов и отчислений, исключаемых из доходов в соответствии с действующим законодательством.

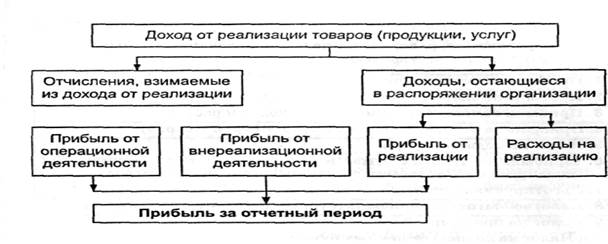

В систему прибылей и доходов отечественной торговой организации входят кроме прибыли от реализации прибыль от операционных доходов и расходов и прибыль от внереализационных доходов и расходов (Отчет о прибылях и убытках, форма № 2).

Все эти финансовые результаты в сумме составляют прибыль за отчетный период.

Прибыль (убыток) за отчетный период — конечный финансовый результат, выявленный на основании бухгалтерского учета всех хозяйственных операций организации. Она представляет собой сумму прибыли (убытка) от реализации товаров (работ, услуг), от операционной деятельности и внереализационной деятельности.

Как экономическая категория прибыль за отчетный период выражает экономические отношения по поводу образования конечного финансового результата от торговой деятельности. Это завершающая стадия формирования прибыли торговли до ее распределения.

Прибыль от реализации (Пр) формируется непосредственно от операций по реализации товаров. Она определяется по следующей формуле:

Пр = Д-0-Р,

где Д — доход от реализации товаров, р. ; О — отчисления, взимаемые из дохода от реализации товаров, р. ; Р -расходы на реализацию, р.

Прибыль (убыток) от операционной деятельности образуется от реализации другого имущества (инвентаря, хозяйственных материалов, основных средств и др. ) как разница между операционными доходами и операционными расходами.

Прибыль (убыток) от внереализационной деятельности определяется как сальдо внереализационных доходов и расходов.

Прибыль от внереализационной деятельности как экономическая категория выражает экономические отношения по поводу образования финансового результата в процессе внереализационных операций, сопутствующих процессу реализации товаров. Источники образования прибыли как конечного финансового результата хозяйственной деятельности организации представлены на рис.

Таким образом, исходя из новой схемы бухгалтерской отчетности, выделяют два компонента прибыли с точки зрения бухгалтерского учета. Первый является прибылью от основной деятельности организаций и представляет собой разницу между выручкой от продаж и необходимыми производственными, торговыми и иными затратами. Второй вид прибыли проистекает из факта обладания организацией определенными видами активов, приносящих прибыль (ценные бумаги, долговые обязательства), а также активов, чья стоимость может изменяться в ходе отчетного периода (запасы, земельные участки, оборудование, ценные бумаги).

К внереализационным доходам относятся кредиторская задолженность, по которой срок исковой давности истек; депонентская задолженность; суммы, поступившие в погашение дебиторской задолженности, списанной в прошлые годы в убыток как безнадежной к получению; присужденные или признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение договоров; суммы, причитающиеся в возмещение причиненных убытков в связи с нарушением договоров; суммы страхового возмещения и покрытия из других источников убытков от стихийных бедствий, пожаров, аварий, других чрезвычайных событий; прибыль прошлых лет, выявленная в отчетном году; зачисление на баланс имущества, оказавшегося в излишке по результатам инвентаризации и т.

Внереализационные расходы включают в себя суммы уценки производственных запасов и товаров; убытки от списания дебиторской задолженности, по которой срок исковой давности истек; долги, нереальные для взыскания; присужденные или признанные организацией штрафы, пени, неустойки и другие виды санкций за нарушение договоров, а также по возмещению причиненных убытков; убытки по операциям прошлых лет, выявленные в отчетном году; потери от стихийных бедствий, убытки в результате пожаров, аварий, других чрезвычайных

событий; убытки от списания ранее присужденных долгов по хищениям, по которым исполнительные документы возвращены судом в связи с несостоятельностью ответчика; убытки от хищений материальных и иных ценностей, виновники которых по решениям суда не установлены; судебные издержки и т.

В зарубежной практике исчисляют чистую балансовую прибыль. Она представляет собой прибыль после вычета налогов, но до ее распределения на дивиденды и отчисления в резервные фонды.

Чистая прибыль — это разность между прибылью предприятия и налогами, уплачиваемыми предприятием из прибыли (на недвижимость, прибыль, доходы), экономическими санкциями и отчислениями. Чистую прибыль предприятие распределяет и использует самостоятельно.

Облагаемая налогом прибыль — прибыль, подлежащая налогообложению по установленной ставке. Она рассчитывается исходя из балансовой прибыли. При этом облагаемая налогом прибыль уменьшается на прибыль, полученную от дивидендов и приравненных к ним доходов, облагаемых налогом на доход. Прибыль от дивидендов и приравненных к ним доходов определяется как разность между полученными дивидендами и приравненными к ним доходами и налогом на доходы. Облагаемая налогом прибыль также уменьшается на сумму исчисленного налога на недвижимость за основные фонды. Кроме того, налогооблагаемая прибыль уменьшается на прибыль, фактически использованную на мероприятия по ликвидации последствий катастрофы на Чернобыльской АЭС; прибыль, фактически использованную на проведение природоохранных и противопожарных мероприятий, научно-исследовательских работ; суммы прибыли, направленные на финансирование капитальных вложений производственного и непроизводственного назначения (в том числе эксплуатационного строительства), а также на погашение кредитов банков, полученных и использованных на эти цели. Общая сумма льготируемой прибыли, используемая на вышеперечисленные мероприятия, не может превышать 50 % балансовой прибыли. Государство через налоговое законодательство предусматривает и другие льготы по налогообложению.

Номинальная прибыль характеризует фактически полученный ее размер.

Реальная прибыль — это номинальная прибыль, скорректированная с учетом инфляции.

Минимальной считается такая прибыль, которая после уплаты налогов обеспечивает предприятию минимальный уровень рентабельности на вложенный капитал, равный среднему проценту ставки банков ио депозитам, сложившийся за исследуемый период:

где К — вложенный капитал;

УРмин — минимальный уровень рентабельности, %;

Си — удельный вес налогов в балансовой прибыли, %.

Под нормальной прибылью понимается минимальное вознаграждение предпринимателя, удерживающее его в выбранной им сфере деятельности. Если получаемая прибыль меньше нормальной, то капитал и предприниматель устремляются в другую сферу. Бегство капиталов из низкорентабельной отрасли в дальнейшем приведет к росту ее прибыльности, если спрос на данные товары и услуги постоянен, и тогда самый меньший по массе капитал может получить нормальную прибыль. Если же предприниматель в данной отрасли деятельности получает более высокую, чем нормальная, прибыль, то в эту отрасль устремляется дополнительный капитал из других отраслей и тем самым уровень прибыли снизится до нормального.

Недополученная прибыль — прибыль, которую могло бы получить предприятие при более выгодном использовании ресурсов.

В зарубежной практике применяется для определения прибыли показатель «поток наличности», который определяется путем прибавления к чистой прибыли амортизационных отчислений.

Поможем в написании учебной работы

Поиск по сайту:Главная

О нас

Популярное

ТОП

Новые страницы

Случайная страница

Изречения для студентов

Пожаловаться на материал

Обратная связь

FAQ